このページでは処遇改善等加算Ⅰと処遇改善等加算Ⅱについて、導入された目的や背景、2つの処遇改善等加算の特徴や違い、職員への支給方法まで、処遇改善についての全体像がわかるように説明しています。

最新情報を随時更新しています。

【追記情報】を押すと、追記情報の概要が確認できます。

令和3年6月の第57回子ども・子育て会議で案が出された処遇改善Ⅱの研修要件についても解説しています。

保育士の処遇改善とは

保育士の処遇改善とはどのようなものでしょうか。保育士の処遇はここ数年で大きく改善していると言われます。ここでは、その詳細について説明します。

保育士の処遇改善とは

処遇改善という単語、よく聞くキーワードかですが、どのようなものでしょうか。

言葉そのままの意味からすると、処遇を改善する、つまり、「立場に見合ったふさわしい評価を得られるように改善していく」ということです。これを制度面から見ると、職場環境の向上なども含まれますが、端的に言えば「保育士の給与アップ」ということになります。

処遇改善とは「給与アップ」 のことです。

処遇改善等加算が出来た目的と背景

ではなぜ、処遇改善という言葉をよく聞くようになったのでしょうか。

それには以下のような目的と背景があります。

このページでは、保育士・保育教諭の処遇改善、いわゆる「施設型給付費等に係る処遇改善等加算Ⅰ及び処遇改善等加算Ⅱ」について説明しています。福祉・介護職員向けの処遇改善等加算についての説明ではありませんのでご注意ください。

処遇改善等加算が出来た目的は「保育士不足の解消」これに尽きます。

待機児童問題が国会でも取り上げられ、保育施設数は大きく増えました。皆様も新しい保育園が増えたな、あのビルの一角も保育園って書いてあるな、など、見かけることが多いかと思います。

しかし、保育所は建物が建っただけでは運営できません。保育所で働く保育士が必要です。

保育所などの施設数は一気に増えましたが、毎年保育士になる学生の数を一気に増やすことは不可能です。結果、慢性的な保育士不足になりました。

保育士不足を解消するために、保育士の資格を持っているけど保育士として働いていない休眠保育士(潜在保育士)の方に、なんとか保育士として働いてもらおうと、色々な施策を打ってきました。

いまはコロナで状況が違いますが、数年前の就職市場は売り手市場で、学生が選べる選択肢(就職先)はとても多くありました。

保育士資格を取ったにもかかわらず、一般企業に就職するひとは、なぜ保育士にならなかったのか。

そこでよく使われる表現が「保育士は給与が低い」ということでした。実際、全産業の労働者の平均賃金と保育士の平均賃金には差があります。保育士として働くひとを増やすためにはこの給与の差を埋めていく必要がある、という問題意識がありました。

そこで、賃金の差を埋めていくために、処遇改善等加算が導入される運びとなりました。

- 待機児童問題

- 保育施設数の増加

- 新しく保育士になる学生は一気には増えない

- どうすれば保育士として働いてもらえるか…

- 保育士の給与アップ!

実際、厚生労働省発表の保育士の平成29年度の平均年収と令和2年度の平均年収を比べると、約30万円も上がっています。

参考資料:厚生労働省 令和2年賃金構造基本統計調査

処遇改善等加算は2つ存在する

処遇改善等加算は、保育所が市町村から受け取る委託費のなかに含まれています。

まったく同じ制度ではありませんが、企業主導型保育事業にも処遇改善等加算はあります。

- 保育所:委託費の中に含まれる

- 認定こども園:施設型給付費の中に含まれる

- 施設型給付を受ける幼稚園:施設型給付費の中に含まれる

- 小規模保育事業所:施設型給付費の中に含まれる

- 企業主導型保育事業:運営費の中に含まれる

処遇改善等加算には、2つ存在します。

それぞれ、処遇改善等加算Ⅰと処遇改善等加算Ⅱという加算です。

ⅠとⅡ、という味気ない名前ですが、優先順位が高い・低い、金額が大きい・少ないといった理由ではなく、導入された時期で分けられています。 平成27年度に処遇改善等加算Ⅰが、平成29年度に処遇改善等加算Ⅱが導入されました。

処遇改善等加算Ⅰと処遇改善等加算Ⅱの特徴と違い

ここでは、処遇改善等加算Ⅰと処遇改善等加算Ⅱがそれぞれどのようなもので、どのような違いがあるのかを説明していきます。

処遇改善等加算Ⅰの特徴

処遇改善等加算Ⅰは、職員(保育士に限らず、すべての職員)の平均勤続年数・園児数等によって、加算額が変わります。処遇改善等加算Ⅰの加算額については、公定価格として決められている処遇改善等加算Ⅰの金額に、加算率を掛けることで加算額が決まります。

処遇改善等加算は2つ存在する、それが処遇改善等加算Ⅰと処遇改善等加算Ⅱ、という説明をしましたが、処遇改善等加算Ⅰのなかにも2つあります。

どちらも職員の処遇改善に充てることはもちろんなのですが、考え方が異なります。

「https://warp.ndl.go.jp/collections/content/info:ndljp/pid/13024511/www8.cao.go.jp/shoushi/shinseido/law/kodomo3houan/pdf/r020730/shisetsu_kasan.pdf」(以下、通知という)から引用します。

職員の平均経験年数の上昇に応じた昇給に要する費用(加算Ⅰの基礎分)

職員の賃金の改善やキャリアパスの構築の取組に要する費用(加算Ⅰの賃金改善要件分)

この部分だけを見ると「どのような費用に充てるのかが異なるだけで、結局は同じじゃないか」となってしまいますが、大きな違いがあります。

再度、引用します。

加算Ⅰの基礎分に係る加算額は、職員(非常勤職員及び法人の役員等を兼務している職員を含む。以下同じ。)の賃金(退職金(注)及び法人の役員等としての報酬を除く。以下同じ。)の勤続年数等を基準として行う昇給等に適切に充てること。

加算Ⅰの賃金改善要件分及び加算Ⅱに係る加算額は、その全額を職員の賃金の改善に確実に充てること。

加算Ⅰの基礎分は、適切に充てること。

加算Ⅰの賃金改善要件分は、確実に充てること。

基礎分は「適切に」というふわっとした書き方ですが、賃金改善要件分は「確実に」というとても強い言葉です。

この表現の違いが、処遇改善等加算Ⅰの実績報告時にも表れてきます。

しかし、賃金改善要件分に関しては、誰にいくら支払うのか、といったことまでは決められていません。園としての加算額(職員に確実に支給する金額)は決まってきますが、その金額をどのように割り振るかは園で決めることが出来ます。

ただ、通知では「対象者や額が恣意的に偏ることなく」という一文が加えられていますので、客観的に見て、妥当である必要があります。

(以前の通知では、このような文章はありませんでした。賃金改善要件分を理事長一族に全額充てる、などをしたところがあったとか、なかったとか…)

処遇改善Ⅰの基礎分はどのように支給したか報告する必要はありませんが、賃金改善要件分はどのように支給したか報告する必要があります。

処遇改善等加算Ⅱの特徴

続いて、処遇改善等加算Ⅱです。

まずは、通知でどのように表現しているのか、引用します。

職員の技能・経験の向上に応じた追加的な賃金の改善に要する費用(処遇改善等加算Ⅱ)

つまり処遇改善等加算Ⅱは、保育士としての技能・経験を積んで長く働いてもらおうという趣旨で導入されました。

処遇改善等加算Ⅰは、職員の平均勤続年数等によって加算額が決まりますが、処遇改善等加算Ⅱは、園児数やどのような加算(処遇改善等加算とは別の加算)を取っているかによって金額が変わってきます。

施設類型によって、処遇改善等加算Ⅱの対象人数(加算Ⅱ算定対象人数)の計算方法は変わってきます。詳しくは、https://warp.ndl.go.jp/collections/content/info:ndljp/pid/13024511/www8.cao.go.jp/shoushi/shinseido/law/kodomo3houan/pdf/r020730/shisetsu_kasan.pdfをご覧ください。

処遇改善等加算Ⅱには、「人数A」と「人数B」という考え方があります。

処遇改善等加算Ⅰの賃金改善要件分は、誰にでも配ることができる、と記載しましたが、処遇改善等加算Ⅱについては、明確に決められています。

- 副主任保育士

- 専門リーダー

- 中核リーダー

- 職務分野別リーダー

- 若手リーダー

- 人数A:40,000円

- 人数B:5,000円

職員の賃金改善に充てる金額についても、定められています。

しかし、園に入る金額が同じ金額では、社会保険や雇用保険等の負担で、園負担が大きくなりますので、園に入る加算額については、法定福利費の事業主負担分が約2割ほど上乗せされます。

以上のように、処遇改善等加算Ⅱでは、要件・対象者が限定されています。 こうすることで、保育園等を運営する事業者は、保育士のキャリアパスはどうなっているのか、どのようにキャリアアップしていくのかを明確にすることが求められるようになりました。

処遇改善Ⅱは、対象者・加算額が決められていて、誰にいくらを支払ったのかを報告する必要があります。

処遇改善等加算Ⅰと処遇改善等加算Ⅱの違い

ここでは、処遇改善等加算Ⅰと処遇改善等加算Ⅱがどのように違うのか、比較していきます。

大きく異なっているのは「対象者、金額が決まっているかどうか」です。

- 処遇改善等加算Ⅰの賃金改善要件分は、法人全体として賃金改善ができているか。

- 処遇改善等加算Ⅱは、対象者に決められた金額を支給できているか。

これまで説明してきた内容をまとめると以下のようになります。

| 処遇改善等加算Ⅰ (賃金改善要件分) | 処遇改善等加算Ⅱ | |

| 算定基準 | 平均勤続年数・園児数等 | 園児数・取得加算数等 |

| 対象者 | 園で自由に決めることが出来る (恣意的に偏らない範囲で) | 該当する役職者 |

| 支給額 | 園で自由に決めることが出来る (恣意的に偏らない範囲で) | 人数A 40,000円 人数B 5,000円 (上記金額以外でも可) |

| 支給要件 | なし | 役職者 キャリアアップ研修の受講 |

2021年(令和3年度)の保育士の処遇改善手当について

2021年度(令和3年度)は処遇改善等加算について、大きな変更点はありませんでした。

ここでは、どのようにして処遇改善等加算として園が受け取った金額を、職員の賃金改善に充てるのかを説明します。

処遇改善等加算Ⅰの支給方法

処遇改善等加算Ⅰ、処遇改善等加算Ⅱについては、具体的に支給方法まで通知で明言されています。

処遇改善等加算Ⅰについては

加算Ⅰの賃金改善要件分に係る加算額については、各施設・事業所で決定する範囲の職員に対し、基本給、手当、賞与又は一時金等のうちから改善を行う賃金の項目を特定した上で、毎月払い、一括払い等の方法により賃金の改善を行うことができ、各施設・事業所においてその名称、内訳等を明確に管理すること

と記載されています。わかりやすく説明をすると、

毎月の基本給に加えても良いし、手当として支給することも出来ます。何だったら毎月支払わずに一時金(賞与)として支払ってもいいですよ。ただ、どの部分が処遇改善等加算Ⅰの金額なのか、後からわかるように名称や内訳などを管理してください、という書き方になっています。

基本給で改善する、という方法も記載されていますが、処遇改善等加算Ⅰの趣旨からして、基本給で改善するという方法はお勧めできません。

これから数年後、「待機児童問題が解消した」「保育士が余り始めた」となった場合、処遇改善等加算Ⅰが減額される可能性は大いにあり得ます。深く考えずに基本給に組み込んでしまうと、処遇改善等加算Ⅰが減額された部分は、すべて園で負担することになってしまいます。

株式会社 いちたすでは、以下の方法をお勧めしています。

- 処遇改善等加算Ⅰの金額を試算

新年度の4月の時点で年間の処遇改善等加算Ⅰの金額を試算して算出する

- 処遇改善等加算Ⅰ手当として支給

試算した処遇改善等加算Ⅰの金額を、毎月の給与で処遇改善等加算Ⅰ手当として支給する

- 加算認定を受けた金額に合わせて、一時金として支給

最終的な加算認定を受けた処遇改善等加算Ⅰの金額に合わせて、当初試算額との差額を3月末に一時金として支給する

処遇改善等加算Ⅱの支給方法

処遇改善等加算Ⅱについて通知では、このように記載されています。

加算Ⅱに係る加算額については、副主任保育士、専門リーダー又は中核リーダー及び職務分野別リーダー又は若手リーダーに対し、役職手当、職務手当など職位、職責又は職務内容等に応じて、決まって毎月支払われる手当又は基本給により賃金の改善を行うこととし、各施設・事業所においてその名称、内訳等を明確に管理すること。

処遇改善Ⅱは一時金での支払いは認められていません。

原則、毎月支払う手当として支給する必要があります。

通知では基本給としての支払いも認められていますが、処遇改善等加算Ⅰと同じ理由で、基本給として支払うのはやめて、手当として支給する方が良いです。通知では、役職手当、職務手当という手当の名称が挙げられていますが、「処遇改善等加算Ⅱ手当」という手当名をお勧めしています。

しかし、毎月支払うのが原則とはいえ、4月の新年度開始時点では、処遇改善等加算Ⅱの人数A、人数Bが何人になるのかは、明確になっていない場合がほとんどです。

まだはっきりとした人数が決まっていない場合、どのようにすればよいのでしょうか。

株式会社 いちたすでは、以下の方法をお勧めしています。

- 処遇改善等加算Ⅱの人数A、人数Bを試算

新年度4月時点で処遇改善等加算Ⅱの人数A、人数Bを試算して算出する

- 処遇改善等加算Ⅱの対象者の決定

処遇改善等加算Ⅱの対象となる役職、対象者を決める

- 処遇改善等加算Ⅱ手当として、毎月支給

試算した処遇改善等加算Ⅱの金額を、毎月の給与で処遇改善等加算Ⅱ手当として支給する

- 加算認定を受けた人数が確定した時点で、給与として支給する

最終的な加算認定を受けた人数が確定した時点で、 当初試算額との差額が発生する場合は給与として支給する

(社会保険の3ヶ月間の月平均報酬額が2等級以上上がっていないか注意)

通知では、一時金については触れられていませんが、加算残額が発生してしまったなどで、一時金で支払うほうがスムーズに処理が出来る場合もあるかと思います。その場合は、事前に所轄庁の確認を取ることが出来れば、認められるケースもあります。

厳密には、人数Aの40,000円満額を支給するのは最低限一人で良いといったことや、人数Aが一人の場合は一人に40,000円支給しなくても良いなど、細かな取り決めがありますが、ここでは割愛しています。

役職の要件と手当

処遇改善等加算Ⅱについては、対象者が決まっており、通知では

- 副主任保育士

- 専門リーダー

- 中核リーダー

- 職務分野別リーダー

- 若手リーダー

という役職が挙げられています。

処遇改善等加算Ⅱは

職員の技能・経験の向上に応じた追加的な賃金の改善に要する費用(処遇改善等加算Ⅱ)

という目的で導入されています(通知より)。

これは裏を返せば、これまでは技能・経験が向上しても、給料には反映されていなかった、ということでもあります。

対象者の中に園長、主任が入っていないのはそのためです。これまでは園長、主任の給与に比べて、副主任保育士以下の役職者の給与はとは差が開いていました。その差を埋めていくために、対象者を限定し、支給額も決められた処遇改善等加算Ⅱが導入されました。

ただ、今度は副主任保育士に月額40,000円、年間で480,000円支給することになると、主任保育士の給与を抜いてしまう、という事態が起きました。

そこで、

「技能・経験に応じた追加的な処遇改善(等算Ⅱ)に関するよくあるご質問への回答」(以下、FAQ)という資料のなかで

主任保育士や主幹教諭に相当する職種、幼稚園等の副園長・教頭については、今回の処遇改善の主たる対象としていませんが、

(中略)

月額5千円以上月額4万円未満の範囲の賃金改善を行うことが可能です。

主任には制度上、最大で39,999円を支給することが可能です。

このように、処遇改善等加算Ⅱは実際に運用し始めると様々な問題が起きてきます。

- 主任保育士と副主任保育士との給与のバランス

- 同期の間で手当に差が出てしまい揉める

- それぞれの役職がどのような役割か曖昧

- 責任と権限が不明瞭、もしくは決められていない

役職要件を満たすためのキャリア形成

処遇改善等加算Ⅱでは対象者が決まっていますが、具体的にどのような要件を満たせばよいのか、説明します。

キャリアアップ研修について

処遇改善等加算Ⅱでは、対象者が

- 副主任保育士

- 専門リーダー

- 中核リーダー

- 職務分野別リーダー

- 若手リーダー

と決められていることは先ほど説明しましたが、さらにこれに加えて、通知では

人数Aについては

概ね7年以上の経験年数を有するとともに、別に定める研修を修了していること

人数Bについては

概ね3年以上の経験年数を有するとともに、「乳児保育」「幼児教育」「障害児保育」「食育・アレルギー」「保健衛生・安全対策」「保護者支援・子育て支援」のいずれかの分野(若手リーダー又はこれに相当する職位については、これに準ずる分野や園運営に関する連絡調整等)を担当するとともに、別に定める研修を修了していること

とあります。

経験年数の7年以上、3年以上については「概ね」と柔軟な対応が認められていますので、あまり問題にはなりません。

問題は、「別に定める研修」です。

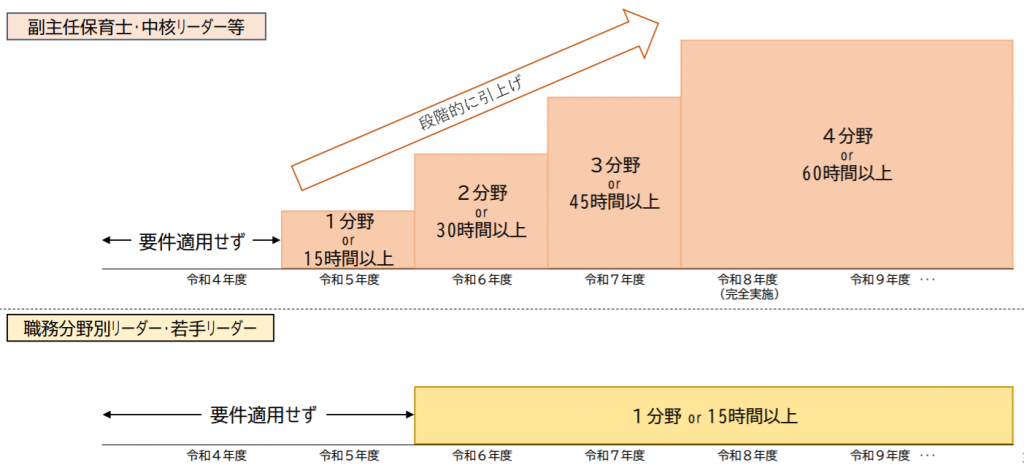

いわゆるキャリアアップ研修なのですが、処遇改善等加算Ⅱが導入された当初から二転三転しています。

通知では加算の要件として挙げられていますが、令和3年度までは猶予し、令和4年度からの研修受講必須化に向けて動いていました。しかし、キャリアアップ研修自体の数が少なく、受講希望を上げても受講できないという地域もありました。

それに加えて新型コロナウイルス感染症の影響で、昨年からは対面での研修が大きく制限されています

このままの状況では、令和4年度の研修受講必須化は厳しいだろうということで、令和3年6月18日付の第57回子ども・子育て会議で「令和4年度からの研修修了要件の適用は行わない」という方針が打ち出されました。2021年8月時点では、まだ案の段階ですが、おそらくはこのまま行くでしょう。

令和5年度からの段階的な研修要件の引き上げとなりそうです。

引用: 第57回子ども・子育て会議(資料3 処遇改善等加算IIに関する研修受講要件について)

キャリアアップ研修の受講要件は、令和5年度から適用される予定です。

保育士から見た処遇改善手当

保育士の方とお話をしていると

「うちの園では、処遇改善手当という項目はありませんが、なぜでしょうか?」

という質問を受けることがあります。 ここでは考えられる理由について、説明します。

処遇改善手当をもらえていない?

新しく入ったばかりの新人の保育士でしたら、まだ処遇改善手当をもらえていないのは、わかりやすいかと思います。

処遇改善等加算Ⅱは役職者が対象ですし、処遇改善等加算Ⅰについても、新しく入ったばかりの保育士には支給していないところもあります。

しかし、副主任保育士として働いているのに、処遇改善手当をもらえていない場合、考えられる理由は3つあります。

- 処遇改善手当という名称を使っていない

- 園として処遇改善加算を申請していない

- 法人内に私学助成の幼稚園がある

処遇改善手当という名称を使っていない

1つめは、処遇改善手当・処遇改善等加算Ⅰ手当・処遇改善等加算Ⅱ手当、といった名称を使わず、基本給やその他の手当てで加算額を充当しているケース。

通知では、手当の名称までは指定されていません。ですので、処遇改善として受け取っているのに、手当としてはっきりとは明記されていないため、もらえていないと勘違いしている可能性があります。

給与規程の改訂を行い、「処遇改善手当」というわかりやすい名称にしましょう。

処遇改善手当といった名称の手当がなくわかりにくくなっている場合、給与規程の改訂を行い、どのような名目で誰に手当を支給するかを明確にする必要があります。

新しく手当を作らずに「職務手当の金額を増額する」「定期昇給の増額幅を大きくする」などで対応することも可能です。

(もっとも、職員に周知することが処遇改善等加算を受ける要件でもありますので、保育士の先生方がどのように加算がなされているのか、わかっていないのは問題ですが…)

園として処遇改善加算を申請していない

2つめは、そもそも園として、処遇改善等加算を申請していないケースです。

処遇改善等加算を受ける場合、以下のような事務手続きが発生します。

- 申請書類の作成、提出

- 職員への周知

- 辞令の交付

- 給与規程をはじめとした規程類の整備

- キャリアパスの整備

- 組織図の作成

- 加算額の配分の検討

- 職員の入退職に伴う配分額の再検討

- 実績報告書の作成、提出

上記はあくまで一例です。株式会社 いちたすでは、処遇改善等加算に関するご相談も承っていますが「そのようなことが起きましたか!?」というトラブルも生じます。

また、特にここ最近、申請書類の様式や報告時の考え方が変わりましたので、書類を作成する手間は増えてきています。所轄庁の監査でもしっかりと確認されますし、申請書類や実績報告書提出時に所轄庁からの照会に対応する必要もありますので、運営側としての負担も大きいものがあります。

処遇改善等加算Ⅰの賃金改善要件分、処遇改善等加算Ⅱを受けなければ、そうした手間からは解放されますので、あえて加算を取らない、という選択をされている園もあります。

法人内に私学助成の幼稚園がある

3つめは、複数の園を運営している法人で、そのなかに私学助成の幼稚園がある場合です。昔からある学校法人立の私学助成の幼稚園では、処遇改善等加算という考え方がありません。

(都道府県や市町村で独自に行っている補助金がある場合もあります)

たとえば、私学助成の幼稚園と保育所を運営している学校法人の場合で考えてみます。

保育所で処遇改善を行ってしまうと、同じ法人が運営する幼稚園と保育所なのに、年収ベースでは大きくて48万円以上の給与差が生じることになってしまいます。同じ法人の施設間で給与格差が大きくなり、幼稚園で働く方の不満が溜まってしまいます。結果、同じ法人であるにも関わらず、人材交流や人事異動などができなくなってしまいます。

そうした事態が起こるのを嫌って、処遇改善等加算を申請していない法人もあります。

株式会社 いちたすでは、処遇改善等加算の取得をお勧めしています

処遇改善等加算を取得されていない園にお伺いしてお話をお聞きすると、その理由は様々です。

しかし、すばらしい教育・保育を行おうとしているのに、処遇改善手当がないという理由で、よい人材に敬遠されるようになってしまっては、元も子もありません。

株式会社 いちたすのお客様は、処遇改善等加算Ⅰの賃金改善要件分、処遇改善等加算Ⅱの取得率は100%です(2021年8月現在)。

処遇改善等加算を取得しているかどうかは、外部から見ただけではわからない、と思われる方もいらっしゃいますが、保育士の横のつながりは強いので、「あそこの園は処遇改善手当をもらえないらしいよ」と噂になってしまいかねません。

国としても、処遇改善等加算を作り、保育士の処遇改善に力を入れています。制度の複雑さ、煩雑さはありますが、株式会社 いちたすでは、処遇改善等加算の取得をお勧めしています。

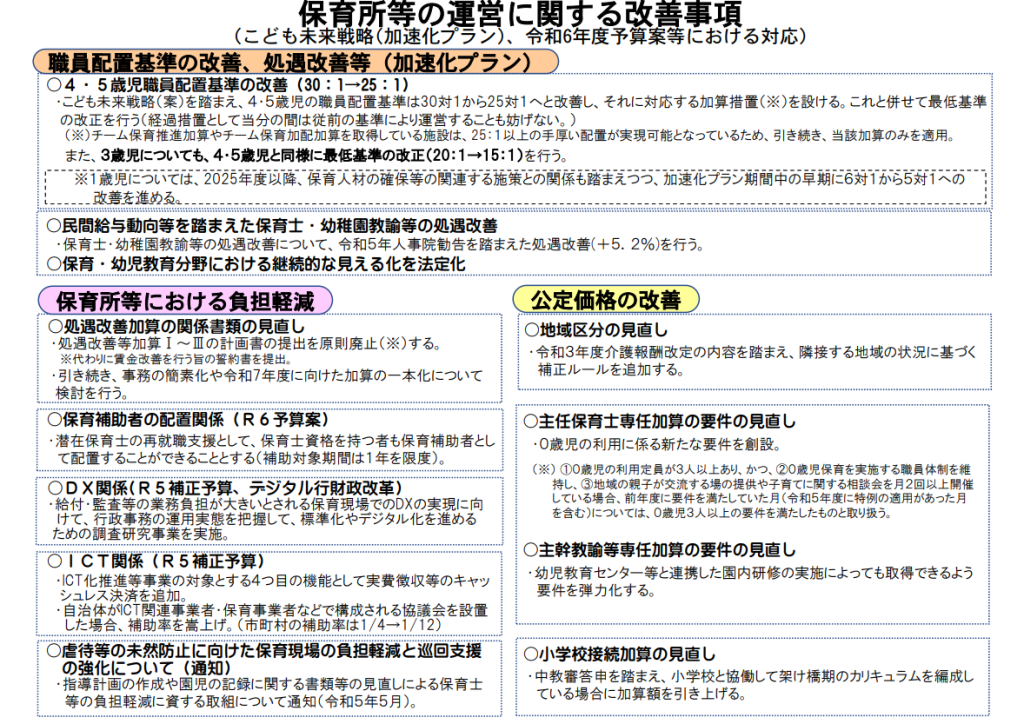

【令和6年3月4日追記】処遇改善等加算Ⅰ~Ⅲにおける計画書の原則廃止と、処遇改善等加算Ⅰ~Ⅲを一本化する動きについて

こども家庭庁が公開した令和6年度保育関係予算案の概要にて、処遇改善等加算Ⅰ~Ⅲの計画書の提出を原則廃止する方針が示されました。令和6年度からは、計画書の代わりに賃金改善を行う旨の誓約書を提出する形へと、事務手続きが大幅に変更になりそうです。

参考資料:こども家庭庁 令和6年度保育関係予算案の概要

さらに令和7年度に向けて、処遇改善等加算Ⅰ・Ⅱ・Ⅲの一本化を検討する方針であることも明らかになっています。この一本化により最も影響を受けるのは、処遇改善等加算Ⅱの取扱いではないかと考えられます。こども家庭庁から新しい情報が発表され次第、こちらに追記していきたいと思います。

参考資料:こども家庭庁 第5回子ども・子育て支援等分科会 資料8 公定価格の処遇改善等加算Ⅰ~Ⅲの一本化について

【令和6年2月2日追記】処遇改善手当の配分方法3選

弊社では、処遇改善等加算の取得支援の実績が多くありますが、保育施設経営者の方から「処遇改善等加算の配分方法の最適解がわからない」というお声をよく聞きます。

そこで、弊社がおすすめする処遇改善手当の配分方法3選をお教えします!

配分方法①:人事評価を基準

一つ目は、人事評価を基準にした配分です。

人事評価制度を構築し、それに基づき配分額を決める、という方法です。

明確な人事評価制度が職員に周知されていれば、職員は人事評価で定められた項目を目標にすることができますし、配分の根拠も客観的かつ合理的です。

「人事評価」と聞くと、保育業界では業務内容上、評価基準の作成が難しいというお悩みも聞きます。

弊社では、まずは「園が大切にしていること」「園が職員の方に求めていること」「園が考える理想の職員」を言語化し、人事評価として落とし込んでいく、という方法をおすすめしております。

配分方法②:号俸・等級で配分

二つ目は、人事評価をもとに号俸・等級を設定する、という方法です。

処遇改善手当の配分方法で一番多いのは、職員の経験年数に比例して金額を決める、という方法ではないでしょうか。しかし実際には、「経験年数は高いけれども園への貢献度が低い」という職員にお困りの経営者の方もいらっしゃいます。

人事評価を構築したら、それをもとに号俸・等級を設定すると、経験年数が低くても頑張っている若手に処遇改善手当として還元することができます。

配分方法③:勤務時間で案分

ここまで、人事評価を基準、号俸・等級で配分という方法をご紹介しましたが、とはいえ「評価制度はこれから構築する」という法人の方もいらっしゃると思います。

そんな法人の方におすすめの方法が、勤務時間の比率で処遇改善手当の金額を決める、という方法です。

単なる時間数の配分ではありますが、評価制度の構築に時間がかかるという園でも、すぐに客観的な配分基準とすることができます。

ここでは、処遇改善手当の配分方法について3例ご紹介しました。処遇改善等加算Ⅰ~Ⅲを取得している園では、処遇改善手当Ⅰ・処遇改善手当Ⅱは役職に応じて固定、処遇改善手当Ⅱは人事評価を基準に配分する等、手当によって配分方法を変えることも可能です。処遇改善手当の配分についてお困りの方がいらっしゃいましたら是非お気軽にご相談くださいませ。

処遇改善等加算について、経営者から頂くよくある質問

【令和5年3月14日追記】

ここでは、よく頂くご質問に回答していきます。

- Q副主任保育士等については、月額4万円の賃金改善を行う者を1人以上確保する必要がありますが(人数Aに2分の1を乗じて得た人数が1未満となる場合には、確保不要)、月額4万円の賃金改善の対象となっている副主任保育士等が育児等のために短時間勤務を行うこととなったことにより、就業規則等に基づき給料を一定割合減じることになる場合、他に月額4万円の賃金改善を行う者を1人以上確保しなければならないのでしょうか。

- A

月額4万円の賃金改善の対象となっている副主任保育士等が育児等のために一時的に短時間勤務を行うこととなったことにより、就業規則に基づき、基本給や手当の一定割合を減じることとなった場合には、短時間勤務となったことによる一時的な減額であることが確認でき、職位に応じた業務内容を適切に行っているのであれば、当該副主任保育士等を「月額4万円の賃金改善を行う者」として取り扱うことができます。

(出典:技能・経験に応じた追加的な処遇改善(処遇改善等加算Ⅱ)に関するFAQ(よくある質問))

- Q幼稚園・認定こども園において、研修実施主体が研修の修了証明を発行しない場合でも、加算に係る研修と扱ってよろしいでしょうか。

また、保育士等キャリアアップ研修の一部修了証が発行されない場合の取り扱いはどのようになるのでしょうか。 - A

研修の修了証明が発行されない研修についても、施設(事業所)から研修受講歴の一覧を提出いただき、加算認定自治体において、施設長等に対して、加算対象職員が確実に研修を受講していることを確認した上で、加算に係る研修を修了したものとして取り扱うことができます。

保育士等キャリアアップ研修において、一部修了証が発行されない場合も同様です。

(出典:技能・経験に応じた追加的な処遇改善(処遇改善等加算Ⅱ)に関するFAQ(よくある質問))

- Q処遇改善等加算Ⅱのキャリアアップ研修について、令和5年度から人数A対象の先生はキャリアアップ研修を受講する必要があるということはわかりましたが、研修はいつまでに受けると良いのでしょうか?

- A

「令和5年度から研修の受講要件が設けられる」という話を聞くと、令和5年度「中」に研修を受講しておけばよいと解釈されている方もいらっしゃいますが、注意が必要です。

令和5年4月当初から、副主任保育士・中核リーダー等(人数A)として処遇改善等加算Ⅱの支給を計画している場合、処遇改善Ⅱを手当として受ける先生は、令和5年3月末までには研修を受講している必要があります。研修を受講していない場合、支給対象にできなくなりますので、お気を付けください。

【補足】内閣府が出している「処遇改善等加算II 研修修了要件に係るFAQ(ver.3)」では、以下のように説明されています。

問1-1(一部略)

研修修了要件は令和5年度から段階的に適用されますが、例えば、令和5年4月から処遇改善等加算Ⅱの適用を受ける施設において、以下の加算対象職員は(中略)研修を修了する必要があるのでしょうか。

①令和5年4月から副主任保育士等として処遇改善等加算Ⅱによる賃金改善を受ける職員

②令和5年10月から副主任保育士等として処遇改善等加算Ⅱによる賃金改善を受ける職員

答1-1

加算対象職員は、処遇改善等加算Ⅱによる賃金改善を受ける月の前月までに研修修了要件通知に定める研修を修了する必要があります。よって、お尋ねの加算対象職員については、以下のとおりとなります。

①令和5年3月末までに研修修了要件通知に定める研修(経過措置期間のため1分野又は15時間以上の研修)を修了する必要があります。

②令和5年9月末までに研修修了要件通知に定める研修(経過措置期間のため1分野又は15時間以上の研修)を修了する必要があります。

【参考URL:内閣府 処遇改善等加算II 研修修了要件に係るFAQ(ver.3)】

幼稚園・保育園・こども園経営でお悩みなら東北・宮城の幼児教育・保育業界専門の経営コンサルティングいちたすへ

処遇改善等加算Ⅰ、処遇改善等加算Ⅱについて、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園・保育園・こども園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを行っています。

- 処遇改善という制度の説明や考え方の研修

- 園に導入する際の導入支援

- 所轄庁に提出する申請書類の作成支援

- 所轄庁に提出する実績報告書の作成支援

- 就業規則や給与規程の改訂支援(社会保険労務士と連携)

- 組織図の作成支援(責任と権限の明確化)

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、委託費(施設型給付費)の加算の取りこぼしがないか、処遇改善をどのように取り入れていけばよいかなどを確認する相談契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば、職員15名の園の場合

で引き受けております。

また、相談契約、コンサルティング契約ですと

で引き受けております。

その他、オプションにはなりますが、処遇改善等加算Ⅰの配分方法の検討、園内でのキャリアパスの明確化の支援、処遇改善等加算Ⅰの期末一時金としてどの程度支給すればよいのかの試算なども承っております。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。