本記事では、学校法人の決算書について、法令や必要書類の説明という基礎知識から、決算書の見方が分かるようになるメリット、学校法人の決算書の注意点を、幼稚園・こども園の経営者の方に向けて解説しました。

- 学校法人の決算書は企業会計と違って見辛い…

- 学校法人の決算書には、どんな書類が必要?

- 基本金って? 収支差額とは?

- 結局、決算書のどこを見ればいいの?

といった疑問にお答えしています!

社会福祉法人の決算書の見方については、こちらからご覧くださいませ。

関連記事:【プロ解説】社会福祉法人決算書の見方が事例を元に7分で分かる!

多くの学校法人では、計算書類(決算書)を作成し終わった後に、監査法人や公認会計士の監査を受けているかと思います。

基本金のような学校法人特有の決算仕訳もあり、決算作業は会計事務所に依頼している園も多いのではないでしょうか。

なかなか取っ付きづらい決算書ですが、仕組みが見えてくると、いろいろなことがわかるようになります。

理事長先生は、決算書を作成できなくても園運営に支障はありませんが、決算書を読めないと判断を誤る可能性があります。決算書の基礎知識を本記事でまとめているので、ぜひご覧ください!

学校法人の決算書基礎知識

ここでは、法令をもとに学校法人決算書の基礎知識と、決算に必要な書類の解説をします。

学校法人決算書とは?

学校法人は、決算書を作成することが法令で定められています。その法令とは、主に以下の2つが挙げられます。

- 私立学校法

- 私立学校振興助成法

私立学校法では、次のように記載があります。

(参考URL:e-Gov 私立学校法(昭和二十四年法律第二百七十号))

- 第46条 理事長は、毎会計年度終了後二月以内に、決算及び事業の実績を評議員会に報告し、その意見を求めなければならない。

- 第47条 学校法人は、毎会計年度終了後二月以内に、文部科学省令で定めるところにより、財産目録、貸借対照表、収支計算書、事業報告書及び役員等名簿(理事、監事及び評議員の氏名及び住所を記載した名簿をいう。次項及び第三項において同じ。)を作成しなければならない。

学校法人の会計年度は4月から翌年3月末と決められているため、会計年度終了後の5月末までに「財産目録」「貸借対照表」「収支計算書」「事業報告書」「役員名簿」を作成する必要があります。また作成した書類は作成日から5年間は、各事務所に備えて置くことも私立学校法で定められています。

私立学校振興助成法とは、国又は地方公共団体が行う私立学校に対する助成について規定したものです。そのため、国や都道府県から一定額以上の補助金を受ける学校法人は、次の規定を遵守しなければなりません。

(参考URL:e-Gov 私立学校振興助成法(昭和五十年法律第六十一号))

- 第14条 文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

- 第14条2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。

- 第14条3 前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。

国や地方自治体から補助を受けている場合は、公認会計士又は監査法人の監査を受け、補助金が適切に使用されたかどうかの確認が行われます。

監査報告書の提出について、私立学校振興助成法では「補助金の額が寡少」とありますが、具体的には1,000万円未満です。

学校法人で一つの園を運営している場合、子ども・子育て支援新制度(施設型給付費)に移行すると補助金の額が1,000万円未満になり、監査報告書の添付が義務ではなくなることがあります。

学校法人における決算書の作成に係る法規について説明しましたが、決算書に必要な書類を以下にまとめます。

- 計算書類

- 資金収支計算書

- 事業活動収支計算書

- 貸借対照表

- 事業報告書

- 財産目録

次からは、学校法人の決算に必要な書類を詳しく解説していきます。

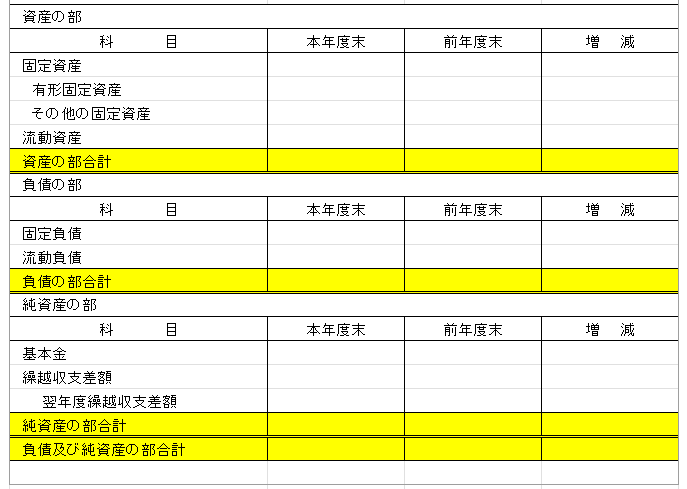

貸借対照表について

まずは貸借対照表から、見ていきます。

貸借対照表を見れば、その法人の財政状況を把握することができます。

「資産の部」「負債の部」「純資産の部」の3項目で構成され、「資産の部の合計」と「負債及び純資産の部合計」が同額になるように作成します。

貸借対照表では法人が所有している資産が、負債であるか・純資産であるかという内訳を、貸借対照表のそれぞれの項目から確認できます。

また、附属書類の作成も必要です。

貸借対照表の附属書類は、以下の通りです。

- 固定資産明細表…法人の全ての固定資産の期首残高や当期増加額、減少額等を記載する。

- 借入金明細表…理事長からの借入も含んだ全ての借入金について記載する。

- 基本金明細表…第1号から第4号までの各号の基本金の増減の状況と基本金の組入れ・未組入れの状況等を記載する。

学校法人の決算書を確認していくうえで、基本金明細表の見方がわからないとつまづかれる方が多いですが…。

決算書を将来に役立てるという目的からすると、基本金明細表の分析は後回しにしてもよい箇所です。

収支計算書について

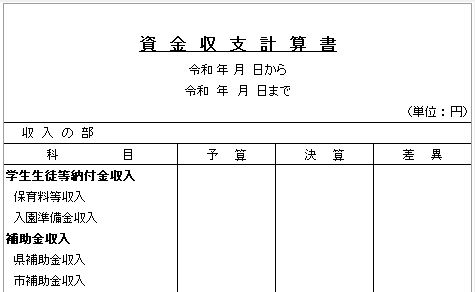

学校法人が決算時に作成すべき書類の中に、収支計算書があります。収支計算書は、「資金収支計算書」と「事業活動収支計算書」の2つがあります。

資金収支計算書

資金収支計算書は、お金の動きと一致した計算書であり、法人の1年のお金の動きを表しています。

予算・決算・差異と縦3列に分かれており、資金収支計算書で予算管理をしている法人が多いのが特徴です。

また、資金収支計算書の附属書類として次の書類が必要です。

- 資金収支内訳表…資金収支計算書に記載がある収入と支出を部門ごとに記載する。

- 人件費支出内訳表…人件費支出を「教員」「職員」等の部門ごとの内訳を記載する。

- 活動区分資金収支計算書…教育活動の区分ごとに記載する。知事所轄学校法人は作成不要。

資金収支計算書には「資金収入調整勘定」「資金支出調整勘定」という調整項目があるため、厳密には現預金の動きと一致するわけではありませんが…。

決算書の分析をするうえで、大きな異常値がなければ、気にする必要はありません。

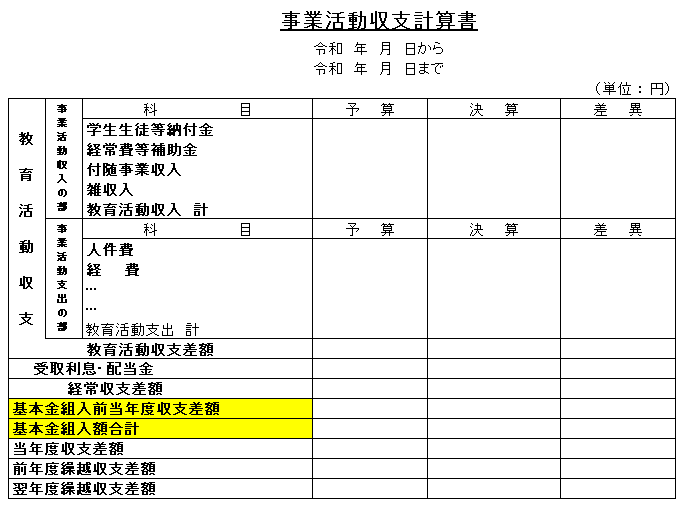

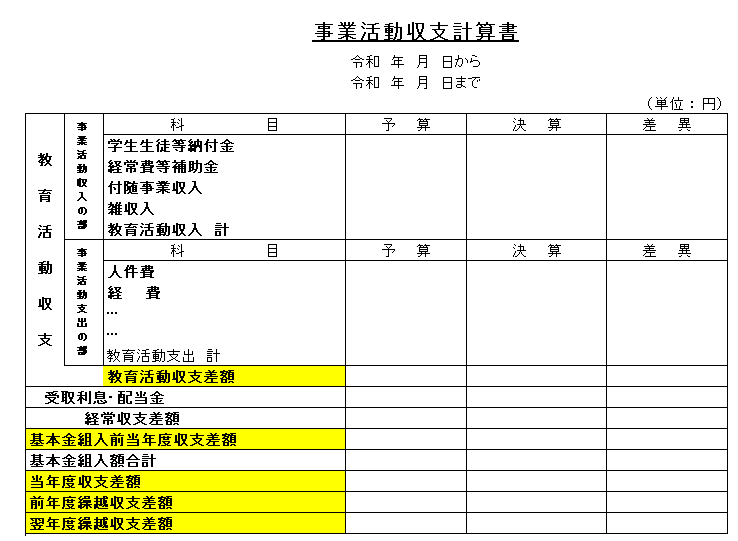

事業活動収支計算書

資金収支計算書は、企業会計でいうキャッシュフロー計算書に値するものでしたが、事業活動収支計算書は、損益計算書にあたります。

一般企業では、「利益」「損失」という言葉を使用しますが、学校法人では「利益を出す」という概念は存在しないため「収支差額」という表現をします。

また、事業活動収支計算書では基本金組入前の収支差額を計算することも特徴です。基本金組入前の収支差額を確認することで、学校法人の本来の運営状況を把握することができます。

基本金とは、学校法人が安定して健全な運営を継続できるように、学校法人が所有する土地・園舎等を財源として持てるようにしたものです。本来であれば、園舎は古くなれば価値が下がるものですが、基本金は理事会で決定した金額(会計上の金額)を使用するため、経年で変化するものではありません。

理事長先生から「銀行の方に当期の利益を聞かれているのですが、どこを説明すればいいでしょうか?」とご質問いただくことがあります。

銀行の担当者も、学校法人の決算書を見慣れていないケースがありますので、その際は「基本金組入前当年度収支差額」を見ていただくようお伝えします。

事業活動収支計算書には減価償却もありますので、企業会計の損益計算書と同じように見てもらうことが出来ます。

事業報告書について

事業報告書の内容については、文部科学省の通知(私立学校法の一部を改正する法律等の施行に伴う財務情報の公開等について)に以下のように記載があります。

- 法人の概要

- 設置する学校・学部・学科等

- 当該学校・学部・学科等の入学定員,学生数の状況

- 役員・教職員の概要 等

- 事業の概要

- 当該年度の事業の概要

- 当該年度の主な事業の目的・計画

- 当該計画の進捗状況 等

- 財務の概要

- 経年比較 等

(出典:文部科学省 事業報告書 記載例)

また、日本公認会計士協会が発出している「学校法人における事業報告書の記載例について」では、より詳細に事業報告書の記載例を示しています。とても参考になりますので、上記リンクからご覧ください。

学校法人では、事業報告書の作成が義務付けられていますが、監査法人及び公認会計士の監査の対象からは外れていますので、作り忘れてしまっている園を見かけることがあります…。

義務なので、もちろん作成する必要がありますが、事業報告書を作成すると、法人が置かれている状況を客観的に見直す機会にもなります。

幼稚園やこども園の場合は、園児数の過年度との比較も行うかと思いますので、事業報告書を作成することで、今後の事業計画にも活かすことが出来ます。

財産目録について

財産目録とは、貸借対照表に計上された財産の種類・数量・価格を記載した書類です。貸借対照表の資産と負債の内訳明細表と言えます。

文部科学省の私学部長が通知に様式参考例が記載されてます。

以下URLからご覧ください。

(参考URL:私立学校法の一部を改正する法律等の施行に伴う財務情報の公開等について(通知))

財産目録は、資産の総額の変更登記を行う際に利用しているかと思います。

財産目録に記載がある内容については、別の資料からも読み取ることが出来ますので、決算書を分析していくうえでは、あまり使わない資料です。

学校法人の決算書の見方が分かるメリット

ここまでは、学校法人の決算書についての基礎知識や作成書類の解説を行いました。ここからは、学校法人の決算書の見方が分かることのメリットについてお伝えします。

メリット①:事業戦略への活用

決算書は事業戦略を立てる際に活用することもできます。

複数の幼稚園やこども園を運営している法人では、それぞれの施設の経営状態がわかりますし、事業を複数展開している法人では「今後どういった事業に注力していくのか」といった事業戦略の立案に役立ちます。

収益性が低い事業については、撤退も視野に入れる必要があるかもしれません。数字で現状を把握する、ということはとても重要です。

園児数が減少していくと「このままではまずい…」と感覚的にわかるかと思います。決算書を読むことになると、具体的にどの程度まずいのかということが数字でわかるようになります。

「いずれ対策を立てないと…」と思うだけで終わるのか「このままでは3年後に資金ショートしてしまうから、今年度の9月までには抜本的な変更を行わなければ…!」と具体的に動いていけるかでは、とても大きな差になります。

メリット②:人の採用判断

幼児教育・保育施設を運営する上で、支出の多くを人件費が占めます。決算書の見方がわかるようになれば、人件費率を算出することができ、人材の採用判断に用いることができます。

人件費率が低く、現場としても人材不足感を感じている場合は、職員を募集し採用することが必要ですし、人件費率が高いのにもかかわらず現場が人材不足で困っているようであれば、効率的なシフトの回し方を行う等の改善が必要かもしれません。

人材を採用する場合は収支に大きな影響を及ぼすため、決算書から経済状況を把握し「どれくらいの金額を人件費に充てることができそうか」という試算も大切です。

幼稚園やこども園を運営していくうえでは「人件費率が低いから素晴らしい」「人件費率が高いから苦しい」ということにはなりません。

重要なのは「人件費率が計画通りになっているか」ということです。

決算書からは数字だけしかわかりませんが、決算書で数字を押さえ、具体的な解釈は現場の動きとリンクをさせることが出来れば、とても強いです。

メリット③:施設整備の計画策定

園舎の老朽化が進み、建替えを検討している学校法人もあるのではないでしょうか。園舎のデザインは、法人の理念や園児募集にも大きく関わるため、お金をかけたいところでもあります。

決算書の見方がわかるようになれば、施設整備にどれくらいの金額を回せるのか、施設整備後も安定した経営を行っていけるのか、が把握できます。

決算書の過去の実績と園児数の予測を基に、借入の返済計画を立案することも可能です。施設整備については、今後の法人運営に大きく影響するため、専門家にご相談することをお勧めします。

園舎建て替えを行うタイミングで、財務支援のお手伝いを行うこともありますが…。園舎建て替えの際は、新しい園舎に様々な夢や希望が込められ、当初の建築費を大きく上回ることがあります。

数十年に一度の園舎建て替えなので、良いものを作りたいという気持ちはとてもわかるのですが、財務的な裏付けがないと、園の運営自体が出来なくなる可能性もあります。

計画的に事業を進めるためにも、決算書の見方を押させておくことは大事です。

事例を元にした学校法人決算書の見方のポイント

学校法人の決算書の見方が分かるメリットを理解したところで、事例を元にした学校法人決算書のポイントをお伝えします。

ポイントは、財務分析の際に使用する以下の3つの項目です。

- 納付金比率

- 事業活動収支比率

- 人件費比率

ここでは、埼玉県が公表している「令和5年度 私立学校(幼稚園)の財務状況」という資料を参考にそれぞれの項目を解説します。上記の資料は、埼玉県にある私学助成の補助金を受けた幼稚園を対象にしています。そのため、新制度移行の幼稚園や認定こども園は、実績の水準とは乖離する部分もありますが、分析の項目としては十分指標になるものであるため、ぜひ自施設の経営分析の参考にしてください。

社会福祉法人では、WAM(独立行政法人福祉医療機構)が経営分析参考指標を毎年公表しています。学校法人では、日本私立学校振興・共済事業団が「今日の私学財政」という冊子を毎年刊行しています。これは、幼稚園等を設置する学校法人の財務状況についてまとめたものです。

社会福祉法人の決算書の見方については、こちらの記事で詳しくまとめています。

関連記事:【プロ解説】社会福祉法人決算書の見方が事例を元に7分で分かる!

ポイント①:事業活動収支差額比率

事業活動収支差額比率とは、事業活動収入に対する基本金組入前当年度収支差額が占める割合のことです。

算式は次の通りです。

| 項目 | 算式 |

|---|---|

| 事業活動収支差額比率 | 基本金組入前当年度収支差額 ÷ 事業活動収入 × 100 |

この比率が大きいほど、自己資金が充実し、経営が安定していることを意味します。反対に、比率がマイナスだと経営が悪化し、マイナスが続く状態であれば危険な状態にあると言えます。

埼玉県の運営費補助の交付を受けた幼稚園332法人の令和5年度の平均は1.0%でした。

| R5年度 | R4年度 | R3年度 | R2年度 | R元年度 |

|---|---|---|---|---|

| 1.0% | 2.6% | 3.5% | 3.7% | 5.7% |

収入が増えることを見越して、新制度へ移行した幼稚園では、この事業活動収支差額比率が高くなっているかの確認が必要です。収入は増えたものの、人件費や給食代がかさみ、思うように収支差額が増えていない場合は、事業活動収支差額比率は低くなります。

ポイント②:人件費比率

続いては、人件費比率です。幼保施設では、支出の大部分を人件費が占めることが多いです。極端に人件費を抑えることは教育の質の低下を招きますが、適正範囲に留めることが重要です。

| 項目 | 算式 |

|---|---|

| 人件費比率 | 人件費 ÷ 経常収入 × 100 |

前述の埼玉県の公表資料では、人件費比率は以下の通りでした。

| R5年度 | R4年度 | R3年度 | R2年度 | R元年度 |

|---|---|---|---|---|

| 63.5% | 63.9% | 63.0% | 62.5% | 61.0% |

令和元年度から人件費比率が徐々に上昇しているのがわかります。また、人件費比率は、規模別に比較すすると、小規模法人の方が人件費比率が高いという傾向があります。学校法人では、社会福祉法人のように財務諸表の開示システム等はありませんが、日本私立学校振興・共済事業団が刊行している「今日の私学財政」という冊子を参照し、他園と比較することもできます。まずは、自法人の人件費率を算出してみましょう。

人件費比率は、法人としての考え方が色濃く反映される部分です。

配置基準よりも多く先生を配置しようとすると、どうしても人件費率は高くなりますが、その方針が評判を呼んで、採用に困らないということでしたら、人件費率が高いのは許容範囲ということになります。

低ければ低いほど良い、高ければ高いほど良い、というものではないので、自法人の目指す比率を把握しておく必要があります。

ポイント③:教育還元率

ポイント3つ目は、教育還元率です。

教育還元率は、経常的な収入に対する教育費の割合です。教育費は、人件費と経費を足したものです。教育還元率は、どれくらい教育にお金を使えているか、という指標です。そのため、高い方が良いですが、100%を超えると経常的な収入のみで教育費をカバーできていない、ということになるため注意が必要です。

| 項目 | 算式 |

|---|---|

| 教育還元率 | 教育費(人件費+経費) ÷ 経常収入 × 100 |

埼玉県の令和5年度の平均は99.6%で、年々上昇していることがわかります。

| R5年度 | R4年度 | R3年度 | R2年度 | R元年度 |

|---|---|---|---|---|

| 99.6% | 100.3% | 98.2% | 97.3% | 96.5% |

教育還元率も、人件費比率と同様に小規模法人ほど高くなる傾向があります。埼玉県の在園児数が321人以上の大規模法人の令和5年度の教育還元率は84.9%でした。他法人と比較して財務分析を行う際は、出来るだけ同じ規模の法人と比べましょう。

埼玉県の332の学校法人の平均が99.6%というのは、とても厳しい数値になっています…。令和元年度から見ていくと一貫して上昇しているので、収入の減少・人件費や物価等の経費の高騰というそれぞれの要因が影響していると考えられます。

プロが教えるこんな「学校法人の決算書」は要注意!

ここからは、要注意な学校法人の決算書について解説します。

収支差額がマイナスの事業活動収支計算書

収支差額とは、企業会計で言う利益のことです。収支差額は、事業活動収支計算書で確認できます。

収支差額と言っても、事業活動収支計算書では「教育活動収支差額」「基本金組入前当年度収支差額」「当年度収支差額」…と数種類の収支差額が存在します。もちろん、全部の収支差額をプラスにすることが目標ですが、特に注目すべきは「基本金組入前当年度収支差額」です。

基本金とは、前述した通り理事会で決められた概念的な金額であるため、基本金組入前の収支差額が純粋に幼稚園等の施設運営の経営の成績と言うことができます。

「基本金組入前当年度収支差額」が経年比較し下がっている場合や、前年度より著しく低下した場合、原因究明と改善策の実行が必要です。

基本金組入前当年度収支差額の計算には減価償却費が入っているため、ここがマイナスでも、すぐに資金繰りが悪化するというわけではありませんが…。

ただ、マイナスの状況が長く続くと、将来に向けて資金を貯めることが出来ていないということになります。そのまま対策を打たなければ、資金もいずれなくなっていきます。

運営に必要な経費3ヶ月分の現預金がない

貸借対照表の流動資産から、現金預金の内訳を把握することが重要です。

また、運営に必要な経費の3ヶ月分を現預金として手許に置いておく必要があります。

職員に支払う賞与は1回(夏季賞与、冬季賞与)で基本給の2ヶ月分を支払うとしている法人が多いため、運営に必要な経費の3ヶ月分を現預金として持っておかなければ、何か非常事態が起こった際に職員に給与を支払うことができなくなり、資金繰りがショートしてしまいます。

決算時だけではなく日頃から、1か月分の園運営に掛かる人件費・経費を把握し、現預金が十分手許に残っているか確認する必要があります。

新制度に移行している園では、毎月10日ごろまでに施設型給付費の請求をして、当月分は当月に入金されることが多いと思います。

その流れが続いている間は、日常業務だけを考えると資金繰りを考える必要はありませんが、いざというときのためにも、最低3か月分は現預金として手元に持っておくと安心です。

流動資産・流動負債に注目!

同様に、貸借対照表の流動資産と流動負債の項目も重要です。

- 流動資産…1年以内に現金化が可能な資産(現預金・未収入金・有価証券等)

- 流動負債…1年以内に支払うべき負債(短期借入金・未払金・預り金・前受金等)

流動比率は次の算式で出すことができます。

| 項目 | 算式 |

|---|---|

| 流動比率 | 流動資産 ÷ 流動負債 × 100 |

一般企業では流動比率が200%であれば優良企業とされますが、学校法人では流動負債に占める前受金の比重が大きいことと、流動資産の大部分が現預金であることが特徴です。そのため、流動比率だけで財務状況を判断することができません。

そのため、注目すべきは入学金などを含む前受金です。年度末の現預金が十分あるように見えても、実は次年度の前受金を先行して手をつけている場合は危険です。新入園児からの前受金は、次年度の収入であるため注意しましょう。

私学助成の幼稚園の場合、翌年度新入園の園児に係る入園金や施設設備費といった収入は検定料を除いて前受金として計上しますが、新制度園の場合は新入園児から金額を受け取った当期の収入とし、前受金としては計上しないということもあると思います。

流動比率で比較をする場合は、前提が揃っているかを意識する必要があります。

学校法人決算書の見方についてよく頂くご質問

ここからは、学校法人の決算書の見方について、経営者の方からよく頂く質問にお答えいたします。

- Q「教員人件費」と「職員人件費」の違いは何ですか?

- A

決算書における教員と職員の区分については、学校法人会計基準にあわせて作成をすることになりますが、都道府県によっては、条例等で処理基準(記載科目)を決めている場合もありますので、注意が必要です。

一般的には次のように分けることが多いです。教員と職員の区分- 教員…園長、教頭、保育教諭、幼稚園教諭

- 職員…教員以外の方(事務員、運転手など)

教員免許等の資格有無は関係なく、有資格者であっても事務業務を行っていれば、職員として計上することになります。

- Q学校法人の決算書における第2号基本金組入とは何ですか?

- A

学校法人における基本金は第1号基本金から第4号基本金まで4種類あります。

種類 内容 第1号基本金 学校法人が設立当初に取得した固定資産で教育の用に供されるものの価額

又は新たな学校の設置若しくは既設の学校の規模の拡大

若しくは教育の充実向上のために取得した固定資産の価額第2号基本金 学校法人が新たな学校の設置又は既設の学校の規模の拡大等のために

将来取得する固定資産の取得に充てる資産の額第3号基本金 奨学基金等として継続的に保持し、運用するための資産の額 第4号基本金 恒常的に保持すべき資金として別に文部科学大臣の定める資産の額 基本金の内容(参考:e-Gov 学校法人会計基準(昭和四十六年文部省令第十八号)30条) つまり、第2号基本金は、学校法人が将来取得する固定資産に対

- Q学校法人では、予算の作成は必要ですか?

- A

学校法人は、私立学校法により予算の作成が義務付けられています。また、補助金の交付を受ける学校法人は収支予算書を所轄庁に提出する義務もあります。

学校法人の財源は、保護者から集めた納付金や国・都道府県・市区町村からの補助金が大部分を占めています。国民の税金が投入されている公益性が高い事業でもあるため、予算を作成し、適切に運営を行うことが求められています。

更に詳しく学校法人の決算書の見方を知りたい方は保育業界専門コンサルタントいちたすへ

こども園・幼稚園・保育園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

本記事でご紹介をしました、決算書の見方についてのご相談はもちろん、記帳代行から、今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、先生・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。