「決算書はたくさん数字が並んであって、どこに注目したらよいのか、よくわからない」

「毎年決算書の作成だけをしていて、分析や検討はできていない」

といった社会福祉法人の保育園・こども園経営者の方向けに、事例を元に決算書の見方を解説しています。

本記事では、社会福祉法人の決算書にまつわる基礎知識から財務三表と呼ばれる計算書類の説明や、決算書の見方や注意するべきポイントについて、記載しています。

ぜひお手元に自法人の決算書をご準備してお読みいただけますと幸いです。

新たにお問い合わせを頂く際、理事長先生とお話をしていく中で会計のことをお聞きすると「会計は、会計事務所に任せているから大丈夫」というお答えを頂くことが多いのですが…。

会計事務所では、記帳代行を行うだけの契約になっており、誰も決算書の分析や検討を行わないまま、気付いたときにはとても危険な状況になっている、ということもあります。

本記事をお読みいただければ、決算書の分析方法までわかりますので、まずはご自身で行い、気になる部分は専門家に相談することをお勧めします。

社会福祉法人の決算書基礎知識

まずは社会福祉法人の決算書の基礎知識について解説していきます。

社会福祉法人の会計基準について

社会福祉法人の計算書類の説明の前に、前提となる社会福祉法人会計基準について解説します。

社会福祉法において、すべての社会福祉法人は、社会福祉法人会計基準省令に従って会計処理を行うことが義務付けられています。そしてその社会福祉法人の会計基準は、「会計基準省令」とそれを補足するために厚生労働省が発出した2つの通知によって構成されています。

- 会計基準の目的や一般原則等、会計ルールの基本原則を定めるもの。

- 計算書類の様式、勘定科目を規定

- 基準省令の解説

- 附属明細書及び財産目録の様式を規定

- 基準省令及び運用上の留意事項では定めていない一般に公正妥当と認められる社会福祉法人会計の慣行

- 各勘定科目の説明を規定

(出典:厚生労働省 会計基準の構成と作成する計算書類等について)

会計基準省令と2つの通知に基づき、法人で経理規程を定め、日常の経理処理や決算処理が行われることとなります。

社会福祉法人では、会計基準省令において4つの原則が定められており、上記の計算書類を作成する際も、その会計原則に従って作成する必要があります。4原則をとても簡単に説明すると以下の内容となります。

①真実の報告であること

②正確な会計帳簿に基づくこと

③会計処理の原則は毎期継続して適用すること

④重要性が低い場合は簡便な方法で表示できること

この他にも、計算書類等では1円単位で表示することも会計基準省令で定められています。

社会福祉法人決算書とは?

それでは本題の社会福祉法人の決算書(計算書類)について解説していきます。

そもそも「決算」とはなんでしょうか?

決算とは、期末において以下の3点を明確にし、報告するための手続きのことです。

- 財産がいくらあるのか

- 経営の成績はどうだったか

- 支払資金が増加したのか、減少したのか

決算のゴールは、前述したように「財産の状況」「経営の成績」「支払資金の増減」を明確にすることです。そのため、財務三表と呼ばれる以下の計算書類を作成する必要があります。

- 貸借対照表 (「会計基準省令」では第3号)

- 事業活動計算書 (「会計基準省令」では第2号)

- 資金収支計算書 (「会計基準省令」では第1号)

また、上記3つの計算書類の他にも附属明細書、計算書類の注記、財産目録の作成が必要です。

次からは計算書類について一つずつ解説していきます。

企業会計では作成をしない「事業活動計算書」「資金収支計算書」があり、ここで躓かれる方も多いのですが…。

厳密には違いますが、乱暴に企業会計に置き換えると

・事業活動計算書 ≒ 損益計算書

・資金収支計算書 ≒ キャッシュフロー計算書

のような役割を果たしています。

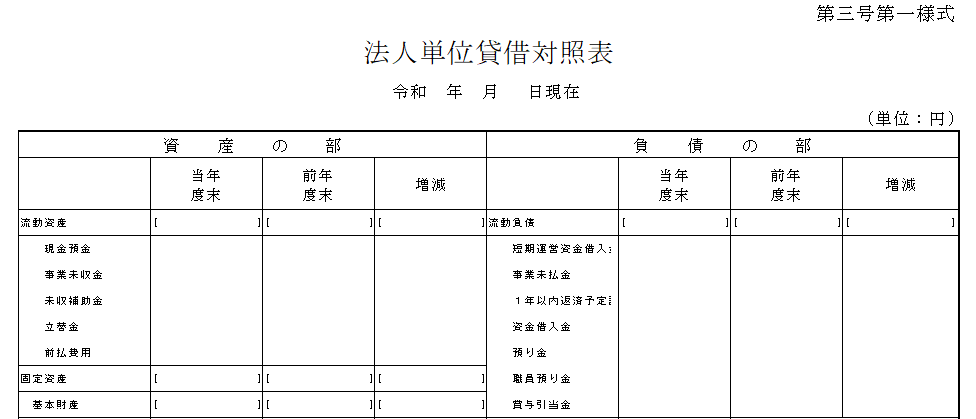

貸借対照表について

貸借対照表は、計算書類の中でも「財産がどのくらいあるのか」という財政状況を表すものです。

会計基準省令では、以下のように定められています。

貸借対照表は、当該会計年度末現在における全ての資産、負債及び純資産の状態を明瞭に表示するものでなければならない。

社会福祉法人会計基準 第3章計算書類 第4節貸借対照表

具体的には、次のような様式です。

社会福祉法人の貸借対照表は、純資産が以下のように区分されていることが特徴の一つと言えます。

- 基本金…外部からの寄附金等

- 国庫補助金等特別積立金…施設整備の補助金等の国や地方公共団体から受け取ったもの

- 次期繰越活動増減差額…社会福祉法人として1年間活動した結果、当期末に残ったもの

(事業活動計算書で計算した額を記載する)

勘定科目や純資産の部に微妙な違いはありますが、基本的には企業会計の貸借対照表と似ています。

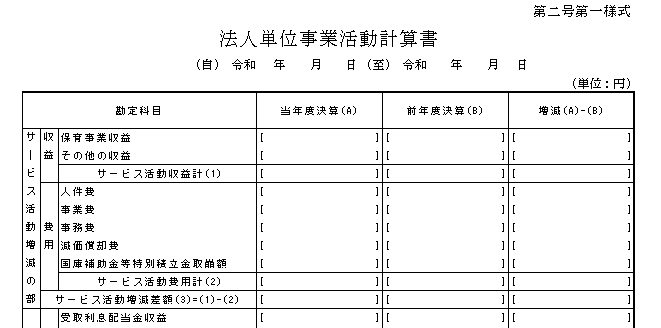

事業活動計算書について

事業活動計算書は、1年間の経営の成績がどうだったのかを報告する書類です。またこの経営の成績は、貸借対照表における純資産の増減要因になる部分です。

会計基準省令には、次のように記載があります。

事業活動計算書は、当該会計年度における全ての純資産の増減の内容を明瞭に表示するものでなければならない。

社会福祉法人会計基準 第3章計算書類 第4節賃借対照表

また、事業活動計算書は4つに区分されています。

| 区分 | 内容 |

|---|---|

| サービス活動増減の部 | サービス活動増減差額が計算されます。 本業である社会福祉事業においての収益と費用を計上します。 |

| サービス活動外増減の部 | 経常増減差額が計算されます。 受取利息等の本業に直接的に関係しない収益と費用を計上します。 |

| 特別増減の部 | 当期活動増減差額が計算されます。 施設整備等補助金収益のような臨時的な収益と費用を計上します。 |

| 繰越活動増減差額の部 | 次期繰越活動増減差額が計算されます。 貸借対照表の純資産の部に記載される金額です。 |

事業活動計算書は企業でいうと損益計算書にあたり、サービス活動増益差額が大きければ大きいほど、本業で収益を生み出している、ということを表しています。

株式会社では営利を目的に事業を行いますので、損益計算書もどれだけ儲かったかがわかるように作られていますが、社会福祉法人は「社会福祉事業を行うこと」を目的とした非営利の法人ですので、「事業を継続していけるのか」ということに重きが置かれています。

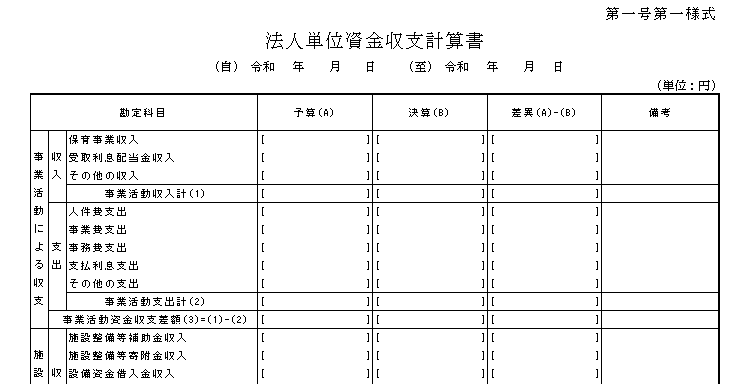

資金収支計算書について

資金収支計算書は、支払資金がいくら増減したのかを報告する書類です。企業でいうとキャッシュ・フロー計算書にあたり、支払資金の増減状況を確認することができます。

以下は、会計基準省令からの抜粋です。

資金収支計算書は、当該会計年度における全ての支払資金の増加及び減少の状況を明瞭に表示するものでなければならない。

社会福祉法人会計基準 第3章計算書類 第2節資金収支計算書

社会福祉法人の資金収支計算書は、予算・決算・差異欄があり、予算と決算が容易に比較できるような様式になっていることが特徴です。

社会福祉法人会計での支払資金は、現金預金のことではなく、以下の通りに計算をします。

支払資金:流動資産から流動負債を除いた差額

(経常的な取引以外の取引によって生じた債権又は債務のうち貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものとして固定資産又は固定負債から振り替えられた流動資産又は流動負債、引当金及び棚卸資産(貯蔵品を除く。)を除く。)

上記のように取り決められているので、通帳の残高の動きというわけではありませんが、資金がどのように動いているかを表す計算書、という認識で大丈夫です。

社会福祉法人の決算書の見方が分かるメリット

ここまでは社会福祉法人の基礎知識を確認してきましたが、実際に社会福祉法人の決算書の見方が分かるメリットはどのようなものがあるでしょうか?

社会福祉法人の決算書の見方が分かるメリットは様々ありますが、ここでは以下の3点を見ていきます。

- 経営状態

- 来期への経営計画

- 資金繰り

一つずつ、詳しく説明していきます。

メリット①:経営状態がわかる

法人の決算書を見ることで、その法人の経営状態がわかります。

例えば、前述の事業活動計算書におけるサービス活動増減差額を用いると、その法人がどれだけ本業である社会福祉事業で収益を生み出しているのかがわかります。

また貸借対照表では資産の状況が示されているため、当該法人の財政状況を確認することで、安定性を確認することができます。

公益性が高い社会福祉法人を経営する上で、安定性は非常に重要です。

決算書を正しく分析することで、経営状態を把握し、安定した経営を行うことができます。

こども園や保育園の場合、園児数、職員数、現金預金の残高、借入金の残高、などで、おおよその感覚はつかめるかと思います。うまくいっている状況では、それで大きな問題になることはありませんでしたが…。

少子化が進み、何もしなければ園児が減ってしまう現状、感覚で運営をしてしまうと、取り返しのつかない状況になってしまうことも考えられます。

メリット②:来期への経営計画が立てられる

決算書の見方がわかるようになれば、経営面での現在地がわかるようになり、経営計画も立てやすくなります。

決算書をみて、収入が低ければ「来期は園児募集に力を入れよう」、支出が多い科目があれば「来期は支出をおさえよう」または「〇〇の支出を見越して、収入をあげよう」といった道筋を立てることができます。

また立てた経営計画に対し、「実績がどれくらい乖離しているのか」や、「何が要因で計画と実績が乖離しているのか」を把握することもできます。

「経営計画を立てたところで、何も変わらない…」という話を頂くこともありますが、経営計画を立てることは、あくまで経営の入り口のため、作って終わりではなく、その都度確認していく必要があります。

たとえば、1,000万円の収支差額が出たとして、それだけを見ると大きな金額のプラスが出たように感じますが、経営計画で2,000万円上がる計画を立てていたのであれば、良くない結果だったと判断できます。

決算書から経営状態がわかるようになると、今後の園運営に向けて、より詳細な計画を立てることが出来ます。

メリット③:資金繰り

最後は資金繰りです。

決算書の見方がわかることで、資金の流れを把握することができます。

資金が十分にあるのか、ないのかといったことも決算書からわかります。

また、銀行から資金調達をする際も決算書から判断されます。

資金繰りを円滑にする際にも決算書は必要不可欠なものです。

社会福祉法人は社会福祉事業を継続的に運営していくことが求められています。

短期的な資金繰りは問題がなかったとしても、園舎建て替えなど定期的に大きな資金が必要になるタイミングがあります。

いざ園舎建て替えが必要になった際に、資金がないから法人としての理想を実現できる園舎が建てられない、とならないよう、計画的に資金を積み立てていくといった対応が必要です。

事例を元にした社会福祉法人決算書の見方のポイント

社会福祉法人の決算書の見方がわかると、様々なメリットを享受できることがわかりました。

ではここからは、決算書からどんな事が分かるのか? 決算書の見方のポイントをお伝えします。

ポイント①:経年データから分析する

決算書の見方のポイントの一つ目は、自法人の過去数年間のデータからの分析です。

経年データから分析する際におススメの指標を一つご紹介いたします。

それは、収益伸長率と費用伸長率です。

社会福祉法人は公益性の高い事業であるため、継続的に安定して運営を行うために発展していかなければなりません。前年度と比較し、収益の伸長率が高くなっているか、費用の伸長率が収益の伸長率を超えていないか、確認する必要があります。

それぞれの伸長率は以下の式で算出することができます。

| 項目 | 算式 |

|---|---|

| 収益伸長率 | 当年度サービス活動収益 ÷ 前年度サービス活動収益(目標100%以上) |

| 費用伸長率 | 当年度サービス活動費用 ÷ 前年度サービス活動費用(目標100%未満) |

自法人の過去数年間のデータと比較して分析することで、事業の成長性を分析することができます。

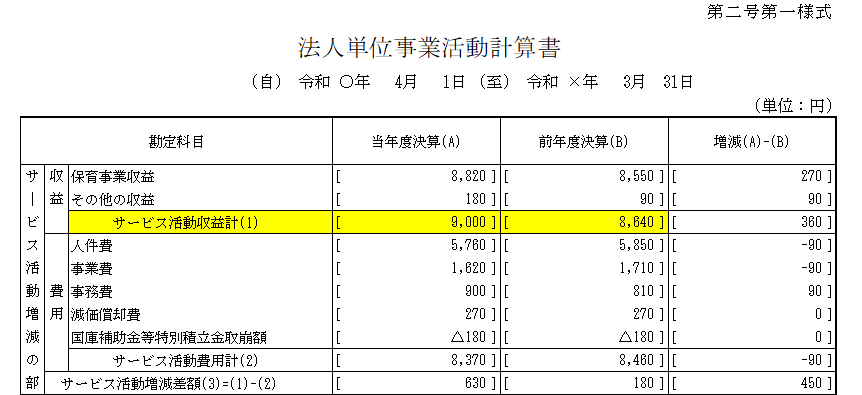

上記の事業活動計算書サンプルでは、当年度サービス活動収益が9,000円を前年度の8,640円で割り、100をかけると約104%となり、収益が伸長していることがわかります。

年度によっては、順調に進まないこともあると思いますが、順調に進まなかった時こそ、理由を明確にしていく必要があります。

収入が落ち込んでいるのは「職員が突然産休に入ってしまい、いつもは取れている加算が取れなかった」など、理由まで明確になっていれば、気にしなくてよい増減なのか、いますぐ対策を立てたほうが良いことなのか、判断することがが出来ます。

ポイント②:WAM公開の平均値・中央値と比較する

決算書の見方ポイントの二つ目は、WAMが公開している他法人と比較することです。

WAMとは独立行政法人福祉医療機構のことです。厚生労働省・こども家庭庁所管の独立行政法人であるため、多くの経営情報を持っており、その中でも、毎年まとめている「経営分析参考指標」が経営の参考となります。

WAMについては、こちらの記事で詳しく解説しています。

参考記事:【完全解説】福祉医療機構(WAM)について経営者目線で5分で解説|こども園・保育園向け

経営分析参考指標の中でも、次の指標を用いて収益性を分析することができます。

算式した値が高ければ高いほど、収益性が高い事業と言えます。

| 項目 | 算式 |

|---|---|

| サービス活動収益対 サービス活動増減差額比率 | サービス活動増減差額 ÷ サービス活動収益(高い方がよい) |

| 経常収益対 経常増減差額比率 | 経常増減差額 ÷ 経常収益(高い方がよい) |

WAMが発表した令和3年度の指標は、幼保連携型認定こども園でサービス活動収益対サービス活動増減差額比率は8.6%、経常収益対経常増減差額比率は8.9%でした。

例えば以下の事業活動計算書サンプルでは、サービス活動収益630円をサービス活動収益9,000円で割り、100をかけると7%という数字がでました。これがサービス活動収益対サービス活動増減差額比率となり、全国の認定こども園と比べると収益性は低いことがわかります。

平均値・中央値に影響を受けすぎてもいけませんが、自分たちがどの場所にいるのかということを知っておくことは、法人の経営を行っていくうえでとても重要です。

ポイント③:理想モデルの法人と比較する

WAMが公開している経営分析参考指標の他に、理想としている社会福祉法人があれば、その法人の決算書と比較する、という方法もあります。

WAMが提供しているWAM NETという総合情報提供サイトでは、社会福祉法人の財務諸表等電子開示システムから全国の社会福祉法人に関する情報(現況報告書、計算書類等)が閲覧できます。

もし近隣に理想モデルとしている法人があれば、次のような指標で費用の適正性を分析することもできます。

| 項目 | 算式 |

|---|---|

| 従事者1人当たり人件費 | 人件費 ÷ 年間平均従事者数 |

上記の値が小さいほど費用削減している、ということになりますが、保育の質の低下を招かないように適切な値に留めるというバランスが重要です。

前述のWAMの指標では、幼保連携の認定こども園の従事者1人当たり人件費は約4,000円でした。

社会福祉事業では、資金を多く残すことが無条件に良いということにはなりません。適正な費用項目に適正な資金を投入できているか、ということも重要になります。

複数園を運営している社会福祉法人では、法人全体の職員数しかわかりませんが、社会福祉法人として、一つの園を運営している単独園であれば、WAM NETから園としての様々な状況がわかります。

複数の園を運営している社会福祉法人の場合は、法人全体としての比較を行うことが出来ますので、自法人と同じ数の保育園を運営している法人と比較すると、大きな示唆が得られます。

プロが教えるこんな「社会福祉法人の決算書」は要注意!

ここまでは、社会福祉法人の決算書の基礎知識や、決算書の見方がわかるメリットや見方のポイントをご説明しました。ここからは、こんな決算書は要注意!という事例をお伝えしてきます。自法人の決算書が該当していないか、ぜひご確認ください。

決算と予算の額が著しく異なっている決算書

予算と決算(実績)の差額が大きすぎる決算書は要注意です。

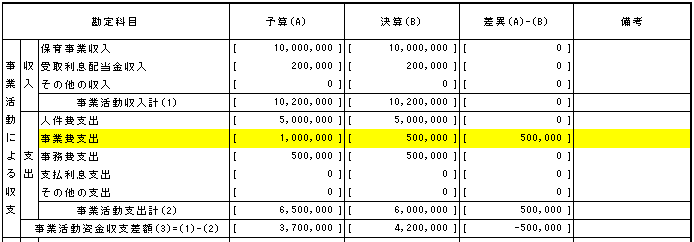

例えば次のような決算書を見て、皆様はどのように思われるでしょうか。

事業費支出に注目すると、予算として100万円を見込んでいたところ、実際は50万円の支出となりました。経費を抑えることができ、予算を上回る利益を出すことが出来ています。

このような場合、営利法人である株式会社であれば利益を多く出すことが良しとされますが、社会福祉法人はそうではありません。社会福祉法人では、予算通りの支出がされていないと「保育に必要な備品を削って、質の低い保育を行っているのではないか」という風に疑われることがあります。

もちろん、予算作成の段階で高く見積もりすぎた等の理由もあるかもしれません。その場合は補正予算を編成し、理事会や評議員会で承認を受けることとなります。

あまりに予算と決算で乖離がある決算書は、注意が必要です。きちんと予算立てが出来ていないのだと受け取ってしまいますが、逆もまた然りです。

あまりに予算と決算で数字が近いと、補正予算で無理やり数字を合わせたのではないかと感じてしまいます。

会計事務所に依頼をすれば、予算と決算でそれなりの数字に合わせてもらうことも出来るかと思いますが、予算は実際に運用して初めて意味が出てきます。制度として求められている予算を、実務でも有効活用していけるとよいですね。

純資産比率

社会福祉法人の経営に欠かせない安定性を把握するために、純資産比率もチェックポイントの一つです。

純資産比率は、次の式で算出することができます。

| 項目 | 算式 |

|---|---|

| 純資産比率 | 純資産 ÷ 総資産(高い方がよい) |

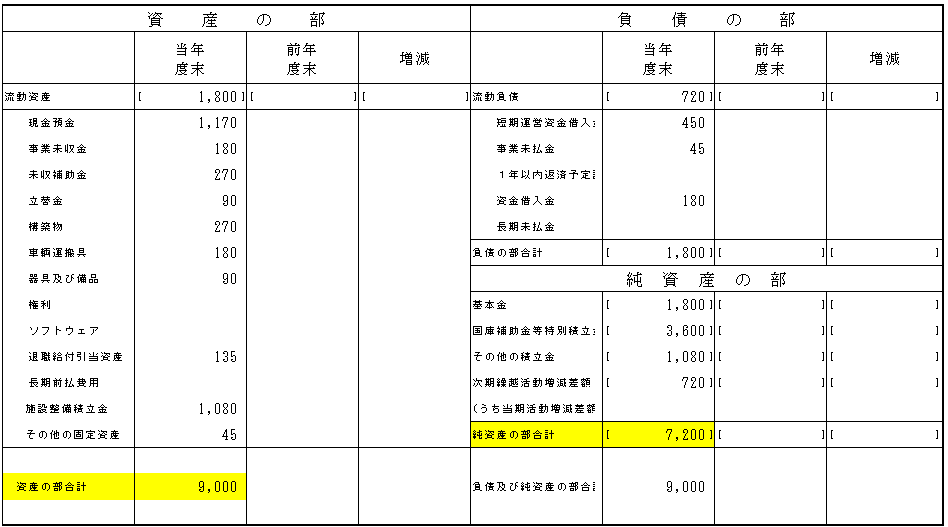

次の貸借対照表サンプルでは、純資産7,200円を総資産9,000円で割り100をかけると純資産比率は80%ということがわかります。少し古いデータですが、WAMのレポートによると、平成28年の社会福祉法人の平均純資産比率は73.7%でした。平均と比較すると、純資産比率が高く安定していると言えます。

返済不要な純資産を増やし、総資産の中の純資産比率を高めることが安全な経営につながります。

純資産比率を高めていくためには、次期繰越活動増減差額を大きくしていくことが、ポイントになります。

ただ、一つ上の項目でも見たように、お金を残すために教材費をケチってしまっては本末転倒になるため、事業としてのバランスを見定めながら進めていくことが重要になります。

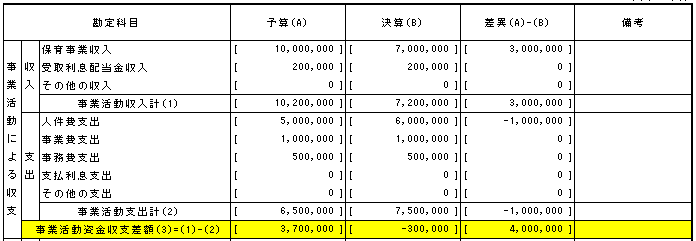

事業活動資金収支差額がマイナスの資金収支計算書

経営成績が良好であれば、収益が費用を上回り、結果として純資産が増加します。

適正な範囲内で利益を生み出し、純資産を増やしていくことで経営が安定し、長く運営していくことができます。

上記の資金収支計算書は、保育事業収入が当初の予算と大きく乖離しており事業活動資金収支差額が-30万円となっており、本業で利益を生み出せていない状況です。この状態が続くと、純資産も減少していくことになるため、事業の存続が危ぶまれます。そのため、事業活動資金収支差額がマイナスの資金収支計算書は要注意です。

園児募集がうまくいかなかったなど、一時的に事業活動資金収支差額がマイナスになることはあり得ますが…。継続して、2期連続、3期連続となると、早急に手を打つ必要があります。

決算書を読めるようになると、現状の運営方法を大きく変える必要があるということもわかるようになります。

社会福祉法人決算書の見方についてよく頂くご質問

ここでは、社会福祉法人の決算書の見方について、保育業界の経営者の方からよく頂くご質問にお答えします。

- Qいちたすさんでは社会福祉法人の決算書の見方も教えてくれるのですか?

- A

もちろん、ご支援しております!弊社では、決算書の見方についてレクチャーする研修をはじめ、決算書にまつわる様々なメニューをご提供しております。

決算書の作成の他、園で作成された決算書が正しいかどうかの確認も行っております。

また、決算書を分析し経営診断も実施しております。決算書についてお困りのことがございましたらぜひお気軽にお問い合わせくださいませ。

- Q資金繰りがいまいち上手くいっていないのですが…

- A

決算書を分析することで、法人の経営課題を分析することができます。収入が低いのか、支出が大きいのかはもちろん、どのくらいの園児が入園すれば安定的な運営が行えるのか損益分岐点を出すことも可能です。弊社でも経営診断を行っておりますので、まずは無料相談をお気軽にご利用ください。

- Q決算書は決算のときにだけ見れば良いのではないのですか?

- A

決算書は決算のときにだけ、ではなく月に1度作成される月次試算表も重要です。月次決算を行うことで、法人の現状把握ができます。早期に問題点を発見しいち早く対処することもできますし、年度決算の予測にも役立ちます。予算との乖離状況等も把握できますので、決算の時だけではなく、月次決算を活用して日頃から現状把握をしておくことが大切です。

こども園・保育園経営なら専門コンサルティングのいちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

本記事でご紹介をしました、決算書の見方についてのご相談はもちろん、記帳代行から、今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。