このページでは、処遇改善等加算申請を行う際に、お客様からよくご質問いただく内容を3つ解説しています。

より詳しく処遇改善等加算について知りたい方は、以下の記事をご覧ください。

参考記事:【プロが解説】処遇改善等加算Ⅰ・Ⅱとは?全体像と手当の実態

処遇改善等加算申請とは

こども園・保育園・施設型給付を受ける幼稚園では、

- 職員の待遇改善を目的とした処遇改善等加算Ⅰ

- 処遇改善等加算Ⅱという施設型給付費の加算

があります。

毎年受け取ることが出来る加算で、まさに今の時期、みなさま所轄庁に申請をしているかと思います。

ただ、年に1回の申請ですので、みなさま悩まれる申請です。

この記事では、そんなお悩みの解消に役立つ内容をFAQ形式にて、説明しています。

所轄庁のご担当者によっては、本記事と異なる判断をされることもありますのでご了承ください。

Q1.基準年度の賃金水準がわからない

- Q基準年度と比較して賃金改善出来ているかを確認すると言われても、そもそも基準年度がわからない。

「基準年度における賃金水準を適用した場合の賃金」はどうやって計算すればいいの? - A

このご質問は、本当によく頂きます。

基準年度は園の状況によって、何年度を使うのかが変わってくるのですが、ここでは、前年度以前から処遇改善Ⅰ・Ⅱの申請をしてきた園(新規事由なし)を対象として、説明しています。

「起算賃金水準」「基準年度における賃金水準を適用した場合の賃金」

「起算賃金水準」「基準年度における賃金水準を適用した場合の賃金」について、行政が行っている説明会や内閣府の説明資料などでも詳しく説明されてはいます。

しかし、実際に申請書類を作成し始めると、いまいちよくわからない。

処遇改善等加算の申請で悩まれるトップだと思います。

令和元年度以前は、煩雑で、しっかり計算するととても時間が掛かりました。

しかし令和2年度で改正が入り、これまでに比べるとずっと楽に計算できるようになりました。

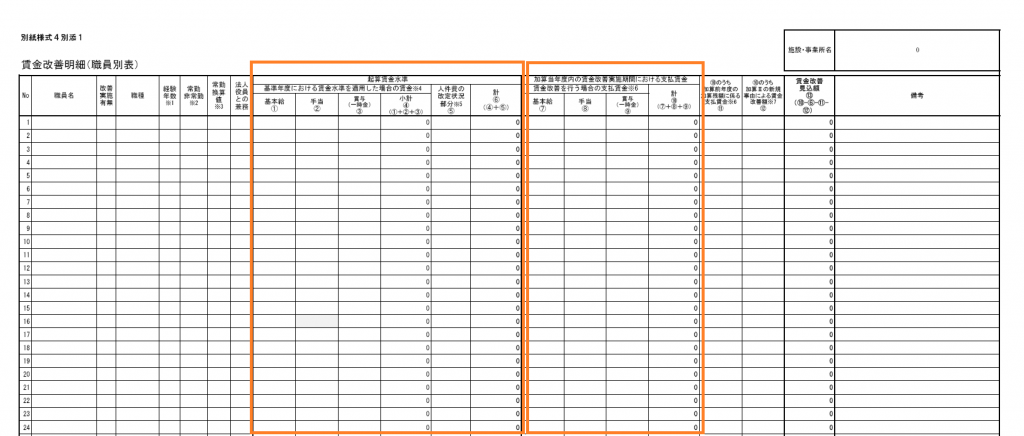

上記画像(別紙様式4別添1)の左側が基準年度、右側が加算当年度の支払賃金です。

「基準年度における賃金水準を適用した場合の賃金」 については、いつの年度を基準にするのか、賃金水準とはどのような意味か、腹落ちするまで時間が掛かるかと思います。

基準年度における賃金水準を適用した場合の賃金の計算方法

ただ、申請期限もありますし、すべてを完璧に理解しなくても作成できます。

私のおすすめの方法は、

- 加算当年度の支払賃金を記載する

- 起算賃金水準の欄に、加算当年度の支払賃金をそのまま記載する

というシンプルな計算方法です。

詳しい説明は省略しますが、この制度・書類様式を考えた方は、上記の方法を意図しているのでは、と読み取れる箇所が多くあります。

詳しい内容まで知りたい、完璧に理解したい、という方は、当社が行っている経営者向けのトレーニングを受講頂くと、ご納得いただけるかと思います。

参考ページ:いちから始める 保育園経営者トレーニング

ただし、新規開設園など、シンプルな計算方法が使えない場合もありますので、以下に該当する場合はご注意ください!

- 新規事由ありの場合

- 就業規則・給与規程を大幅に改定した場合

- ベースアップを行った場合

- 加算当年度に開園〇〇周年記念などで、賞与の増額を検討している場合

以前から運営されている大多数の園では、シンプルな計算方法が使えます。

Q2.新規事由がわからない

- Q「新規事由」という言葉がよく出てくるけど、そもそも新規事由がよくわからない…。新規事由って何なんでしょう?

- A

令和2年度の変更で、全体的にわかりやすく、申請書類の作成もしやすくなりました。ですが、「新規事由とは何か」というところで引っ掛かってしまうと、こんがらがってしまいます。

新規事由、とまとめて言ってしまいがちですが、新規事由にはふたつあります。

- 処遇改善等加算Ⅰの新規事由

- 処遇改善等加算Ⅱの新規事由

株式会社 いちたすで研修を行う際は、「いまは処遇改善Ⅰの新規事由ありについてです」「いまは処遇改善Ⅱの新規事由なしの場合についてです」と、くどいほど説明をするようにしています。

それくらい、新規事由ありと新規事由なしでは考え方が変わってくるのですが、提出資料は同じ様式なので、混同しやすい項目です。

処遇改善等加算Ⅰの新規事由

処遇改善等加算Ⅰの新規事由はふたつあります。

- 賃金改善要件分に係る加算率が増加する場合

- 新たに賃金改善要件分を適用する場合

分かりやすさ重視で大きくまとめると…

- 賃金改善要件分に係る加算率が増加する場合 :

平均経験年数が新たに11年以上になった場合 - 新たに賃金改善要件分を適用する場合:

新たに加算Ⅰの賃金改善要件分の適用を受ける場合

上記の様になります。

新規開設園の場合はすべてをいちから作成することになるので分かりやすいですが、平均経験年数が10年以下から11年以上になった場合は要注意です。

うちの園は何年も運営しているから新規事由は関係ないですよね?

昨年も申請したから、新規の事由に該当するわけがない。

その様に、思い込んでしまっている方もいらっしゃいます。もちろんその通りなのですが、園に長く働いてくれている職員が増えている場合は、該当するかもしれません。処遇改善等加算Ⅰの新規事由は、すべての園が該当する可能性があります。

処遇改善等加算Ⅱの新規事由

- 加算Ⅱ単価又は加算Ⅱ算定対象人数が増加する場合

- 新たに加算Ⅱを適用する場合

こちらも、分かりやすさ重視で大きくまとめると

- 加算Ⅱ単価又は加算Ⅱ算定対象人数が増加する場合 :

公定価格自体の増額改定が起きた場合(令和3年度は関係なし) - 新たに賃金改善要件分を適用する場合:

新たに加算Ⅱの適用を受ける場合

処遇改善等加算Ⅱの新規事由について、令和3年度は新たに加算Ⅱの適用を受ける場合だけ、と考えて問題ありません。

加算Ⅱ単価又は加算Ⅱ算定対象人数が増加する場合については、園児数や職員数が変更になったから変わる、というものではなく、公定価格自体に変更があった場合の話です。

基礎職員数が増えたから対象になるのでは…、と考える方もいらっしゃいますが、影響ありませんのでご安心ください。

ちなみにこの新規事由、内閣府が令和2年10月に行った説明会の資料の目次でも、新規事由のあるなしで分けているくらい、考え方が異なります。

「新規事由あり」に該当する場合は、しっかりと作成する必要があります。

Q3.平均経験年数の考え方がわからない

- Q経験年数の算定はどこで働いていれば対象になるの…?

誰が経験年数の対象になるの…?

経験年数の対象職員にしか、処遇改善は渡せないの…? - A

職員の平均経験年数についても、よくご質問を頂くのですが、この項目については、職員ひとりひとりについてしっかりと調べ、漏れなく計上することが大事になってきます。

平均経験年数の算定

現在勤務する施設・事業所のほか、以下の施設等での経験年数を合算

- 教育・保育施設、地域型保育事業所

- 幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校、専修学校

- 社会福祉事業を行う施設・事業所

- 児童相談所における児童を一時保護する施設

- 認可外保育施設

- 病院、診療所、介護老人保健施設、介護医療院、助産所(保健師、看護師又は准看護師に限る)

上記施設で働かれていた方は、経験年数に含めることが出来ます。

平均経験年数の算定対象職員

全ての常勤職員(1日6時間以上かつ月20日以上勤務する非常勤職員を含む)

経験年数の算定については、対象施設で働いている年数を合算するだけなので、あまり問題は起きません。

「施設・事業所等従事証明書」を集めるのは大変ですが、これは以前の制度でも必要でした。

皆様も、証明書を発行する施設の方も慣れていると思います。

よく勘違いをされているのは、平均経験年数の算定対象となる職員についての認識です。

全ての常勤職員が対象、というのは、もちろんわかりやすいのですが、 1日6時間以上かつ月20日以上勤務する非常勤職員も対象であり、ここが意外と抜けがちです!

処遇改善等加算の対象となる職員

非常勤職員を含む全ての職員

処遇改善等加算Ⅰの支給対象となる職員は、全ての職員です。

長時間働くことが出来ない非常勤の方には支給できない、と誤解されている方もいらっしゃいますが、平均経験年数の算定対象職員とは異なります。

ちなみに、話はそれますが、処遇改善等加算Ⅰは役員を兼務している職員にも支給できますので、処遇改善等加算Ⅱを支給する際の賃金バランスを考える肝となる部分でもあります。

平均経験年数の計算ミスは、不正受給につながりかねない

抜けがちなのですが、とても重要なテーマです。

極端な話、経験年数を計算する際、対象施設での勤務実績の計上漏れが起きたとしても、それは園側が処遇改善等加算Ⅰを少なく受け取ることになる、だけで済みます。収入は減ってしまいますが、不正とは言われないでしょう。

うちは、不正受給なんてしてませんよ!

しかし、算定対象職員の計上をする際、非常勤で該当する方が漏れていて、しかもその方の経験が浅い場合…。もしかすると、平均経験年数が1年下がってしまうかもしれません。平均経験年数が1年下がった結果、処遇改善等加算Ⅰの加算率が1パーセント下がったとするとどうなるでしょう?

たしかに、園の規模にはよるかもしれないけれども、100万円単位で加算額に影響が出る可能性があるかも…

不正受給と言われないためにも、しっかり正確に計算しようと思います!

平均経験年数を計算する際は、要件を確認し、該当者を漏れなく計上することが重要です。

幼稚園・保育園・こども園経営でお悩みなら東北・宮城の幼児教育・保育業界専門の経営コンサルティングいちたすへ

処遇改善等加算Ⅰ、処遇改善等加算Ⅱについて、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園・保育園・こども園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを専業で行っています。

- 処遇改善という制度の説明や考え方の研修

- 園に導入する際の導入支援

- 所轄庁に提出する申請書類の作成支援

- 所轄庁に提出する実績報告書の作成支援

- 就業規則や給与規程の改訂支援(社会保険労務士と連携)

- 組織図の作成支援(責任と権限の明確化)

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、委託費(施設型給付費)の加算の取りこぼしがないか、処遇改善をどのように取り入れていけばよいかなどを確認する相談契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば、職員15名の園の場合

で引き受けております。

その他、オプションにはなりますが、処遇改善等加算Ⅰの配分方法の検討、園内でのキャリアパスの明確化の支援、処遇改善等加算Ⅰの期末一時金としてどの程度支給すればよいのかの試算なども承っております。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。