令和7年(2025年)4月より、「経営情報の見える化」の義務化がはじまりました。「子ども・子育て支援法等の一部を改正する法律」により、幼稚園・保育所・認定こども園といった教育・保育施設の設置者は、その経営情報を都道府県に報告し、公表されることになります。

本記事では、この新たな制度の目的、具体的な提出項目と方法、そして対応しないリスクや得られるメリットまで、プロの視点から徹底的に解説しました。

- 「やっと決算業務が終わったと思ったら、今度は『経営情報の見える化』で入力が必要? しかも何だかよく分からない…」

- 自治体からのお知らせが届いたものの、「具体的に何から始めたらいいのか…」

という方に向けて解説しておりますので、ぜひ最後までご覧くださいませ。

本ブログの中では、収支の状況に関する事項で企業会計から社会福祉法人会計基準に読み替えの際に役立つリストも公開しております。お困りの方はぜひご一読いただけますと幸いです。

この記事を監修した人

関西の税理士法人にて公益法人に対して決算・申告書作成、財務コンサルティングを担当。 2017年、同税理士法人の仙台支店に転勤。 2019年7月に税理士法人を退職後、株式会社いちたすに参画。

得意分野:幼稚園・保育園・認定こども園の経営・財務コンサルティング。 少子化がますます進む東北で、今後数十年、安定して運営していける園づくりの支援を行う。 新規園の設立や代表者の代替わりなどの際は、法人に入り込んで、伴走型の支援を行うこともある。

宮城県中小企業診断協会所属

【令和7年4月施行】「経営情報の見える化」制度の最新概要

令和7年4月に施行された子ども・子育て支援法等の一部を改正する法律により、経営情報の継続的な見える化の実現として、以下の措置が講じられることになりました。

- 幼稚園・保育所・認定こども園等の設置者に、教育・保育施設の経営情報を都道府県に報告することを求める。

- 都道府県知事には、上記の設置者から報告された経営情報を公表することを求める。

ここからは、この新たな制度の目的と、制度発表から現在までの変更点についてお伝えしていきます。

なぜ「見える化」が必要なのか?制度の3つの目的を再確認

この「経営情報の見える化」制度が導入された主な目的は、こども家庭庁の資料によると、以下の3点に集約されます。

- 処遇改善や配置改善等の検証を踏まえた公定価格の改善を図ること

- 的確な支援策を検討し、幼児教育・保育政策の企画・立案を実現すること

- 保護者や子育て家庭、保育士等の求職者の意思決定の支援をすること

これまで国は保育士不足解消のため、処遇改善に力を入れてきました。しかし、その効果が「本当に現場のスタッフまで行き渡っているのか…」という検証が不十分でした。今回の経営情報の見える化によって、公定価格の使途を明確にすることで、さらなる処遇改善や適切な人員配置に向けた公定価格の改善を目指します。

公定価格が各施設でどのように使われているのか、幼保施設の経営状態がデータ化され分析できるようになることで、実態に沿った政策検討が可能になります。さらに、各施設の職員の処遇や経営情報が公表されることで、保護者や保育士の求職者が、より良い選択をできるようになることも重要な目的の一つと言えます。

この「見える化」の背景には、国民の税金である公定価格が効率的かつ公平に使われているかを明確にするという大きな狙いがあります。

これまでは、自分の子どもが通う園の経営状況まで把握している保護者はほとんどいなかったでしょう。しかし、「適切な保育・教育を受けさせたい」「安心して園に通わせたい」と願う保護者にとって、園の経営状況や職員の処遇に関する情報は、当然知りたいと思うものです。今回の制度は、このようなニーズに応え、行政機関だけでなく、保護者や保育士といった幅広い関係者に良い影響を与えることが期待されています。

園としては、また新しい事務作業が増え、大変だとは思いますが…。

処遇改善等加算や人事院勧告に適切に対応している園にとっては、大きなプラスになります。

今回始まった見える化は、しっかりと対応することで今後の安定的な園運営につながるものです。多くの園で対応が必要になりますが、「どうせ…」というと言葉は悪いですが、対応しないといけないものであれば、うまく活用していきたいですね!

昨年発表時からの変更点と新たに確定した情報

「経営情報の見える化」の目的を確認したところで、次は皆さんが一番気になるであろう、具体的な報告方法と提出期限についてです。こちらは、昨年度の施行発表時から変更はありませんので、あらためて確認していきましょう。

- 報告方法:

- 子ども・子育て支援情報公表システム「ここdeサーチ」を使用します。

- すでに施設・事業者の基本情報は「ここdeサーチ」で収集済みですので、そこに経営情報が追加される形になります。

- 報告期限:

- 事業年度終了後5月以内

- 例えば、事業年度が令和6年4月1日~令和7年3月31日の場合、令和7年8月31日までが提出期限となります。

この報告期限は、各種事業報告・財務書類等の作成のための繁忙期に考慮し、余裕を持った期間設定として設定されています。また、一部の自治体では報告期限を延長しているところもある、という情報もあります。

弊社のお客様のなかには、7月末時点でも「行政からは何も連絡がない…」という方もいらっしゃるので、初年度の今年は期限が8月末から延びていくかもしれません。

「ここdeサーチのログインIDがわからない」というお話も頂きますが、令和7年度は処遇改善の一本化もあり、自治体のご担当者の対応が追いついていないのも感じます…。

まずは本記事で、どのような作業が必要なのか、大きくつかんでいただけますと幸いです!

さて、気になる報告内容ですが、基本的な枠組みは令和6年に公表された情報から大きく変わっていません。当時、報告項目は主に以下の3つとされていました。

| 情報項目 | ①人員配置 基準上の配置と実際の配置、 職員の属性情報 等 | ②職員給与 賃金水準、処遇改善状況 職員の属性情報 等 | ③収支の状況 収入・支出の科目別の金額 人件費関連科目の内訳 等 |

| 報告内容 | 給付・監査等で通常把握されている情報 | 処遇改善等加算の実績報告書を活用 | 各法人の会計基準に従って作成する決算書類の様式を活用 |

しかし、令和7年4月にこども家庭庁より公開された入力要領では、施設の状況等に関する事項に加えて、報告項目がより具体的に、以下の5つに分けられています。

- 人員配置に関する事項

- 職員給与に関する事項

- モデル給与に関する事項

- 収支の状況に関する事項

- 人的資本に関する事項

一見すると2項目増えたように見えますが、「モデル給与の公表」については令和6年の発表時から言及されていました。そのため、実質的に「人的資本に関する事項」が新たに加わった項目と見ることができます。

システムへの入力が可能になり、詳細な内容が明らかになってきましたので、次からはこれらの項目をさらに深掘りして解説していきます。

対象となる施設は?(認可保育所、認定こども園、地域型保育事業)

ここまで「経営情報の見える化」の目的や報告方法を見てきましたが、ご自身の施設がこの対象に含まれるのか、気になる方も多いでしょう。経営情報の継続的な見える化の対象施設は、以下の通りです。

見える化の対象となる施設

- 施設型給付を受けるすべての施設

認定こども園、幼稚園、保育所 - 地域型保育給付を受けるすべての施設

小規模保育、家庭的保育、居宅訪問型保育、事業所内保育

見える化の対象とならない施設

- 施設等利用給付を受ける施設

施設型給付を受けない幼稚園、認可外保育施設、認定こども園(国立・公立大学法人立)、

特別支援学校、預かり保育事業、一時預かり事業、子育て援助活動支援事業(ファミリー・サポート・センター事業)、病児保育事業

新制度へ移行していない私学助成を受ける幼稚園は、現時点では報告義務の対象外です。ただし、これらの施設も、個別の施設・事業者単位で公表される項目に限り、任意で報告を行うことができます。

※令和6年度まで施設型給付を受けない幼稚園だった場合は令和6年度の経営情報の報告は必須ではない。

私学助成を受ける幼稚園は報告義務の対象となっていませんが、周辺の施設型給付を受けている幼稚園や保育所は、今後続々と経営情報を公開していきます。保護者や求職者も参考にする内容ですので、入力できる部分は出来るだけ入力して公表することをおすすめします。

「施設等利用給付を受ける施設」とは、あまり聞かない表現なので気になる方も多いかと思います。

施設等利用給付とは、新2号・新3号の認定を受けている方が預かり保育事業等を利用した際に、利用料が無償化になる給付のことで、施設型給付を受ける施設でも、施設等利用給付を受ける施設になることがありますが…。

自分たちの園は、具体例として上がっているなかのどの施設なのか、で考えるのが良いかと思います。

具体的に何を・いつまでに・どうやって提出するのか?

それでは、具体的に「提出項目」「提出期限」「提出方法」について詳しく見ていきましょう。

【一覧】提出が必要な経営情報 全項目リスト

ここでは、令和7年4月より新たに報告が必要となった経営情報について入力が必要な項目を一覧でみていきます。

各項目については、入力が必須のものは「必須」、入力はするものの公表されない項目は「非公表」と記載しています。

企業会計から社会福祉法人会計の読み替えが大変、という方はこちらをご参考いただけますと幸いです。

- 会計年度、決算月、施設等の設置主体必須・公表

- 会計年度 ※自動入力

- 決算月

- 会計期間

- 施設等の設置主体 ※自動入力

- 施設の状況等に関する事項

- 経営主体必須・公表

- 定員数等の状況必須・非公表

前年度の4月1日と3月1日の状況を記入

- 人員配置に関する事項必須・公表

- 公定価格基準の必要職員数

- 実際の配置(報告対象施設・事業のみ、派遣・委託職員含む)

- 実際の配置(報告対象施設・事業以外も含む、派遣・委託職員含まない)

いちたす:松嶋 国通知の「自治体オンライン説明会での質問に対する回答」では

「事業年度終了時点での状況を記載」とありました。そのため「令和7年3月31日時点の情報を記載します。

また、多くの園では、毎月、人材配置状況を自治体に報告していることと思います。そのような既存の資料が入力作業の手助けになる可能性があります。 - 職員給与に関する事項必須・非公表

- 処遇改善等加算の取得状況

- 職員給与一覧

経験年数、勤続年数、資格、常勤・非常勤、起点賃金水準、支払賃金等

※経験年数:処遇改善等加算における報告と同様(過去に勤務していた年数も合算)

勤続年数:施設における勤続年数(同一法人の場合は通算しない)

いちたす:松嶋 入力内容は、国の処遇改善等加算実績報告様式とほぼ同じです。もし令和6年度の実績報告書をすでに作成済みであれば、入力がスムーズになります。加算の残額を直接入力する欄はありませんが、入力された内容から分析が可能なので、処遇改善等加算がどのように活用されているかが明確になります。この項目は公表はされませんが、現実に即した入力が必要です。

中小企業診断士:大窪 浩太 令和6年度の実績報告の提出期限が、これまでに比べて数か月早くなっている自治体が増えていますが、見える化の「職員給与一覧」が関わっていると考えています。

行政側のチェックが必要になる部分ですので、先に処遇改善の実績報告を確認して、その後にこの部分を確認しようとしているのだと思います。

国の様式で処遇改善の実績報告を行っている市町村では、問題なく転記できるかと思いますが、政令指定都市など独特の様式を利用している自治体もありますので、注意が必要です。 - モデル給与に関する事項

給与に関する基本情報任意・公表

- 給与・賞与の支給基準、昇給の判断基準

- 時間外勤務の取り扱い

- 退職金制度の有無や支給基準

- その他職員の処遇に関する事項(福利厚生等)

モデル給与必須・公表

- 職種

- モデル形式

- 所定勤務時間数

- 主な諸手当の内容

※諸手当:扶養手当、時間外時間勤務手当、夜勤手当、危険手当、通勤手当等含む - モデル給与一覧

経験年数、学歴区分、給料(月額)、諸手当、合計(金額)、年収の目安

いちたす:松嶋 多くの方がその詳細を気にされていたであろう「モデル給与に関する事項」についてです。ここでは、園の賃金規程等の根拠に基づき、職種や経験年数の属性に応じてモデル化された給与額を入力します。このモデル給与は必須の入力項目です。常勤保育士のモデル給与の入力をスキップすることも可能ですが、その場合でも必ず1つ以上のモデル給与の記入が必要となります。

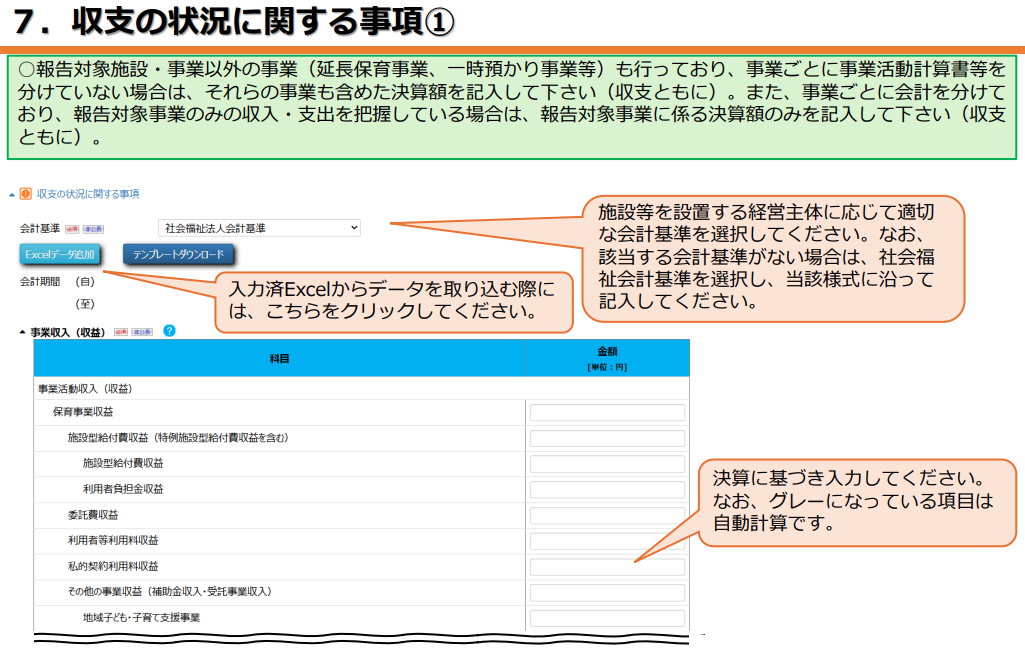

- 収支の状況に関する事項

- 会計基準必須・非公表

- 事業収入(収益)必須・非公表 科目例:私立保育所・企業会計

- 事業活動収入(収益)

- 保育事業収益

- 施設型給付費収益(特例施設型給付費収益を含む)

- 施設型給付費収益…施設型給付費の代理受領分

- 利用者負担金収益…施設型給付費における利用者等からの利用者負担金(保育料)収入

- 委託費収益…私立認可保育所における運営費収入

- 利用者等利用料収益…実費徴収額にかかる補足給付、特定負担額等の利用者からの収入

- 私的契約利用料収益…保育所等における私的契約に基づく利用料収入

- その他の事業収入…補助金収入・受託事業収入

- 施設型給付費収益(特例施設型給付費収益を含む)

- 児童福祉事業収益…措置施設等に関連する収入

- 経常経費寄附金収益…経常経費に対する寄附金及び寄附物品

- その他の収益…研修の受入れ、職員等に提供した食事に対する収入等

- 保育事業収益

- 事業活動外増減による収益

- うち借入金利息補助金収入

- うち受取利息配当金収入

- 特別増減による収益

- うち法人本部会計からの繰入金収益

- 事業活動収入(収益)

- 事業支出(費用)必須・非公表

- 売上原価

- 人件費…役員・職員に支払う給料、賞与、退職金、法定福利費等

- うち役員報酬

- うち退職金又は退職共済掛金

- 経費(事務費に係るもの)

- 福利厚生費…役員・職員が福利施設を利用する場合における事業主負担額、健康診断その他福利厚生のために要する法定外福利費

- 旅費交通費…業務に係る出張旅費及び交通費(研究、研修のための旅費を除く)

- 研修費…職員に対する教育訓練に直接要する支出(研究、研修のための旅費を含む)

- 消耗品費…事務用に必要な消耗品及び器具什器のうち、固定資産の購入に該当しないものの支出

- 印刷製本費…事務に必要な書類、諸用紙、関係資料などの印刷及び製本に要する支出

- 光熱水費…事務用の電気、ガス、水道等の支出

- 車輛費…乗用車、送迎用自動車、救急車等の燃料費、車輌検査等の支出

- 修繕費…建物、器具及び備品等の修繕又は模様替の支出

- 通信運搬費…電話、ファックスの使用料、インターネット接続料及び切手代等

- 委託費

- 派遣委託費

- 給食委託費

- その他委託費

- 保険料…生命保険料及び建物、車輌運搬具等にかかる損害保険契約に基づく保険料

- 賃借料…土地、建物等の賃借料

- 土地

- 建物及び建物付属設備

- 設備器械

- その他の賃借料

- 租税公課…消費税及び地方消費税の申告納税、固定資産税、印紙税、登録免許税、自動車税、事業所税等

- その他の経費

- 経費(事業費に係るもの)

- 消耗品費

- 給食費…食材及び食品の費用

- 保健衛生費…施設内又は事業所内の消毒等に要する費用

- 保育材料費…保育に必要な文具材料、絵本等の費用及び運動会等の行事を実施するための費用

- その他

- 光熱水費…利用園児に直接必要な電気、ガス、水道等の費用

- 車輛費…利用園児に直接必要な灯油、重油等の燃料費

- 賃借料…利用園児が利用する器具及び備品等のリース料、レンタル料

- その他の経費

- 消耗品費

- 減価償却費…固定資産の減価償却の額

- その他の売上原価

- 人件費…役員・職員に支払う給料、賞与、退職金、法定福利費等

- 本部経費配賦額(事業所において負担している本部経費)

- 営業外費用

- 支払利息…設備資金借入金、長期運営資金借入金及び短期運営資金借入金の利息、及び支払リース料のうち利息相当額として処理するもの

- 徴収不能額…金銭債権のうち徴収不能として処理した額

- その他の営業外費用

- 特別損失

- 法人税、住民税及び事業税

- 売上原価

(参考:厚生労働省 社会福祉法人会計基準)

- 人件費比率(狭義)自動算出・公表

入力された事業収入(収益)、事業支出(費用)から自動算出される - 広義の人件費任意・非公表

人件費科目には計上されないものの、職員に関する各種経費のこと

広義の人件費として計上したい科目がある場合には記入

例:法定外福利費、研修に要した費用、採用に係る紹介手数料や広告宣伝費 - 人件費比率(広義)自動算出・公表

上記広義の人件費に関わる科目を1つでも入力した場合、自動算出

いちたす:松嶋 経営主体に応じて適切な会計基準を選択します。選べる会計基準は「社会福祉法人会計基準」「学校法人会計基準」「企業会計」です。もし該当する会計基準がない場合は、社会福祉法人の会計基準に沿って科目を読み替えます。

中小企業診断士:大窪 浩太 社会福祉法人会計基準がベースになっているので、株式会社の方からすると違和感がある項目も多いと思いますが…。

(私は大科目が「売上原価」になっているのは、とても違和感があります。社会福祉法人会計基準とも異なります…。本来だと「販売費および一般管理費」ですが、単純に入力ミスのような感じもしますので、修正が入るかもしれません)

注意点として、社会福祉法人会計基準では、派遣会社に支払う支出は派遣職員費支出として、人件費に計上されますが、学校法人や株式会社では、業務委託費や支払手数料に上げていることが多いと思います。

その場合は、委託費のなかの「派遣委託費」に計上しないと、人件費率が正しく計上されないので、人件費比率が低い園と見られてしまうリスクがあります。 - 人的資本に関する事項任意・公表

法定・法定外休暇の利用状況

- 平均有給休暇消化率

- 主な法定外休暇

平均時間外労働時間(常勤)

- 離職率

- 離職事由

いちたす:松嶋 人的資本に関する事項については、入力はすべて任意です。回答しない場合は空欄のままで構いません。しかし、この項目は有休消化率の高さ等、強みとなる項目があれば積極的に公開することをおすすめします。また、一見すると公開がデメリットになりそうに見える情報でも、公開することで入社後のミスマッチやギャップが減らせますし、「今後はこの点を改善していく」といった具体的な対策を外部をアピールすることで、むしろ透明性の高い、信頼できる施設という印象を与え、結果的にメリットになることも考えられます。

ICTツール・IoTデバイス導入の取組状況必須・公表

- 園児の登園及び公園の管理に関する機能

- 保護者との連絡に関する機能

- 保育に係る計画・記録に関する機能(ドキュメンテーション機能を除く)

- 指導要録・児童表の作成に関する機能

- 保育料・延長保育料の計算に関する機能

- キャッシュレス決済に関する機能

- 職員間の連絡に関する機能

- 職員の出退勤管理に関する機能

- 写真・動画を活用した保育内容の記録(ドキュメンテーション)機能

- 写真のオンライン販売機能

- 午睡センサー(カメラ型・マット型・取付型等)

- 園内カメラ

- 見守りタグ(ビーコン)

- スマート体温計

- その他のICTツール/IoTデバイス

いちたす:松嶋 ICTツール導入の取組状況として、これだけ項目が用意されているということは国もICT・IoTツールの導入に力を入れているということが伺えますね。

職業環境に係る認証取組状況

- くるみん認定

- えるぼし認定

- その他認証

人材育成に向けた取組状況

- 人材育成に向けた取組状況(研修制度の有無や職員の研修受講状況等)

その他人的資本に関する事項

- 採用の方法

- 子育て支援員の取組状況

- 職員の満足度

- ダイバーシティに向けた取組状況

いちたす:松嶋 全部の項目は記入できなくても、書けるところだけ書く、できるところから少しずつ、というスタンスで項目を埋めていくのも一つの手です。

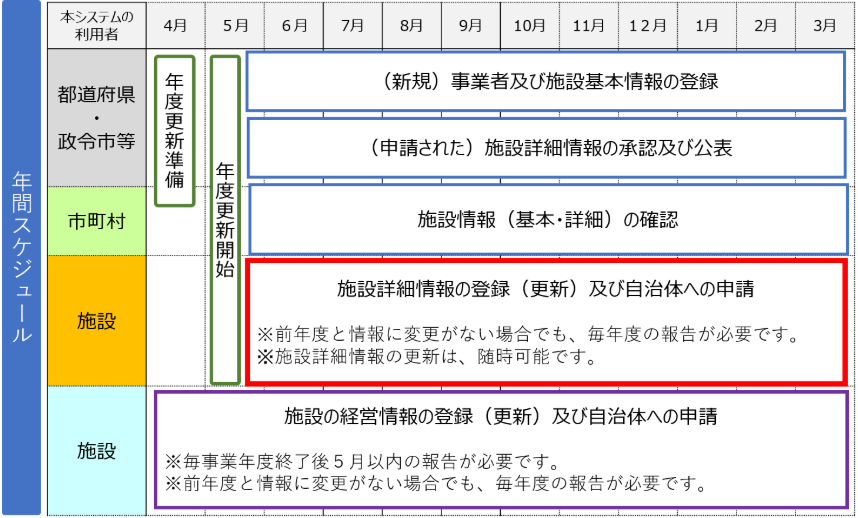

提出スケジュールと期限

「子ども・子育て支援情報公表システム関係連絡板」で公開されている年間スケジュールを見ると、施設の欄には毎事業年度終了後、5ヶ月以内の報告が必要と明記されています。

そのため、令和6年度の報告は令和7年8月31日までに報告を完了させる必要があります。

弊社(株式会社いちたす)がご支援している宮城県のある市町村では、令和7年7月31日までに、まずはエクセルデータで自治体に提出するよう指示されている園もあります。また、一部の自治体では8月31日以降に期限を延長しているところもあるようです。このように、細かなスケジュールや提出方法は、管轄の自治体によって異なる可能性があります。

混乱を避けるためにも、必ずご自身の園が所在する自治体へ確認し、具体的な指示を仰ぐことをおすすめします。

自治体からのお知らせが届いたものの、「具体的に何から始めたらいいのか…」と途方に暮れて、このページにたどり着いた方も少なくないのではないでしょうか。

ご安心ください。株式会社いちたすでは、制度の完全対応から、その先の経営改善コンサルティングまで、ワンストップでサポートします。まずは「何から始めればいいか分からない」という段階でも構いません。お気軽にご相談くださいませ。

提出方法:専用ポータルサイトでの入力手順

それではいよいよ、具体的な入力手順についてご説明していきます。

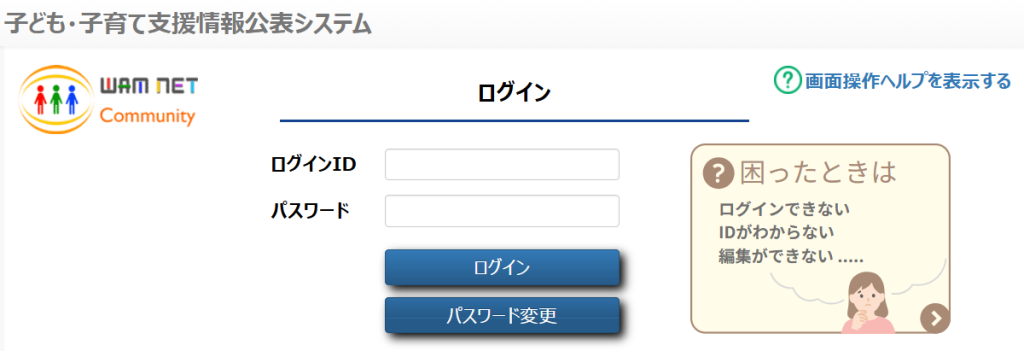

「経営情報の見える化」は、子ども・子育て支援情報公表システム、通称「ここdeサーチ」を通じて報告します。

こども家庭庁が指定するポータルサイトへのログイン方法

まずは、この子ども・子育て支援情報公表システム(ここdeサーチ)にログインします。

子ども・子育て支援情報公表システムは令和2年から運用が開始されています。そのため、「ログインIDが分からない」「パスワードを忘れた」という方もいらっしゃるかと思います。その際はこちらのログイン方法に関するヘルプページをご確認ください。

弊社でご支援を行っているお客様には、可能な限り情報量を厚くしていったほうが園運営にプラスになるとお伝えしており、早めに取り掛かることを推奨しています。

…なのですが、なかには「ここdeサーチ」にログインしたことがないという方もいらっしゃいます。自治体の方が、最低限の情報を入力してくれていた、ということもあったのかもしれませんが、今回は園での対応が必須になりますので、早めに取り掛かることが重要になります。

実際の入力画面を想定した入力手順の解説

ログイン後、下記のホーム画面が表示されるため、「施設情報の照会・編集を行う」をクリックします。

続いて、カテゴリ内の「経営情報等を入力する」をクリックします。

ここからは、項目に沿って入力していきます。

経営情報の入力手順について、項目ごとに記載されたマニュアルはこども家庭庁より公表されています。

入力について、直接システムへ入力する項目もあれば、Excelの所定のテンプレートに入力し、それをシステムを通じてアップロードする方法もあります。

まずはExcelの所定のテンプレートに入力し、それを自治体に提出、確認が終わってから直接システムへ入力するという方法をとっている自治体もあります。

入力規則については、ヘルプ画面及び操作説明書を確認することになっており、不明な点は問い合わせ先へご確認くださいませ。

提出された情報はどのように「見える化」されるのか?

入力した情報が実際にどのように公開されるのか、気になっている方も多いのではないでしょうか。ここからは、サイト上での公開イメージと、公開された情報がどのように活用されるのかについてお伝えします。

こども家庭庁の公表サイトでの公開イメージ

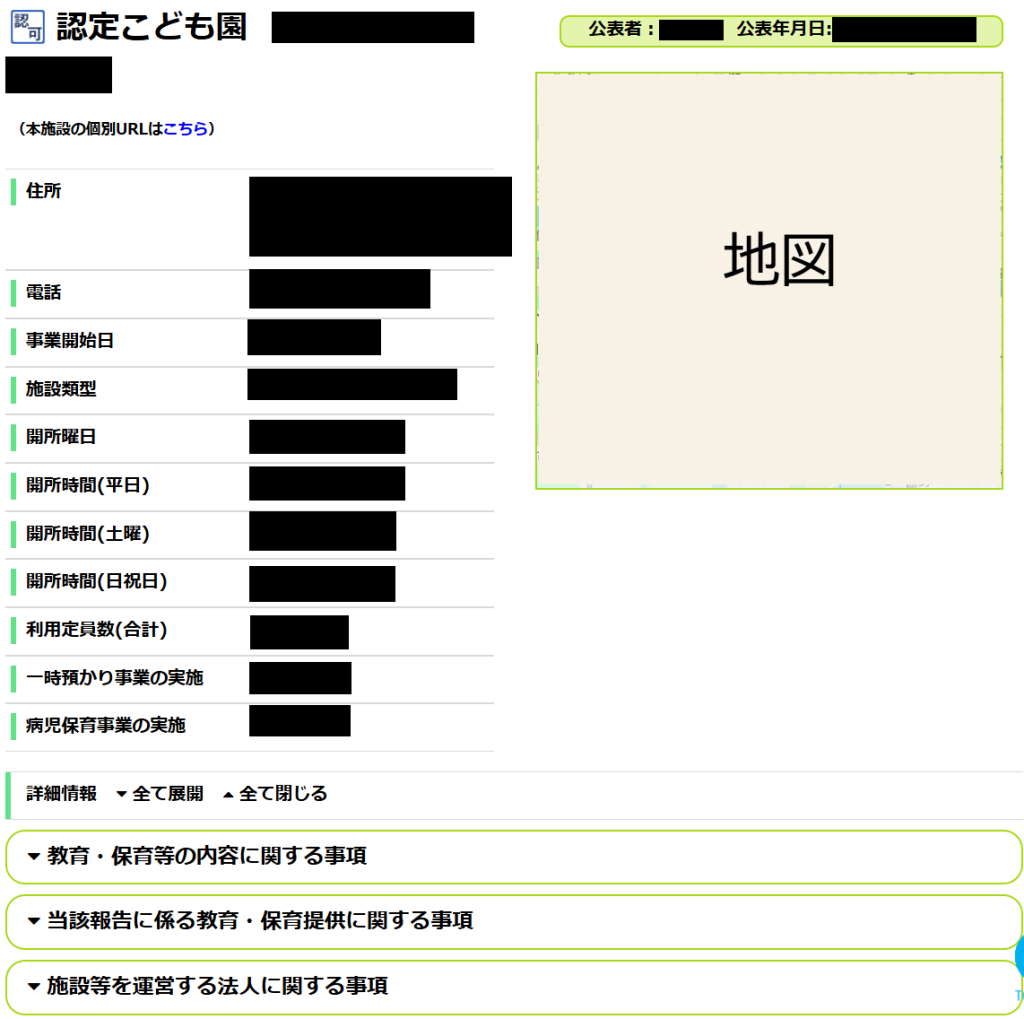

経営情報が施設ごとに具体的にどのように公表されるのか、2025年7月時点では詳細なイメージ画像などはまだ公開されていません。しかし、現在「ここdeサーチ」では、以下の画像のように個別の施設ごとに情報が公開されています。

現在の情報公開項目である「教育・保育等の内容に関する事項」や「当該報告に係る教育・保育提供に関する事項」に、これまで解説してきた「人員配置に関する事項」「職員給与に関する事項」「モデル給与に関する事項」「収支の状況に関する事項」「人的資本に関する事項」といった経営情報が追加されると見込まれます。

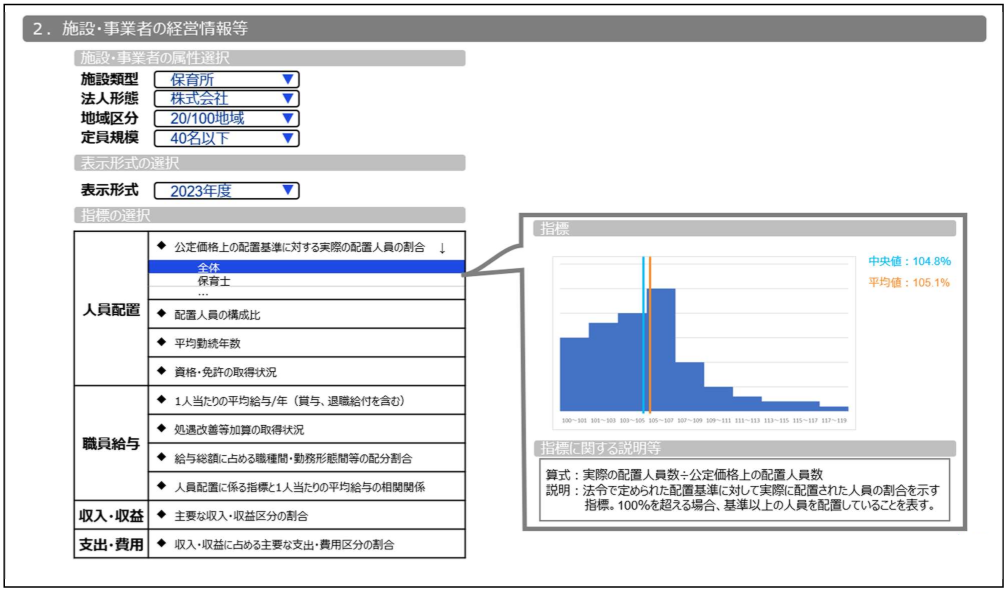

また、以下の画像は、令和5年度時点で公開されていたグルーピングした集計・分析結果の公表イメージです。施設・事業者の属性に応じてグルーピングすることで、公平で公正な比較・検証されることが期待できます。

保護者や地域住民は、この情報をどう見るか?

経営情報や給与モデルが公表されると聞いて、

「保護者や保育士などの求職者が、この情報をどう見るのだろう?」

と気になる方も多いのではないでしょうか。特に保護者視点では、どのような点に着目するのか考えてみましょう。

まず注目されるのは、「職員給与に関する事項」や「人的資本に関する事項」です。例えば、「この園は給与水準が高いから、先生たちが長く働いてくれそう」「先生が定着していれば、安定した質の高い保育が受けられそう」といった見方につながり、子どもを預ける上での安心材料の一つとなる可能性があります。

次に、財務状況はどうでしょうか。近年、保育園の倒産件数が増加しているというニュースを聞く中で、「突然閉園になったらどうしよう」「この園の経営は大丈夫なのだろうか」と不安に思う保護者がいても不思議ではありません。財務状況が安定していることが公表されれば、「長く子どもを預けられる」という大きな安心感を与えることができます。

保育士などの求職者も同様です。モデル給与が公開されることで、キャリアアップのイメージがつきやすくなり、入社後の具体的な業務イメージも抱きやすくなるでしょう。経営情報はまだ公開されていませんが、今後、園児募集や採用活動において欠かせないツールになるかもしれませんね。

「モデル給与や配置基準など、保護者や求職者はそこまで見ないだろう…」と考えることも出来ますが…。

弊社の業務柄、取引業者の方や他業種の社長の方との話のなかで、お子様が生まれたばかりという方からは「どこの保育園がお勧めですか」「どうやって確認すればよいですか?」ということを聞かれることが多いです。

いちたすでは、経営面や財務面のご支援をしているので、そういった話をするのですが、興味を持たれる方は多いです。

求職者の方も、「どこでも同じ給与」という意識は薄れていっていると思いますので、保育理念の共感はもちろん大事ですが、給与もやはり求職者から選ばれる大きな要素です。

経営者として注意すべき、自園データの「見え方」

最も重要な前提として、公表される情報を良く見せたいからといって、虚偽の報告をしては絶対にいけません。 もし嘘の報告が発覚すれば、虚偽報告とみなされ、ペナルティが課される可能性もあります。正直かつ正確な情報提供が、信頼構築の基盤です。

上で提示した経営情報項目リストをご覧いただくとわかるように、項目の中には入力が必須の情報と任意の情報があります。「任意だから入力しなくていい」と考える方もいるかもしれませんが、それはおすすめできません。

任意の項目をしっかり埋めて公表している園と、空欄ばかりの園とでは、記載が埋まっている園の方が、保護者や求職者から好印象を抱かれるのではないでしょうか。 公表する数値が低く、一時的にマイナスイメージになるのではないかと公開をためらう気持ちもよくわかります。しかし、そこをあえて自園の課題と捉え、その課題解決に向けて具体的に取り組んでいる姿を園のブログやウェブサイトで積極的に公開することも、実は大きなアピールポイントとなります。

決算が終わってすぐに入力対応が必要となるため、多くの園が多忙を極める時期かと思います。しかし、こういった項目を丁寧に、そして戦略的に入力することで、結果的に他園との差別化を図る重要な要素となります。

「見える化」は義務!対応のメリットとデメリットとリスク

ここでは、「見える化」に対応しない場合のリスクと、積極的に取り組むことで得られる3つの大きなメリットについて詳しく解説します。

デメリット:対応しない場合のリスク

「やっと予算業務が終わったと思ったら、今度は『経営情報の見える化』で入力が必要?しかも何だかよく分からない…」と、途方に暮れている方もいらっしゃるかもしれませんね。

「よく分からないから、そのまま放置したい…」という気持ちも痛いほどよく分かります。しかし、残念ながらそれは得策ではありません。なぜなら、万が一、適切な情報提供が行われなかった場合、指導・監査の対象となる可能性があるからです。

この「経営情報の見える化」は、単なる任意の調査ではありません。「子ども・子育て支援法等の一部を改正する法律」によって、幼保施設に教育・保育施設の経営情報を都道府県に報告することが法的に義務付けられています。

法律で求められていることに対応しない場合、指導や監査などのペナルティを受ける可能性も考えられます。その際は「知らなかった」「よく分からなかった」では済まされません。行政からの通知を見逃さず、期日までにしっかりと対応しましょう。

メリット1:自園の経営状況の客観的な把握と改善

「経営情報の見える化」への対応は必須ですが、実はこれを正しく、そして積極的に行うことで、貴園にとって大きなメリットが生まれます。

その一つが、自園の強みや弱みを客観的に分析し、経営改善に繋げられる点です。

これまで、他の園と自園の経営状況を比較したいと思っても、利用できるツールは限られていました。例えば、5年に一度実施される「経営実態調査」は、その時差によって社会情勢の変化を捉えきれないことがありました。また、「財務諸表等電子開示システム」は社会福祉法人のみが公開対象であり、「経営部分析参考指標」も小規模保育所には指標がないなど、必ずしも使い勝手が良いとは言えませんでした。

しかし、今回の「経営情報の見える化」では、施設・事業者の属性に応じて細かくグループ分けして比較・検証ができるようになります。これにより、より正確に自園の位置付けを把握し、強みを伸ばし、弱みを改善するための具体的な施策の検討に繋がります。

メリット2:保護者や求職者への強力なアピール

これまで、各園が職員配置について外部に公表する機会はそれほど多くありませんでした。そのため、保護者も「他の園と比べてどうなのだろう?」と気になっても、具体的に比較する手立てがなかったかもしれません。

しかし、今後はこの「経営情報の見える化」を通して、すべての施設の職員配置状況を比較できるようになります。

職員を手厚く配置しているという事実は、地域の保護者や求職者にとって信頼性を高める重要なポイントの一つです。そして、それは「選ばれる園」の大きな特色となり得ます。

メリット3:金融機関からの信頼度向上

「経営情報の見える化」の恩恵は、保護者や求職者だけに留まりません。実は、銀行などの金融機関からの信頼度向上という、経営にとって非常に重要なメリットも期待できます。

園舎の建て替えや新規事業のために、銀行からの融資を検討されている経営者の方もいらっしゃるのではないでしょうか。経営情報を公開しているということは、貴園が透明性の高い経営を行っていることの証明となります。これは、融資審査において非常に有利に働く可能性があります。

「経営情報の見える化」で公開される情報を通じて、金融機関は他の施設との比較・検証を行うことができます。その際、貴園の数値が平均よりも良好であれば、高い評価を受けることも考えられます。

このように、「経営情報の見える化」は、資金調達の面でも貴園の大きな後押しとなる可能性も秘めています。

「経営情報の見える化」に関するよくある質問(FAQ)

ここからは、経営者の方からよくいただく「経営情報の見える化」に関する質問についてお答えいたします。

- Q昨年(令和6年)に聞いた話と、一番の変更点は何ですか?

- A

報告する内容の大枠自体に大きな変更はありません。

昨年公表された時点では抽象的だった情報が、令和7年4月に公表された内容により、実際に報告する際の「具体的な入力項目」や「公開・非公開の区分」といった詳細が明確になった点が、最大の変更点と言えます。本ブログでは、この詳細な入力項目についても詳しく解説しておりますので、ぜひ改めてご確認いただき、円滑な情報提出にお役立てください。

- Q提出する財務情報は、決算報告書をそのままPDFでアップロードするのですか?

- A

決算報告書をPDFのままアップロードするわけではありません。「ここdeサーチ」システムでは、貴園の会計基準に応じた入力様式が表示されます。その様式に沿って、以下のいずれかの方法で財務情報を提出します。

- システムに直接入力する

- Excelの所定のテンプレートに入力し、それをシステムを通じてアップロードする

なお、ご入力いただいた財務情報は非公表となっています。

- Q入力ミスをしてしまった場合、修正は可能ですか?

- A

はい、入力ミスがあった場合でも修正は可能です。

ただし、申請を行った後に情報を修正する場合は、差し戻し処理が必要となります。操作説明書の22ページをご確認いただき、必要な手続きを行ってください。

- Q提出期限に間に合わなかった場合、罰則はありますか?

- A

「子ども・子育て支援法」(令和7年4月1日施行)には、期間内に報告が行われなかった場合、都道府県知事が報告を行うよう命じることが明記されています。さらに、その命令にも従わない場合においては、教育・保育施設の「確認」を取り消すことができるとされています。(出典:子ども・子育て支援法 令和7年4月25日施行)したがって、必ず期間内に提出すること、そして万が一自治体から指示があった場合は速やかにそれに従うことを強くお勧めします。

- Qこの「見える化」と、WAM NET等での「情報公表」との違いは何ですか?

- A

WAM NETでの「情報公開」とは財務諸表等電子開示システムのことでしょうか。こちらは、社会福祉法人に義務付けられているものであり、決算書が公開されています。本記事で解説した経営情報の見える化は、人員配置、職員給与、収支の状況を都道府県に報告し、またここdeサーチにて公表される、というものになります。

- Q会計事務所に経理を委託していますが、見える化の対応もお願いできますか?

- A

委託先の会計事務所にご確認いただくことをおすすめいたします。すでに弊社の会計サービスをご利用中のお客様につきましては、弊社にて対応も可能ですので、担当者へお気軽にご連絡くださいませ。

- Q公表された情報について、保護者から質問されたらどう答えればいいですか?

- A

公開された情報に関して保護者からの質問にどう対応するかは、多くの園が気にする点だと思います。

まず、すべての職員が公開されている情報を詳細に説明できるようにする必要はありません。それよりも、公開情報があることを職員全体で共有し、保護者から質問があった場合には、園長や主任といった責任のある立場の者が、丁寧に説明を行う体制を整えるのが良いでしょう。

質問の内容にもよりますが、園の取り組みや考え方を正直かつ丁寧に説明することで、保護者の方も納得し、安心感を得られるのではないでしょうか。むしろ、透明性を持って対応する姿勢そのものが、園への信頼を高めることにも繋がります。

- Q複数の施設を運営していますが、提出は施設ごとですか?法人ごとですか?

- A

提出は施設ごととなります。施設ごとに子ども・子育て支援情報公表システム「ここdeサーチ」のログインIDが割り振られていることかと存じます。

- Q専門家(コンサルタント)に依頼する一番のメリットは何ですか?

- A

専門家(コンサルタント)に依頼する一番のメリットは、単に義務を果たすだけでなく、「経営情報の見える化」をブランディングに最大限活用できる点にあります。

「人員配置」「職員給与」「収支の状況」といった必須項目を正確に報告することはもちろん重要です。しかし、「人的資本に関する事項」のような任意項目をどのように記載するかが、貴園の魅力を伝える上で非常に大切になります。

弊社(株式会社いちたす)は、貴園の実態に即した内容で、かつブランディングを意識しながら、これらの任意項目をどう表現すれば最も効果的かを共に検討できます。「ここdeサーチ」は、今後、入園を検討する保護者や求職者が必ず確認する園児募集や職員採用に欠かせないツールとなる可能性が高いからです。

私たちは、単に正しい報告をサポートするだけでなく、貴園の園児募集や職員採用が成功するよう、どのような記載にすれば魅力が伝わるか、また、その記載内容を実現するためにどのような取り組みを行っていくべきかといった、具体的な戦略策定から実行までをご支援することが可能です。

まとめ:経営情報の見える化制度対応を、経営力強化のチャンスに

令和7年(2025年)4月から始まる「経営情報の見える化」は、すべての幼児教育・保育施設にとって、まさに対応必須の重要な制度です。これは、単なる行政手続きの追加ではありません。

私たちはこの変化を「やらされ仕事」と捉えるのではなく、貴園の経営を客観的に見つめ直す絶好の機会として捉えることを強くおすすめします。経営情報を「見える化」することで、自園の強みや改善点を明確にし、質の高い教育・保育を追求する姿勢を社会に示すことができます。

透明性の高い運営は、保護者からの信頼を深め、保育士などの求職者にとって魅力的な職場となります。そして、それは貴園の持続的な発展に繋がるはずです。

この新たな一歩を、未来に向けた貴園の成長の機会と捉え、前向きに取り組んでいきましょう。

保育園・幼稚園・こども園経営のご相談なら幼児教育・保育専門コンサルティング会社いちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。

保育園・幼稚園・こども園経営のご相談なら幼児教育・保育専門コンサルティング会社いちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。