本記事では、施設型給付費等に係る処遇改善等加算Ⅰについて、幼稚園・保育園・こども園・小規模保育事業等を運営されている方からよく頂くご質問に回答しています。

処遇改善等加算の全体像を知りたい方は、こちらをご覧ください。

参考記事:【プロが解説】処遇改善等加算Ⅰ・Ⅱとは?全体像と手当の実態

処遇改善等加算の起算賃金水準について、以下の記事でより詳しく説明をしています。

参考記事:【令和3年度版】処遇改善等加算申請でよくいただく3つの質問に回答します!

Question

処遇改善等加算Ⅰの別紙様式4に出てくる「起算賃金水準」ってなに?

「基準年度における賃金水準を適用した場合の賃金」はどのように計算すればいいの?

Answer

処遇改善等加算Ⅰの計画書・実績報告がややこしいということで、令和2年度から簡素化されました。基本的には、「起算賃金水準」に計上する賃金は、当年度の支払賃金と同じ金額で問題ありません。ただし、以下に該当する際はご注意ください。

- 開園初年度の園

- 公定価格の単価改定が行われた年度の実績報告

(人件費の改定状況部分を考慮する必要あり) - 加算Ⅰ新規事由に該当する場合

- 加算Ⅱ新規事由に該当する場合

- 加算Ⅲ新規事由に該当する場合

- 当年度に給与規程を改定し、賃金体系が変更になった場合。

- 当年度にベースアップを行った場合

- 加算前年度の加算残額の支払いがある場合

それでは、詳しく見ていきましょう。

すでにみなさま、処遇改善についての申請書や計画書を提出されているかと思いますので、振り返りにはなってしまいますが、令和2年度から大きな変更が入りました。

様々な資料を読み漁ってきましたが、内閣府が行った都道府県等説明会の資料が一番わかりやすいと思っています。

令和2年2月21日 子ども・子育て支援新制度説明会 【都道府県等説明会】

参考URL: https://warp.ndl.go.jp/web/20200904032655/http://www8.cao.go.jp/shoushi/shinseido/administer/setsumeikai/r020221/index.html

上記ページの「【資料2-4】処遇改善等加算の運用について」という資料です。

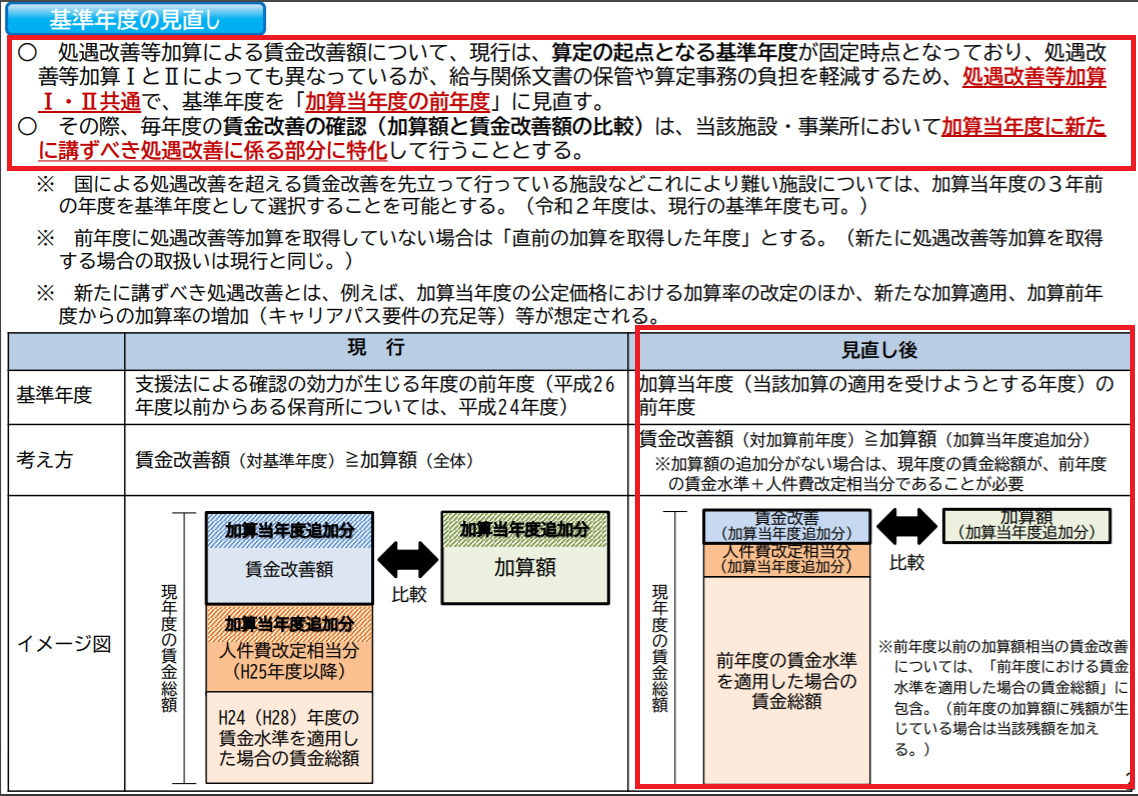

起算賃金水準を理解するうえでは、この資料の2ページ目にある図が欠かせません。

図を見る前に、上に書かれている文章に注目すると…

- 処遇改善等加算による賃金改善額について、現行は、算定の起点となる基準年度が固定時点となっており、処遇改善等加算ⅠとⅡによっても異なっているが、給与関係文書の保管や算定事務の負担を軽減するため、処遇改善等加算Ⅰ・Ⅱ共通で、基準年度を「加算当年度の前年度」に見直す。

- その際、毎年度の賃金改善の確認(加算額と賃金改善額の比較)は、当該施設・事業所において加算当年度に新たに講ずべき処遇改善に係る部分に特化して行うこととする。

以下の2点がとても重要です。

- 事務負担の軽減

- 新しく追加した加算項目に特化する。

令和2年度で、基準年度についての見直しが入ったこのふたつの背景を見逃してしまうと、通知を読んでもよくわからなくなってしまいます。

そして、2ページ目の図を見てみると、「見直し後」の図で比較しているのは、

【賃金改善(加算当年度追加分)】と【加算額(加算当年度追加分)】です。

大事なのは、加算当年度に追加された金額がしっかりと賃金改善として支払われているかどうか。

裏を返すと、加算当年度に追加された金額がなければ、

【前年度の賃金水準を適用した場合の賃金総額】と【加算当年度内の賃金改善実施期間における支払賃金】は一致していれば問題ないということになります。

(Answerの注意点①~⑦に該当する場合は、異なってきます)

…あまり考える方はいらっしゃらないと思いますが、処遇改善等加算Ⅰとして、どの程度の金額を支払ったかを記載する箇所がなくなったからといって、職員に支払う金額を減額することは絶対におやめください。

そもそも職員への処遇を改善していくための加算という性質は変わっていませんので、起算賃金水準(前年度の場合)を計算する際は、最低限、前年度から在籍する職員に対しては、前年度の実績の支払賃金以上にする必要があります。

株式会社 いちたすでは、処遇改善等加算Ⅰ・Ⅱ・Ⅲの職員間でのバランスや、申請から実績報告の作成まで、お手伝いをしております。

注意点①~⑦に該当する園や具体的に相談したいという方は、お気軽にご連絡ください。

幼稚園・保育園・こども園経営でお悩みなら東北・宮城の幼児教育・保育業界専門の経営コンサルティングいちたすへ

処遇改善等加算Ⅰ、処遇改善等加算Ⅱ、処遇改善等加算Ⅲについて、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園・保育園・こども園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを行っています。

- 処遇改善という制度の説明や考え方の研修

- 園に導入する際の導入支援(職員間の賃金バランスの検討)

- 所轄庁に提出する申請書類の作成支援

- 所轄庁に提出する実績報告書の作成支援

- 就業規則や給与規程の改訂支援(社会保険労務士と連携)

- 組織図の作成支援(責任と権限の明確化)

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、委託費(施設型給付費)の加算の取りこぼしがないか、処遇改善をどのように取り入れていけばよいかなどを確認する相談契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば、職員15名の園の場合

で引き受けております。

その他、オプションにはなりますが、処遇改善等加算Ⅰの配分方法の検討、園内でのキャリアパスの明確化の支援、処遇改善等加算Ⅰの期末一時金としてどの程度支給すればよいのかの試算なども承っております。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。

(当記事の内容は、令和2年度時点の施設型給付費等に係る処遇改善等加算について記載しています)