令和4年7月7日の第61回子ども・子育て会議にて、令和4年9月で終わる月額9,000円の賃上げがどのようになるのかの取り扱いが示されました。

おそらくは、そのまま続くだろうとは予測していましたが、令和4年10月以降は処遇改善等加算Ⅲとして、公定価格の加算として位置づけられました。

【2023年6月12日追記】

処遇改善等加算Ⅲの加算対象職員数について、こども家庭庁より計算表が公開されました。

これによりExcelデータを使用し対象職員数を算定することができます。

『令和5年度以降の算定方法』にてURLを追記しております。

【2023年5月15日追記】

処遇改善臨時特例事業から令和4年の年度途中で制度が変わったことや、市町村によっても対応が異なっていたりと悩まれている保育園等の経営者様も多くいらっしゃるのではないでしょうか。

処遇改善等加算Ⅲが公定価格に位置づけられた経緯について改めて整理するとともに、処遇改善等加算Ⅲの基礎知識から、対象とならない職員や令和5年度より変更となった加算額の計算方法について追記いたしました。

【2022年12月19日追記】

すでに令和4年度の処遇改善等加算の申請を行った園も多いかと思います。

処遇改善等加算Ⅲの申請については、市町村によって対応がそれぞれ異なっていました。

令和4年11月7日付の【施設型給付費等に係る処遇改善加算Ⅰ及び処遇改善等加算Ⅱについて 」の一部改正について 】では、以下のような記載があります。

- 臨時特例事業を実施した施設等にあっては、令和4年度において別紙様式4及び見込平均利用子ども数の算出方法書の提出は不要であること。

- 臨時特例事業を実施した施設・事業所にあっては、令和4年度において別紙様式9を提出することは不要とする。

様式4は処遇改善Ⅲの「平均年齢別利用子ども数認定申請書」で、様式9が処遇改善Ⅲの「賃金改善計画書」です。

ただ、通知の上では提出しなくても良いこととなっていますが、市町村によっては提出を求めているところもありました。処遇改善等加算の申請期限が早かった市町村です。

令和4年度は臨時特例事業という例年にはない特殊な補助金がありましたので、「別紙様式5別添1」における臨時特例事業・処遇改善等加算Ⅲの記載方法も複数の書き方が見受けられました。所轄庁からの記載方法の見本に合わせて作成する必要があります。

【2022年11月9日追記】

園が所在する市町村から処遇改善等加算Ⅲについての令和4年度分の申請連絡が来ている園もあるかと思います。申請様式等は公開されていませんが、基本的には処遇改善臨時特例交付金と同じ考え方で作成出来るようになると考えられます。

処遇改善等加算がⅠ・Ⅱ・Ⅲと3つ存在することになりますので、しっかりと一つ一つをを理解し、対応していくことが今後の園運営では重要になってきます。

月額9,000円の賃上げとは?

岸田政権の「未来への投資」という政策の一環で、「保育、幼児教育の現場で働く方に対して、月額9,000円の賃上げ」を行うことになりました。

月額9,000円の賃上げを行うことになった背景については、以下の記事で詳しく説明しています。

参考記事:【速報】令和3年度の経済対策(月額9000円の賃上げ)と人事院勧告への対応

保育士・幼稚園教諭等処遇改善臨時特例事業は、令和4年2月から9月までという年度を跨いでの事業でしたので、対応に苦慮された園も多かったのではないでしょうか。

保育士・幼稚園教諭等処遇改善臨時特例事業について、詳しくは下記の記事をご覧ください。

参考記事:【確定版】保育士・幼稚園教諭等処遇改善臨時特例事業の全体像・注意点について【2/4付FAQ追記】

これまでは、令和4年10月以降がどうなるのかは決まっていませんでしたが、令和4年7月7日の「第61回子ども・子育て会議」にて、公定価格として位置づけられることが公表されました。

参考URL:子ども・子育て会議(第61回)

ちなみに、今回の記事で出てくる幼稚園は、新制度移行後の幼稚園ですので、私学助成の幼稚園とはますます差がつきますね…。

参考記事:【私学助成園賃上げ】幼稚園の教育体制支援事業の全体像・注意点について

保育園やこども園の運営をご支援している立場としては、10月から急に手当がなくなると、先生方への給与の説明が大変になることが予想されますので、ほっとしました。

ただ、私学助成の幼稚園は、令和4年10月以降は、園負担が1/2(半額は園負担)の予定なので、先生方への処遇に対する対応にも差が出た形になります。

【2023年5月15日追記】処遇改善等加算Ⅲの基礎知識

処遇改善等加算Ⅲの基礎知識を確認していきます。

処遇改善等加算Ⅲとは?

処遇改善等加算Ⅲは、令和4年10月1日に改正された「特定教育・保育、特別利用保育、特別利用教育、特定地域型保育、特別利用地域型保育、特定利用地域型保育及び特例保育に要する費用の額の算定に関する基準等」に、以下のように定義されています。

当該施設等において、賃上げ効果が継続されることを前提に、追加的な賃金改善を行う場合に加算されるものをいう。

(出典:内閣府 改正後全文)

「特定教育・保育、特別利用保育、特別利用教育、特定地域型保育、特別利用地域型保育、特定利用地域型保育及び特例保育に要する費用の額の算定に関する基準等」とは、かなり長い法令名ですが、簡単にいうと「公定価格」です。

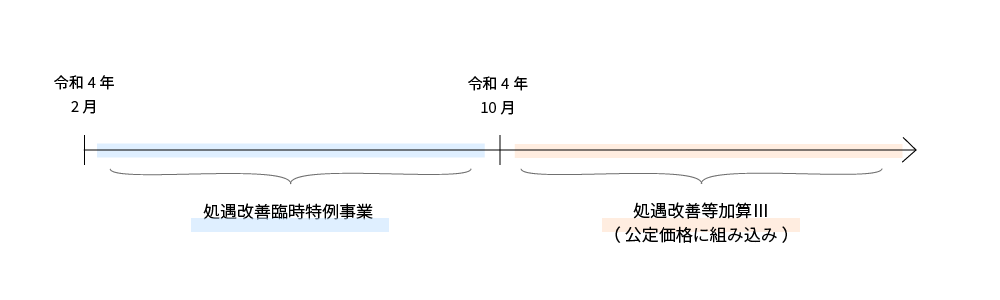

処遇改善臨時特例事業から処遇改善等加算Ⅲが公定価格に位置づけられるまでの流れを時系列でわかるように、図にしました。

処遇改善臨時特例事業については、以下の記事で詳しく解説しています。

関連記事:【確定版】保育士・幼稚園教諭等処遇改善臨時特例事業の全体像・注意点について【2/4付FAQ追記】

令和4年10月以降大きく変わる箇所

令和4年10月以降も続くことは決まりましたが、これまでとは異なる箇所もあります。

ここでは、令和4年9月までと令和4年10月以降で、どのように変化するのかを見ていきます。

交付の仕組み

まずは大きく変わる部分を見ていきます。

- 令和4年2月~9月:補助金(保育士・幼稚園教諭等処遇改善臨時特例事業)

- 令和4年10月以降:公定価格の加算

ここが最も大きな変更点です。

これまでは補助金という扱いでしたので、年度が変わるタイミングで突然なくなるかもしれない不安定なものでした。

しかし、令和4年10月以降は公定価格の加算として計上されることになりますので、恒久的な加算になったと考えることが出来ます。

公定価格では以下の加算を新たに設けることとしています。

- 公定価格の加算部分2(特定加算部分)

- 名称は処遇改善等加算Ⅲ

補助事業のままであれば、いつなくなるかわからない不安定な扱いでしたが、処遇改善等加算Ⅲとして、公定価格に組み込まれたことで、処遇改善等加算Ⅲはしばらくは続くと考えることが出来ます。

処遇改善臨時特例事業から変わらなかった点

次に、ほとんど変わらなかった箇所をまとめます。

単価

まずは加算額の計算方法です。

- 公定価格上の配置基準に基づいて算定。

- 各種加算で算定される職員は平均取得率により一律に単価を算定。

- (注意書き)公定価格の見直しによる措置が年度途中であることを考慮し、当該措置の円滑な開始のため、令和4年10月から令和5年3月までは従前の補助金と同様に、各種加算について平均取得率により一律に算定する。令和5年4月以降の取扱いは令和5年度予算編成過程で検討。

令和4年10月という年度途中の見直しになるので、令和4年10月から令和5年3月までの加算額については、そこまで大きな変化はなく進むことが予想されます。

【2022年11月9日追記】

令和4年9月30日付で公布された「特定教育・保育、特別利用保育、特別利用教育、特定地域型保育、特別利用地域型保育、特定利用地域型保育及び特例保育に要する費用の額の算定に関する基準等の一部を改正する告示(内閣府告示第98号)」にて具体的な処遇改善等加算Ⅲの金額が判明しました。

やはり、処遇改善臨時特例交付金の「賃金改善部分」がそのまま処遇改善等加算Ⅲにスライドする形で単価が設定されています。

処遇改善等加算Ⅲとして毎月の施設型給付費に組み込まれることになりましたので、各月に在園する園児数によって「処遇改善臨時特例交付金」として園に入ってきた金額との間に差が生じることになります。

大幅に変動する可能性は低いですが、場合によっては「先生方への支払いが足りなかった」ということになる可能性もあるのでご注意ください。

【2023年6月12日追記】加算額の計算方法

ここでは、処遇改善等加算Ⅲの加算額の算定方法について解説します。

令和5年度以降の算定方法

令和5年度より、処遇改善等加算Ⅲの算定方法が変更となりました。

令和5年度の公定価格表では、以下のように記載があります。

11,000 × 加算Ⅲ算定対象人数 ÷ 各月初日の利用子ども数

加算Ⅲ算定対象人数は別に定めるとありますが、こども家庭庁発出の「施設型給付費等に係る処遇改善等加算について」に記載されます。

| 加算の適用状況等 | 基礎職員数 |

|---|---|

| 年齢別配置基準による職員数 ※3歳児配置改善加算を受けている場合は(3歳児数×1/15) | ×1.3 |

| 保育標準時間認定の子どもがいる場合 | +1.7 |

| 主任保育士専任加算を受けている場合 | +1.2 |

| 療育支援加算を受けている場合 | A:+0.4 B:+0.3 |

| 事務職員雇上加算を受けている場合 | +0.4 |

| 休日保育加算を受けている場合 ※休日保育の年間延べ利用こども数によって異なる(例:~210人) | +0.5 |

| 夜間保育加算を受けている場合 | +2.7 |

| チーム保育推進加算を受けている場合 | +算定上の加配人数×1.3 |

| 栄養管理加算(A配置)を受けている場合 | +0.6 |

| 分園の場合 ※定員によって異なる(例:定員60名の場合) | -2.6 |

| 施設長を配置していない場合 | -1 |

| 定員別に定められた人数を加える(例:定員60名の場合) | +5.4 |

(出典:施設型給付費等に係る処遇改善等加算について 新旧対照表)

考え方は、処遇改善等加算Ⅱの算定対象人数の算出方法と似ていますが、職員数が異なっている箇所もあるのでお気を付けください。

処遇改善等加算Ⅲの加算対象職員数について、こども家庭庁より計算表が公表されました。

こちらのExcelデータを使用することにより、対象職員の人数が算定できます。

処遇改善等加算Ⅲ 加算対象職員数計算表はこちらです。

参考URL:子ども家庭庁 公定価格に関する情報

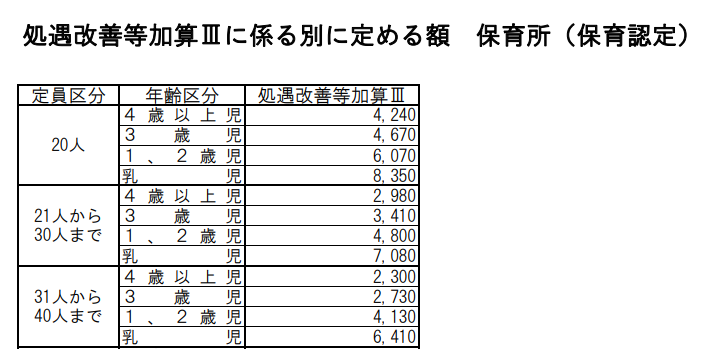

令和4年度の算定方法

以下は、令和4年度の処遇改善等加算Ⅲの算定方法です。

計算方法を表にまとめました。

| 認定区分 | 計算方法 |

|---|---|

| 教育標準時間認定 | (年齢区分ごとの「別に定める額×平均利用子ども数」により算定した額を合算して得た額) ÷ 各月初日の教育標準時間認定を受けた利用子ども数 |

| 保育認定 | (年齢区分ごとの「別に定める額×平均利用子ども数」により算定した額を合算して得た額) ÷ 各月初日の保育認定を受けた利用子ども数 |

(出典:令和4年度公定価格単価表 (施行日):令和5年2月20日)

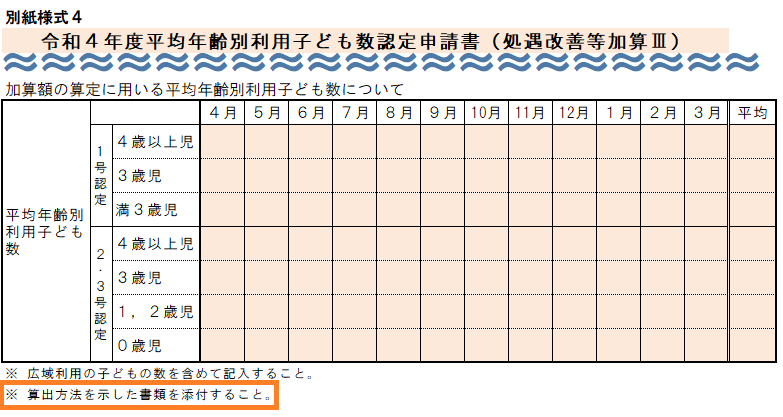

また、別紙様式4「平均年齢別利用子ども数認定申請書」に添付する平均年齢別利用子ども数の算出方法を示した書類とは、処遇改善等加算Ⅱの申請時に添付した「年齢別子ども数の算出方法を示した書類」と同じ書類を添付します。

処遇改善等加算Ⅱの申請時に添付する「年齢別子ども数の算出方法を示した書類」は、自治体から「平均年齢別児童数計算表」の作成を求められている園がほとんどです。

また、処遇改善等加算Ⅱと加算Ⅲの算定に用いる各月初日の利用子ども数の見込み数は同じにする必要があります。

(出典:公定価格に関するFAQ(よくある質問)(Ver.21))

令和4年度のみ、臨時特例事業を実施した施設等においては、別紙様式9「賃金改善計画書(処遇改善等加算Ⅲ)」の提出は不要となっています。また、別紙様式4「平均年齢別利用子ども数認定申請書」及び見込み平均利用子ども数の算出方法書の提出も不要です。

とはいえ、上記は国の制度としての話なので、市町村によっては、令和4年度分も提出を求められている市町村があります…。

(参考リンク:内閣府 施設型給付費等に係る処遇改善等加算について)

対象者

続いて対象者についてです。

- 保育所や幼稚園等に勤務する職員

- ※施設が独自に加配している職員も含めて一定の賃金改善が可能となるよう、実際の賃金改善に当たっては施設の判断で柔軟な配分が可能。

資料では、ここまでしか書かれていませんが、変更が入らないことを考えると、保育士・幼稚園教諭等処遇改善臨時特例事業のときと同じように、以下の方は対象外になる可能性が高いです。

- 法人役員を兼務する施設長

- 延長保育・預かり保育などの通常の教育・保育以外のみに従事している職員

【2023年5月15日追記】対象職員について

具体的にどういった職員が処遇改善等加算Ⅲの対象となっているでしょうか?

対象職員を以下にまとめました。

- 保育士

- 幼稚園教諭

- 保育教諭

- 調理員

- 栄養士

- 事務職員

- その他各施設に勤務する全ての職員

また、非常勤職員や派遣職員も対象とすることができます。

(派遣職員を対象とする場合は、派遣元事業所を通じて賃金改善の実施を確認する必要あり)

ただし、以下の職員は、対象外となるため注意が必要です。

- 法人役員を兼務する施設長(役員報酬の有無にかかわらず)

ここは予想通り、保育士・幼稚園教諭等処遇改善臨時特例事業と同じでしたね。

対象施設

次に対象施設についてです。

- 特定教育・保育施設(保育所、幼稚園、認定こども園)

- 特定地域型保育事業所(小規模保育事業、家庭的保育事業、居宅訪問型保育事業、事業所内保育事業)

幼稚園とありますが、ここでいう幼稚園とは、特定教育・保育施設としての幼稚園ですので、いわゆる施設型給付を受ける幼稚園のことです。

実施(認定)主体

最後に実施(認定)主体です。

- 市町村

公定価格に組み込まれたことを考えると、市町村が実施主体のまま変更がないというのは、納得ですね。

令和4年10月以降も注意が必要な箇所

変更点ではないですが、これまでの処遇改善等加算とは異なる考え方になりますので、これまでの補助金同様、要件については注意が必要です。

- 賃金改善を行うこと。

- 賃金改善のうち最低でも2/3以上は基本給・決まって毎月支払われる手当によること。

- 賃金改善計画書及び賃金改善実績報告書を提出すること。

具体的に明言されていませんので、今後変更が入る可能性もありますが、補助金の際は令和4年2月から事業が開始して令和4年3月までには支給を終えていないと、要件を満たしていないことになりました。

処遇改善等加算Ⅲが始まる最初の月、令和4年10月の扱いがどうなるかはとても大きな影響があります。

園で働く先生方からすると、10月以降も途切れず給与として受けたほうが良いでしょうから、令和4年10月から「基本給・決まって毎月支払われる手当」で支給されることが求められる可能性は高いです。

また、令和4年4月から9月の補助金に追加されていた「国家公務員給与改定対応部分」については、「令和4年10月以降の取扱いは、令和4年人事院勧告の内容を踏まえて対応を検討」ということになっています。

令和4年人事院勧告への対応は、例年よりも難しくなりそうです。

市町村へ提出する公定価格の請求書について、早いところでは10月から処遇改善等加算Ⅲに対応した請求書を作成している市町村もありました。

間に合わなかった市町村では後日精算が入りますので、施設型給付費がどのようになっているのかの見通しについて、園側での管理も必要になってきます。

【2023年5月15日追記】お客様からよくいただく質問

ここでは、お客様から頂く質問について回答しています。

- Q法人役員を兼務する施設長は対象外とのことですが、ここでいう「法人役員」の範囲はどこまでですか?

- A

「法人役員」については、賃金の決定を含む施設・事業所の経営判断に携わる者が想定されています。社会福祉法人や学校法人では、理事、監事及び評議員が該当します。

なお、個人立については法人ではないため、個人事業主は「法人役員」に該当しません。

また、施設長以外の職員が法人役員を兼務している場合は、当該職員は対象として差し支えないほか、勤務する施設・事業所ではない別法人の役員を兼務している場合は対象とすることができます。

まとめると…法人役員の範囲について- 法人役員を兼務している施設長(役員報酬の有無にかかわらず)

- 賃金の決定を含む施設・事業所の経営判断に携わる者

- 施設長以外の法人役員を兼務している職員

- 勤務する施設・事業所ではない別法人の役員を兼務している場合

- 個人事業主

- Q全ての職員を対象とする必要がありますか? また、賃金改善額は一律同額にしなければいけませんか?

- A

賃金改善の具体的な方法や対象・個々の職員ごとの賃金改善額については、園で決めることができます。

しかし、個々の職員の改善額の設定に当たっては、合理的な理由なく特定・一部の職員に偏った賃金改善を行うなどの場当たり的・独断的な改善とならないようにする必要があります。

- Q園として、処遇改善等加算Ⅰや処遇改善等加算Ⅱを取得していないのですが、処遇改善等加算Ⅲは取得できますか?

- A

処遇改善等加算Ⅰ又はⅡの取得の有無にかかわらず、加算を取得することができます。

- Q育児休業を取得予定の職員は処遇改善の対象となりますか?

- A

対象となります。しかし、通常は育児休暇中は給与が支払われないため、この場合の育児休業期間に係る賃金改善額は0円となります。

保育園・こども園・幼稚園経営でお悩みなら幼児教育・保育業界専門の経営コンサルティングいちたすへ

本記事では、月額9,000円の賃上げ(処遇改善等加算Ⅲ)について詳しく説明していますが、幼稚園・保育園・認定こども園を運営するうえで、お困りのことがありましたら、株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園・保育園・認定こども園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、園のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、今後の園運営をどのようにしていけばよいか、処遇改善をどのように取り入れていけばよいかなどを確認するコンサルティング契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば顧問(相談)契約、コンサルティング契約は

で承っております。

ご依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。