現在、少子化が深刻な問題となっています。

幼稚園経営では、少子化の影響をとても強く受けますし、子育て支援制度の変革により、幼稚園に求められる役割にも変化が生じ、幼稚園経営はますます厳しい状況に直面していると言えます。

しかし、そのような状況でも、適切な対処方法をとることで、困難を乗り越えることができます。

本記事では、幼稚園経営者が経営難を乗り越えるために知っておくべき5つのポイントを紹介します。

現在の状況として、私学助成の幼稚園は、制度上新制度移行園に比べて、不利な部分もありますが、何がどう不利なのか、こども園とはどのような施設なのかを把握したうえで、経営判断を行うことが重要になります。

認定こども園移行についてこちらの記事で詳しく解説しています。

参考記事:【2025年最新版】認定こども園移行をお考えの経営者が知っておくべき3つのポイント

私学助成の幼稚園については、管轄が文部科学省で、都道府県によっても様々な違いがあります。そのため、ネット上ではあまり情報がなかったり、他の都道府県での事例が参考にならなかったりと、園運営を行う上での判断が難しいという面があります。

新制度移行園は、全国一律の施設型給付費で、管轄もこども家庭庁のため、新しい情報や議論の過程が続々と公開されていきます。

幼稚園経営を行う上では、いかに情報を収集していくかが、とても大切になってきています。

幼稚園経営を取り巻く状況

幼稚園経営を取り巻く状況は、年々厳しくなっていると言えます。

ここでは、「少子化が幼稚園経営に与える影響」と「幼稚園経営者の年収」について解説します。

少子化の影響を強く受けている

少子化により、幼稚園に通う児童の数が減少しています。

文部科学省の『学校基本調査』から幼稚園の在園者数を算出しました。

| 調査年 | 在園者数 |

|---|---|

| 2017年 | 1,271,918人 |

| 2022年 | 923,235人 |

(出典:文部科学省 学校基本調査)

幼保連携型認定こども園に移行している園があることも影響していますが、幼稚園の在園者数は2017年から2022年の5年間で35万人減少しています。

さらに、2022年の出生数が、初めて80万人を割り込みました。

将来推計人口では、80万人を下回るのは2030年と予測していたため、8年も前倒しで少子化が進んでいます。

参考記事:【園児獲得に影響有】2022年出生数初の「80万人割れ」ニュースをいちたす独自解説

急速に少子化が進行しており、幼稚園経営はますます苦しい立場に置かれることになります。

現在の統計情報では、幼稚園には「施設型給付を受ける幼稚園」「幼稚園型認定こども園」も含まれています。

新制度に移行する園も増えていますので、私学助成の幼稚園の園児数は、さらに減少していると考えられます。

幼稚園 経営者の年収とは

幼稚園経営は年々厳しくなっており、少子化の影響があることを書きましたが、それでは幼稚園経営は儲かるのでしょうか?

令和元年度の『幼稚園・保育所・認定こども園等の経営実態調査』から「園長」の年収を算出しました。

| 施設類型 | 年収 |

|---|---|

| 幼稚園(新制度移行園) | 5,441,496円 |

| 幼稚園(新制度未移行園) | 7,314,216円 |

(出典:令和元年度 幼稚園・保育所・認定こども園等の経営実態調査)

この調査の「園長」は、経営者(理事長園長)だけでなく、雇用されている園長も含まれていることに注意が必要ですが、新制度に移行している幼稚園の園長の年収は、新制度未移行の幼稚園の園長の年収よりも低いという結果でした。

ここだけを見ると、新制度に移行したほうが、園の経営が苦しくなるようにも見えてしまいますが、実は園児数が大きく影響しています。

上述の調査に回答している施設を定員区分別に集計しました。

| 定員 | 新制度移行園 施設数 | 新制度未移行園 施設数 |

|---|---|---|

| 40名以下 | 49 | 0 |

| 41~90名 | 185 | 34 |

| 91名~120名 | 71 | 61 |

| 121~150名 | 27 | 41 |

| 151名以上 | 76 | 482 |

上表をみると、調査に回答した施設において、新制度に移行していない幼稚園は、圧倒的に151名以上の大規模園が多く、新制度移行園は小・中規模の園が多いことがわかります。

園児数が多いほど園の収入は大きくなり、結果的に園長の年収も高くなる傾向があるため、新制度に移行していない幼稚園の園長の年収が高い結果となっています。

新制度への移行有無で年収に差があるのではなく、園児数の大小によって年収が上下します。

これから、園児数が減り、園の収入が減っていくと、経営層の人件費から削減していくことになりますので、生き残りが大事となってきます。

経営難の幼稚園経営で生き残る経営課題5つのポイント

ここからは、幼稚園の経営課題についてポイントを解説しています。

経営課題1:保護者が子どもを園に預ける年齢が早まっている

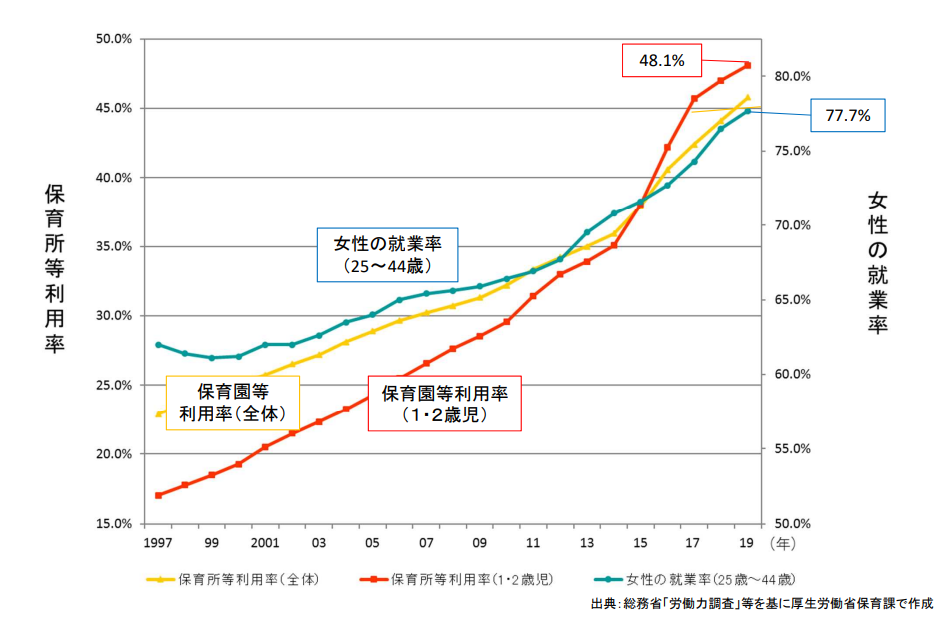

近年では、女性の就業率が上昇傾向にあるとともに、1・2歳児の利用率も年々上昇しています。

以下のグラフは、厚生労働省「保育を取り巻く状況について」より抜粋したものです。

このグラフからもわかるように、1・2歳児の保育園等利用率が上がっていることから、幼稚園で預かることのできる満3歳児では、すでに保育園やこども園に入園している場合が増えてきました。

幼稚園では満3歳以上児しか預かれませんが、認定こども園に移行すれば3歳未満児も預かることができ、園児の対象を広げることができます。

認定こども園移行についてこちらの記事で詳しく解説しています。

参考記事:【2025年最新版】認定こども園移行をお考えの経営者が知っておくべき3つのポイント

3歳未満児を預かる未就園児教室等をされている幼稚園も多いと思いますが、

以前は3歳になったタイミングで、保育園から幼稚園に転園する園児が、一定数いましたが、最近は、少なくなってきています。

経営課題2:処遇改善等加算といった補助金で幼稚園は不利になっている

認可保育園や認定こども園では、公定価格の中に処遇改善等加算が位置づけられています。

一方、施設型給付を受けない幼稚園(私学助成園)では、処遇改善等加算に相当するものが設定されている場合もありますが、都道府県によって異なります。

そのため、ここでは令和4年2月から9月にかけて行われた、いわゆる月額9000円の賃上げ事業で比較してみましょう。

保育園や認定こども園が対象の「保育士・幼稚園教諭等処遇改善臨時特例事業」は厚生労働省が進めていましたが、私学助成園版の「教育支援体制整備事業費交付金(幼稚園の教育体制事業)」は、文部科学省が進めています。

どちらも同じ月額9000円の賃上げとして行われた事業ですが、大きな違いは法人負担の有無です。

| 事業名 | 法人負担の有無 |

|---|---|

| 保育士・幼稚園教諭等処遇改善臨時特例事業 | 法人負担なし |

| 教育支援体制整備事業費交付金 | 法人負担あり |

認定こども園や新制度移行幼稚園では、処遇改善等加算Ⅰ、処遇改善等加算Ⅱ、処遇改善臨時特例事業、と法人負担なしで先生方の給与アップを行うことが出来る制度になっているため、この差はとても大きいです。

特例事業については、以下の記事で詳しく説明しております。

参考記事:【確定版】保育士・幼稚園教諭等処遇改善臨時特例事業の全体像・注意点について【2/4付FAQ追記】

参考記事:【私学助成園賃上げ】幼稚園の教育体制支援事業の全体像・注意点について

経営課題3:保育園がこども園になり、教育にも力を入れている(特色を出している)

認定こども園が制度として出来る前は、保育園は厚生労働省が管轄し、保育を必要とする子どもを預かる児童福祉施設として、幼稚園は文部科学省が管轄し、幼児教育を行う学校教育施設として役割が異なっていました。

| 施設類型 | 管轄 | 役割 |

|---|---|---|

| 幼稚園 | 文部科学省 | 学校教育施設 |

| 認可保育所 | 厚生労働省 | 児童福祉施設 |

保育園では、児童福祉施設ということもあり、園としての特色や、独自の教育を行うことが難しい施設でした(市町村によっては、以前から独自教育を行っている保育園もありました)。

ところが、認定こども園が制度化されたことにより、保育園と幼稚園両方の良さを併せ持った教育・保育を一体的に行う施設が出来ました。

そのため、もともと認可保育園だった施設が認定こども園に移行し、教育にも力を入れている法人が増えてきています。

経営課題の1つ目のポイントでお伝えしましたが、保護者が子どもを園に預ける年齢が早期化しています。認定こども園に移行することで、保育を必要としており、教育を重視している保護者のニーズに応えることができます。

新制度が始まる前の、幼児教育・保育施設に幼稚園と保育園しかない状況では、役割がはっきりと異なっていましたので、語弊があるかもしれませんが、園児獲得においての棲み分けが出来ていました。

しかし、現在では、幼稚園・保育園・こども園の境い目は曖昧になってきていますので、棲み分けという考え方は難しくなってきています。

経営課題4:私学助成の経常費補助金は、計算方法が不明確

収入を確保していくためには、園の運営を検討していくための予算策定がとても大事になってきます。

学校法人では、必要な作成書類の中に「収支予算書」がありますので、皆様、毎年作成されているかと思います。

しかし、私学助成の経常費補助金は、算定方法があいまいで、不明確なことが多いです。

もちろんしっかりと計算方法が決まってはいるのですが、幼稚園の園数で案分したり、都道府県内の総園児数で案分したりといった調整が入ることもありますので、たとえば「総園児数が年間で100人減るので、経常費補助金は、〇〇円減少する見込み」といった具体的な金額算定は、とても難しくなります。

一方、認定こども園や施設型給付を受ける幼稚園に移行した場合、公定価格として、園児1人あたりの単価が決まっているため、在籍園児数を予測して年額の給付費をシミュレーションすることが可能です。

公定価格については、こちらの記事で詳しく解説しています。

参考記事:【令和6年最新版】保育園の公定価格について経営者目線で7分で解説

安定運営には、どれくらいの収入があり、どれくらいが経費としてかかるのか把握することが必要不可欠です。

学校法人の場合、学校法人会計基準に則った会計ソフトでしたら、標準の機能として、予算と実績を管理する機能が付いています。

園児数が安定しており、来年度の園児数も変わらないといった状況では、細かく予算と実績を見ていく必要はありませんが、「園児数が減少している」「園児数の見込みが立てづらい」等の場合は、予算と実績の動きを追いかけていくことも必要になります。

経営課題5:保育人材の採用が難航する

待機児童の問題が大きく取り上げられるようになった時から、保育人材の不足は、大きな問題となっていました。待機児童の解消は、実現されている市町村も増えてきていますが、保育人材の不足は、まだまだ深刻です。

質の高い教育・保育を実現していくためにも、先生の採用はとても重要です。

経営課題の2つ目のポイントに、認定こども園や新制度移行幼稚園では、処遇改善等加算Ⅰ、処遇改善等加算Ⅱ、処遇改善臨時特例事業、と法人負担なしで先生方の給与アップ(賃金改善)を行うことが出来る制度になっていることをお伝えいたしました。

今後は、幼稚園教諭の資格を持っている先生方が処遇改善等加算手当の出る認定こども園等へ流れていくことが予想されます。

令和元年度の『幼稚園・保育所・認定こども園等の経営実態調査』から「教諭(保育教諭)」の月額給与を抜き出しました。

地域で差がでないよう、地域区分「その他地域」の施設を抜き出しました。

| 職種 | 新制度移行園 | 新制度未移行園 | 認定こども園 |

|---|---|---|---|

| 教諭(保育教諭) | 271,640円 | 252,158円 | 272,705円 |

(出典:令和元年度 幼稚園・保育所・認定こども園等の経営実態調査)

認定こども園が一番高くなっており、新制度に移行していない幼稚園と比べると月額2万円以上の差がでています。

実際に、厚生労働省が行った調査では、施設型給付を受ける幼稚園に移行したメリットとして、調査に回答した施設の88%が「職員の処遇改善を図ることができた」と回答しています。

(出典:令和4年度私立幼稚園の子ども・子育て支援新制度への移行状況等調査の結果)

お給料だけで働く法人を決める方は多くないかもしれませんが、とはいえ月額2万円以上の差は大きいのではないでしょうか。

採用の際には、処遇改善等加算を受けることが出来ないということで、求人票上、不利になってしまいます。

経営改革を行い経営難を乗り越えた幼稚園の事例

ここでは、経営改革を行った幼稚園の事例をご紹介します。

山形県の幼稚園の事例

山形県のとあるA法人様は、幼稚園を2園運営されていましたが、山形県では保育所等の利用児童の低年齢化が進んでいることから、幼稚園の入園児が減少傾向にありました。

そこで、幼稚園2園をそれぞれ認定こども園に移行することで、0~2歳のお子様もお預かりすることができるようにしました。

3歳未満児もお預かりできるようになったことで、早期から園児獲得を行うことができ、幼稚園の際には、預かることが出来なかった保育園児(2号認定・3号認定)の保護者からも教育内容を高く評価され、現在も順調に運営されております。

山形県の保育園・就学前のこどもの実態については、こちらで詳しく解説しています。

参考記事:【山形県】保育園・幼稚園経営のことは幼児教育・保育専門コンサルティング会社いちたすへ

埼玉県の幼稚園の事例

埼玉県にあるB法人様は、大規模な幼稚園を経営されています。

大規模園では、利用定員数が多いと公定価格の単価が下がってしまうため、新制度移行や認定こども園の移行は収入減少のリスクがあります。

そこで、新たに小規模保育施設を開設し、0~2歳児のお子様をお預かりするようにしました。

同じ幼稚園内で満3歳未満児を私学助成の中でお預かりすることはできませんが、小規模保育施設の卒園児を幼稚園で受け入れることで、園児数を確保することができています。

また、2023年5月現在では新規設立は出来ませんが、企業主導型保育施設も新設され、先生方が安心して長く働ける環境を整えることで、教員確保が出来る体制も築かれています。

いちたすに寄せられる幼稚園経営者からのご相談例

幼稚園経営者からのよくいただくご質問にお答えいたします。

- Q新制度に移行すると、自分たちの教育方針を変えないといけませんか。

- A

新制度に移行しても、教育方針を変える必要はありません。

むしろ、施設型給付を受ける幼稚園や認定こども園に移行することで、安定した収入を得られるようになれば、環境の整備や教育・保育内容の充実を図ることができるようになります。

そのため、自分たちが掲げている教育方針・理念の実現がより可能となります。

- Q保育園では、園長の年収に上限があると聞いたが、こども園に移行すると制約がありますか。

- A

たしかに、保育園の収入源である委託費には使途制限があり、想定される人件費の割合も定められています。

しかし、認定こども園、施設型給付を受ける幼稚園には資金の使途制限はありません(こども園や幼稚園を運営するために必要な経費であることはもちろん必要です)。弊社の顧問先でも、園長先生の年収に対して、監査や処遇改善等加算の申請・実績報告で指摘があったことはありません(2024年2月現在)。

ただし、行政によって判断がわかれること、税金が投入されている事業であることから、常識の範囲内という限度はあります。委託費の使途制限については、こちらの記事で詳しく解説しています。

参考記事:【プロが解説】保育園 委託費について経営者が知るべき3つのポイント

- Qこのまま園児数が減少していくと、園としてやっていけなくなるが、こども園に移るための方法がわかりません。

- A

ご安心ください、弊社(株式会社 いちたす)でお手伝いいたします。

こども園の制度については、新しい制度ですので、なかなか理解しづらい所があるかと存じます。弊社では、まずは制度の説明を行い、理解を深めていただくことから始めます。必要な知識が身に着いたうえで、法人の理念や目的に合わせ、最適な決断が出来るよう、ご支援いたします。

幼稚園経営でお悩みなら幼児教育・保育業界専門の経営コンサルティングいちたすへ

本記事では、幼稚園経営の課題について詳しく説明していますが、幼稚園を運営するうえで、お困りのことがありましたら、株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、園のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、委託費(施設型給付費)の加算の取りこぼしがないか、処遇改善をどのように取り入れていけばよいかなどを確認する相談契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば顧問(相談)契約、コンサルティング契約は

で承っております。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。