会計業務を行うなかで、切っても切り離せない「勘定科目」。みなさまの園ではこの勘定科目について、どのように取り扱われているでしょうか?

事務担当者が各勘定科目の意味を理解しておくのはもちろん重要ですが、理事長先生を中心とした法人の意思決定を行われる方も、決算書(計算書類)を確認する際に、勘定科目を通して、法人の決算状況を把握していくことになります。

社会福祉法人の会計は、厚生労働省が省令として定めている「社会福祉法人会計基準」にて決められており、保育園の勘定科目もこの社会福祉法人会計基準に則っています。

本記事では、社会福祉法人の保育園運営における勘定科目に焦点を当てて、中小企業診断士であり、社会福祉法人経営実務マイスターでもある、いちたす取締役の大窪 浩太が解説していきます。

社会福祉法人会計基準の勘定科目は、株式会社の会計では使わない勘定科目があったり、決められた勘定科目を使わないといけないという制約もあり、取っ付きづらいものと捉えられることも多いですが…。

しっかりとルールが決まっている分、一度理解をすれば、その後ずっと使うことが出来る知識になります!

本記事では、社会福祉法人立の保育園での会計処理を中心にまとめています。

保育園経営における勘定科目の重要性

園を運営していくなかで、

- 入金としては行政から入ってくる委託費や補助金、保護者から受け取る実費徴収金

- 出金としては先生方に支給する給与や給食の食材代

など、保育園経営では様々なお金の動きが発生します。現金や預金が動くと、会計処理としては会計伝票を作成し、処理をすることになります。

いまでは伝票ではなく、会計システムに直接入力することも多いですが、システムに入力する(会計伝票を作成する)ことを「仕訳を切る」「仕訳を起こす」と言ったりもします。

社会福祉法人では、社会福祉法人会計基準(社福基準)で会計処理を行うことが義務付けられているため、計算書類の土台となる勘定科目を正しく理解し、収支を適切に管理しておく必要があります。

(社会福祉法人会計の基準)

第一条 社会福祉法人は、この省令で定めるところに従い、会計処理を行い、会計帳簿、計算書類(貸借対照表及び収支計算書をいう。以下同じ。)、その附属明細書及び財産目録を作成しなければならない。

(参考URL:社会福祉法施行規則及び社会福祉法人会計基準の一部を改正する省令(令和三年厚生労働省令第百七十六号))

社会福祉法人会計基準は、あくまで社会福祉法人のためのものですが、保育園の収支計算分析表や行政監査、令和7年度から始まった経営情報の見える化でも、社会福祉法人の会計基準がベースになっています。株式会社やNPO法人、学校法人で保育園を運営されている方でも、社会福祉法人会計基準を知っておくと書類作成がスムーズになります。

勘定科目とは何か?

勘定科目とは、園運営に伴うお金の動きを会計上分類するときの「ラベル・見出し」のようなものです。

保育園では日常的にお金が動きますが、そのお金をどのような目的で使ったのかが後でわかるように、勘定科目という見出しをつけておき、まとめて確認できるようにしていきます。

園運営におけるお金の動き(収支)はすべて勘定科目によって記録され、その合計した金額が毎月の試算表(月次残高試算表)と呼ばれる書類で集計されることになります。

まずは、園のお金の動きを、その性質毎に大まかに区別してみましょう。

- 収入 … 委託費や補助金などの「入ってくるお金」

- 支出 … 物品を購入したり、サービスを受けたり、修繕した際などに「出ていくお金」

- 資産 … 園の建物や備品、現金預金など、いま価値のある「プラスの財産」

- 負債 … 銀行からの借入金や、職員への給与の未払分などの「マイナスの財産」

- 純資産 … 資産から負債を引いた金額(積立金や繰越活動増減差額等)

これらの大きな区別をさらに細かく分類する際に、それぞれの収支に割り当てるのが勘定科目というラベルです。保育園運営に関する収支はすべて、いずれかの勘定科目のラベルをつけて、いつでも・誰にでも分かるように管理していきます。

使用する勘定科目が細かく決まっているので「覚えるのが大変…」と感じてしまうかもしれませんが…。しっかりと決まっている分、誰が作っても同じ内容になりますので、慣れてくるとわかりやすいと感じるようになってくると思います…!

私は外部の視点で決算書を見る機会が多いですが、会社である程度自由に勘定科目を決めることが出来る株式会社よりも、社会福祉法人の決算書のほうが、園の状況を正確に理解できると思っています。

勘定科目の分類

次に、収入・支出、資産・負債の項目ごとに、保育園会計でよく使われる主要な勘定科目をご紹介します。「うちの園のあの支払いは、勘定科目の○○に該当するのかな」など、いつものお金の流れを思い出しながら眺めて頂くと、イメージしやすいかと思います。

- 委託費収入

- 補助金事業収入

- 利用者等利用料収入

- 受入研修費収入

- 利用者等外給食費収入

- 職員給料支出

- 法定福利費支出

- 給食費支出

- 保育材料費支出

- 消耗器具備品費支出

- 研修研究費支出

- 業務委託費支出

- 現金預金

- 未収補助金

- 建物

- 器具及び備品

- 事業未払金

- 職員預り金

- 賞与引当金

- 設備資金借入金

- 退職給付引当金

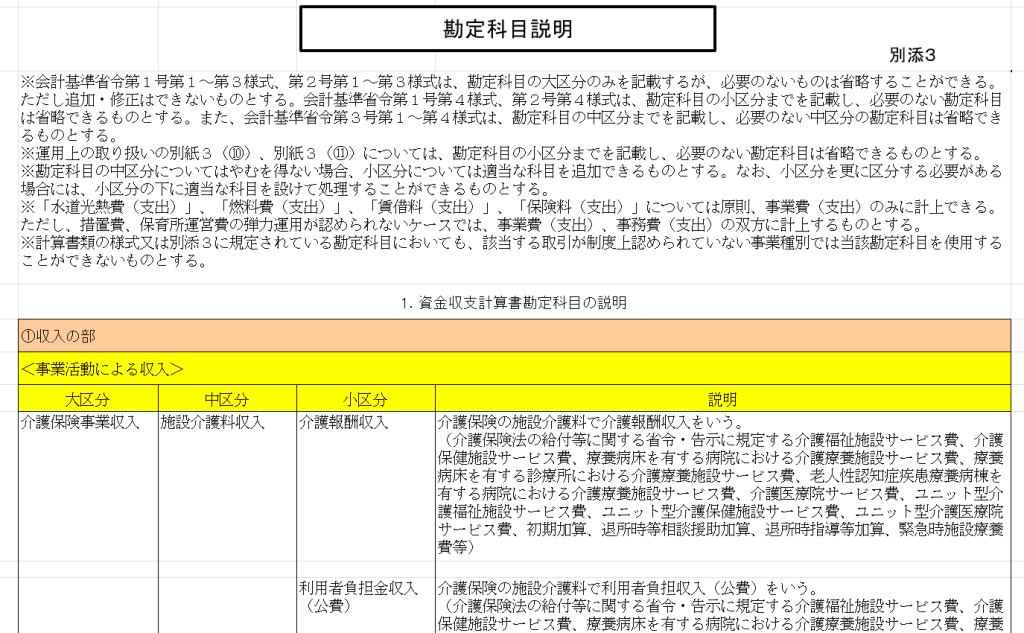

勘定科目について、社会福祉法人の場合は法人で定める経理規程のなかに、法人で利用する勘定科目をまとめた「勘定科目説明表」(別表)のような形で、使用する勘定科目を決めることになっています。

社会福祉法人では使う勘定科目が決められているので、厚生労働省が公開している「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」という通知の別添3をそのまま利用していることが、実務上は多いです。

(参考URL:社会福祉法人会計基準の中頃にある【Excel:(別添)3】ファイル)

決算の際に使用する、お金の動きを伴わない勘定科目も存在しますが、大きく掴むために、まずはお金の動きと連動する勘定科目から理解を深めていくのがお勧めです。

初めからすべてを理解しようとして、苦手意識を持ってしまうことも多い部分ですので、日常でよく使うものから押さえて、慣れてきたら決算作業で使う項目を見ていくと、より理解が深まるかと思います。

保育園で押さえておきたい主な勘定科目一覧

ここでは、主要な勘定科目がどのようなシーンで発生するのか、実例を交えて解説します。

これから主要な勘定科目の説明を行っていきますが、まず厚生労働省の「勘定科目説明」を記載し、その下に【ワンポイント!】として具体的な内容を記載する形でまとめています。

社会福祉法人会計基準では、勘定科目を「大区分」「中区分」「小区分」という3つの階層に分けていますが、区分にとらわれず、代表的な科目を説明しています。

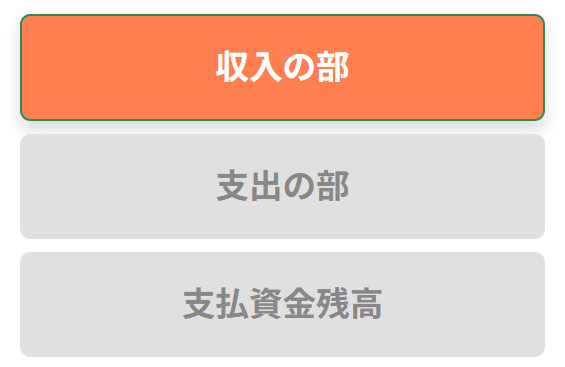

収入の部

まずは収入の部です。

収入の部は、認可保育所と認定こども園で利用する勘定科目が大きく変わる部分です。

(本記事では保育所の科目を説明しています)

実際にお金が入ってくる部分で、園がどのような事業を行っているかがわかる部分なので、収入の部の科目を押さえておくと、現在の園の状況をつかみやすくなります。

委託費収入

委託費収入とは、子ども・子育て支援法附則6条に規定する委託費収入(私立認可保育所における保育の実施等に関する運営費収入)をいう。

【ワンポイント!】

市町村から毎月入ってくる、保育園のメインの収入です。多くの市町村では、毎月園児数・職員数を所轄の市町村に提出し、その内容をもとに委託費が決まります。

委託費は園の収入に直結する大事な科目です。委託費について詳しく知り方は下記の記事がお勧めです。

補助金事業収入

補助金事業収入は、受け取る相手先によって、科目が分かれます。

- 補助金事業収入(公費)とは、保育所等に関連する事業に対して、国及び地方公共団体から交付される補助金事業に係る収入をいう。

- 補助金事業収入(一般)とは、保育所等に関連する事業に対して、国及び地方公共団体以外から交付される補助金事業に係る収入をいう(共同募金からの配分金(受配者指定寄附金を除く)及び助成金を含む)。保育所等に関連する補助金事業に係る利用者からの収入も含む。

【ワンポイント!】

保育園で行っている補助金事業のうち、行政から入金がある金額は、補助金事業収入(公費)という科目を使い、

保護者から受け取る利用料等は、補助金事業収入(一般)を使います。

ややこしいですが、この使い分けを間違えると、決算書や附属明細書が間違えてしまいますので、行政監査でも指摘が入りやすい箇所です。

利用者等利用料収入(一般)

利用者等利用料収入(一般)とは、実費徴収額(保護者が支払うべき日用品、文房具等の購入に要する費用又は行事への参加に要する費用等)のうち補足給付収入以外の収入をいう。

【ワンポイント!】

保育園が保護者から直接受け取る実費徴収の金額です。あまり保育園ではないと思いますが、制服や体操着の販売もこの科目に入ります。行事関係の収入としては、遠足代などもこの科目になります。

利用者等外給食費収入

利用者等外給食費収入とは、職員等患者・利用者以外に提供した食事に対する収入をいう。

【ワンポイント!】

職員から受け取る給食代です。来客や行政監査の際に昼食代を受け取ることがあれば、この科目で計上します。

収入の部の勘定科目のそれぞれの使い分けがわかると、現在の園の状況がどのようになっているのかが、わかるようになります。

社会福祉法人独特の考え方として、同じ科目でも後ろにかっこ書きで、「補助金事業収入(公費)」「補助金事業収入(一般)」のように使い分けているところがあります。同じ事業のなかでも、入金の相手先によって科目を使い分けているのは、大きな特徴です。

支出の部

続いて支出の部です。

収入と同じく、支出についても、具体的に動きが見えやすい部分なので勘定科目の意味をとらえやすいかと思います。

職員給料支出

職員給料支出とは、常勤職員に支払う俸給・諸手当をいう。

【ワンポイント!】

フルタイムで働く職員へ支給する給与です。パートタイムで働く職員への支給は「非常勤職員給料支出」を使います。社会福祉法人会計基準の特徴として、派遣サービスを受ける際の派遣会社への支払いは「派遣職員費支出」という科目を使い、人件費のなかに計上します。

法定福利費支出

法定福利費支出とは、法令に基づいて法人が負担する健康保険料、厚生年金保険料、雇用保険料等の支出をいう。

【ワンポイント!】

社会保険や労働保険などの支払いです。処遇改善の報告を行う際の「事業主負担額」に影響する科目なので、計上する際に特に注意が必要な科目です。

混同しやすい科目として、「福利厚生費支出」というものがありますが、こちらは福利施設の利用料など、法定外の福利費のことを言います。

給食費支出

給食費支出とは、食材及び食品の支出をいう。なお、給食業務を外部委託している施設又は事業所にあっては、材料費を計上すること。

【ワンポイント!】

給食の食材費を計上する科目です。委託費や園児の人数に対して、しっかりと給食の材料費として使えているかを見る科目なので、食材関係を間違いなく計上することが必要です。

保育材料費支出

保育材料費支出とは、保育に必要な文具材料、絵本等の支出及び運動会等の行事を実施するための支出をいう。

【ワンポイント!】

保育を行ううえで利用するおもちゃや絵本、行事関係の支出など、その園が保育にどれだけ力を入れているかが、見えやすい科目です。

消耗器具備品費支出

消耗器具備品費支出とは、利用者の処遇に直接使用する介護用品以外の消耗品、器具備品で、固定資産の購入に該当しない支出をいう。

【ワンポイント!】

保育事業では、保育材料費以外で保育に使う消耗品はこの科目を使います。多いから良い(悪い)、少ないから悪い(良い)、というものでもないので、実際にどのようなものを購入しているのかを押さえることが重要な科目です。

研修研究費支出

研修研究費支出とは、役員・職員に対する教育訓練に直接要する費用(研究・研修のための旅費を含む。)をいう。

【ワンポイント!】

園内での研修の実施や、園外の研修への参加をどれだけ行っているかがわかる科目です。社会福祉法人会計基準の特徴として、研修に参加するための旅費も含まれることになるので、地方の園でこの科目が大きくなっていると、しっかりと外部の研修に職員を参加させているんだということがわかります。

業務委託費支出

業務委託費支出とは、洗濯、清掃、夜間警備及び給食(給食材料費を除く)など施設の業務の一部を他に委託するための費用(保守料を除く)をいう。必要に応じて検査委託、給食委託、寝具委託、医事委託、清掃委託など、小区分で更に細分化することができる。

【ワンポイント!】

外部のサービスをどのように利用しているかがわかる科目です。業務委託費が多いということは、それだけ園内の業務を外注しているということなので、職員の方は保育に向き合えていると考えることもできます。少なければ、法人の内部で行っていることになりますので、掃除などきめ細かい対応が出来ているのでは、と考えることも出来ます。

これまでの科目の説明からも感じられているかと思いますが、社会福祉法人に関する説明では、どうしても保育事業ではなく介護事業を基に説明されているものが多く、保育事業を運営されている方から見ると、違和感があるものも多いと思います。

社会福祉法人における、介護事業と保育事業の割合から考えても仕方がない部分ではありますので、「そんなものだな…」と流して、保育事業として読み替えていきましょう。

支出の部については、計上する勘定科目を間違えてしまうと、処遇改善の報告の際の「事業主負担額」が正確に反映されなかったり、適切に給食費(食材費)を支払えているかが見えなかったりと、法人運営にも影響を及ぼしかねない部分が多くあります。意思決定を誤らないためにも適切な科目で仕訳を起こすことが重要になります。

処遇改善等加算について詳しく知りたい方はこちらの記事をご覧ください。

資産の部

資産の部は、法人の財産が記載されている部分です。法人の財産がどのような形で法人に存在しているのかがわかるように勘定科目を分けていきます。

現金預金

現金預金とは、現金(硬貨、小切手、紙幣、郵便為替証書、郵便振替貯金払出証書、官公庁の支払通知書等)及び預貯金(当座預金、普通預金、定期預金、郵便貯金、金銭信託等)をいう。

【ワンポイント!】

現金預金には、今すぐ使える資産が計上されます。法人の安定性(資金繰り)を考えるうえで、最も大事な科目です。

未収補助金

未収補助金とは、施設整備、設備整備及び事業に係る補助金等の未収額をいう。

【ワンポイント!】

補助金事業に係る未収入金で、行政の対応によって、どのくらいの未収金額になるかが大きく分かれます。自園の自治体では、補助金がどれくらいのスパンで入金されるのかも、経営を考えるうえでは重要な情報です。

委託費の入金がどのようになっているか次第で、処遇改善等加算や人事院勧告分をどのように支払うか(年度中に支払うことが出来るか)にも影響してくるので、園が所在する所轄庁の入金における対応はとても大事です。

人事院勧告分について詳しく知りたい方はこちらの記事をご覧ください。

建物

建物とは、基本財産に帰属する建物及び建物付属設備をいう。

【ワンポイント!】

新しい建物であれば金額が大きく、建て替えが必要になってくる時期には、金額が小さくなっていきます。園舎建て替えは法人にとって大きな出来事なので、建物勘定を見ながら、事業計画を立てていくことも重要になります。

器具及び備品

器具及び備品とは、器具及び備品をいう。ただし、取得価額が○○万円以上で、耐用年数が1年以上のものに限る。

【ワンポイント!】

勘定科目の説明が、同じ言葉の繰り返しになっていますが…。器具及び備品は、明確に内容が決まっている固定資産(建物・構築物・車両運搬具他)以外のものが入ってくるようなイメージなので、具体的な説明が難しいという面があります。

取得価額が〇〇万円以上となっているのは、法人で固定資産の計上基準を決めることが出来るからですが、原則として10万円以上となっているので、基本的には10万円以上としている法人が多いです。

資産の部、負債の部の勘定科目は、貸借対照表と呼ばれる計算書類に出てくるものです。貸借対照表は、お金の流れではなく、お金が動いた後の結果として出てくるものなので、はじめのうちはわかりづらいものも多いと思います…。

ただ、数は少ないので、ひとつひとつを押さえていけば、全体像をつかめるようになります。

負債の部

負債の部は、法人がお金を借りていたり、いつかは支払わないといけないものが計上されています。

負債の部が資産の部を上回ってしまうと、債務超過となり法人の経営が危うくなります。資産と負債のバランスはとても重要ですが、負債は資産以上に目に見えないものですので、勘定科目の意味を理解して、ひとつひとつ押さえていくことが重要になります。

事業未払金

事業未払金とは、事業活動に伴う費用等の未払い債務をいう。

【ワンポイント!】

決算を迎えた際に、本来は支払うべき金額をまだ支払っていない場合は、未払金として計上することになります。社会福祉法人会計基準では、未払金を「事業未払金」「その他の未払金」「未払費用」と3つに分けているところに特徴があります。

職員預り金

職員預り金とは、源泉徴収税額及び社会保険料などの徴収額等、職員に関する一時的な預り金をいう。

【ワンポイント!】

毎月の給与の支払いの際などに、職員から預かる金額です。職員が負担する金額を、一時的に法人が受け取り、まとめて支払うものなので、預かった金額を支払えているかの確認が重要になります。

賞与引当金

賞与引当金とは、支給対象期間に基づき定期に支給する職員賞与に係る引当金をいう。

【ワンポイント!】

賞与の算定期間が12月から5月等の場合、支給は7月だったとしても12月から3月までの間は、前年度に経費計上をするために、引当金という科目を使って、調整することになります。

引当金を計上するかどうかについては、その金額が重要かどうかによって判断することになりますが(重要性の原則)、賞与引当金は金額が大きくなるので、基本的には計上することになります。

設備資金借入金

設備資金借入金とは、施設設備等に係る外部からの借入金で、貸借対照表日の翌日から起算して支払の期限が1年を超えて到来するものをいう。

【ワンポイント!】

独立行政法人福祉医療機構や、銀行から借り入れを行った際の目的に応じて借入金の科目名が決まります。一年以内に返済期限が到来するものは「1年以内返済予定設備資金借入金」という科目に振り替えることになります。

委託費や企業主導型の運営費のなかでは、資金の使途制限として「運転資金の借入金の返済は出来ない」という決まりがあるので、借入金の目的を計算書類上も正確に計上するのが大事になります。

退職給付引当金

退職給付引当金とは、将来支給する退職金のうち、当該会計年度末までに発生していると認められる金額をいう。

【ワンポイント!】

社会福祉法人では、独立行政法人福祉医療機構が行っている退職共済や、都道府県単位で退職金団体があり、そちらに加入している法人が多いので、加入している団体に合わせた処理を行うことが必要です。

主な勘定科目のまとめ

ここまで、収入の部、費用の部、資産の部、負債の部のなかの、押さえておきたい勘定科目を見てきました。今回ご説明をした勘定科目は、全体のなかから言えばほんの一部ではありますが、本記事を読み終わった後に、あらためて自法人の決算書を見ると、また違った形で見えてくるかと思います。

勘定科目、ひいては決算書の内容に興味が出てきて「もっと詳しく知りたい!」となった場合は、顧問の会計事務所や税理士事務所、もしくは幼保業界に特化して経営支援・財務支援を行う当社(株式会社 いちたす)にご相談ください!

勘定科目の適切な運用がもたらすメリット

「これまでも園運営を順調に行ってきているなかで、なぜいま、勘定科目の内容を理解する必要があるのか?」疑問に思われる方もいらっしゃるかと思います。

いま、勘定科目を理解して、適切に運用していくことが重要になってきている背景として、大きく二つの理由があります。

- 社会福祉法人を取り巻く環境の悪化(急激な少子化、需給ギャップ)

- 情報公開、経営情報の見える化への対応

勘定科目を理解するだけで、苦しい状況を打破することは出来ませんが、これから法人がどのように進んでいくか、地域から応援される法人になっていくのかを考えるうえで、勘定科目を理解しておくことは大きなプラスになります。

経営分析の精度向上

現在の法人の状況を正確に把握するためには、何が必要でしょうか?

「働いている職員が前向きに頑張っている」といった雰囲気や、「園児が楽しそうにしている」といった空気感も、もちろん法人の状況をつかむには、とても重要です。

ですが、雰囲気や空気、楽しそうや前向き、といった抽象的なものでは、法人を運営していくうえでの経営判断を誤る可能性があります。

保育施設が置かれている環境が、高度経済成長期のように

- 「生まれる子どもが多くて、施設数が足りないからどんどん施設を増やそう」

- 「保育士志望のひとからもどんどん応募があるから、採用試験をしてより自分たちの園にあった人に来てもらえるよう、選考しよう」

という状況であれば、小難しいことは考えず、目の前の園児に最高の保育を提供する、という考えだけでも良かったと思います。

ただ、現在の社会福祉法人・保育施設が置かれている環境は厳しく、

- 少子化は想定よりも早く進み、人口が減少している地方では、園運営が成り立たない園が出てきている(急激な少子化)

- 都市部でも、園児数に対して施設を増やし過ぎたので、定員割れをしている園が増えてきており、収支が悪化する施設が増えてきている(需給ギャップ)

という状況になってきています。

このような苦しい状況に置かれている現状、雰囲気や空気といった曖昧なものを中心に経営判断を行うと、取り返しのつかない事態にもなりかねません。

勘定科目を理解し、計算書類を分析し、現在、法人が置かれている状況を正しく把握することが重要になります。

数字と聞くと、無機質なもののように思えるかもしれませんが、私がご支援をさせていただく際に、計算書を確認していると

「理事長先生は、職員に良くなって欲しいと思って、こんなに研修に力を入れているんだろうな」

「園児のために、ここまでおもちゃを充実させているんだ」

「資金繰りが苦しくて、悩まれただろうな…」

のような形で、1年間どのように園を運営されてきたのか訴えかけてくるものがあります。

勘定科目としっかり向き合うと、計算書類は決して無機質なものではなく、血の通ったものだということがわかってくると思います。

保育園の収支の改善ポイントを知りたい方には、以下の記事がお勧めです。

法令遵守と透明性の確保

少子化や需給ギャップといった外部の環境要因もありますが、法人内部を見ても、社会福祉法人として、正しく運営できているかということは、これからの法人運営を考えたときにとても重要です。

たとえば、給食費については、園児数に対してあまりに給食費(食材費)が少ないと、しっかりとした給食を提供できているのかと見られることになりますし、研修研究費が少ないと、職員が質の高い保育が出来るよう、研修していないのかと心配されるかもしれません。

また、処遇改善等加算や人事院勧告など、法人が受け取ってそのまま職員に支給するものを、適切に支給出来ていない等があれば、様ざまな問題が怒ります。本来の用途と違うことに使ってしまえば不適切な園運営につながりますし、地域の賃金相場に置いて行かれ、職員募集がうまくいかず、配置基準を満たしていないから園児を預かれないということにもなりかねません。

社会福祉法人では、定期的に行政の会計監査も入り、不適切な会計・支出をしていることはないとは思いますが、理事長先生が、各勘定科目の意味を理解し、その内容をつかむことで、より透明性を高めていくことが出来るようになります。

勘定科目の理解とは少しそれますが、社会福祉法人・認可保育所の制度を理解しておくのもとても大事です。

当社へのお問合せで、最近よくいただくお問合せに

「人事院勧告分の金額を支払うと、赤字になってしまうから支払えない…」

というものがありますが…。

それはもともとの法人の運営が苦しくなってきているということであって、人事院勧告分は園の収支には関係がない(法人に入ってきた金額を、そのまま職員にお渡しする)ので、園が赤字であっても払わないといけないものです、とお伝えするのですが、なかなか掴みづらいようで…。

本来は園の収入ではないものを園の収入としてしまうと、委託費の不適切受給になりかねないです。人事院勧告分をしっかりと払うよう、国も通知やアンケートを出しているので、知らなかったでは済まされないものです。

(とはいえ、制度としてわかりにくいのも事実なので、自分たちが適切に対応できているか、ご心配な方はお気軽に当社にお問い合わせください)

勘定科目をつかむと、収支の流れが見えてきますが、計算書類には表れない、配置基準を満たせているかどうかも、園運営にはとても重要です。保育園の配置基準について詳しく知りたい方は、以下の記事がお勧めです。

勘定科目の仕訳のポイント

最後に、勘定科目の仕訳のポイントを、補助金、設備投資、人件費という、少しわかりにくい科目の仕訳を通して見ていきます。

補助金の受け取り時の仕訳

ここでは補助金の受け取り時のほか、年度末処理、返還が発生した場合のポイントを、実際の仕訳を基に確認していきます。

受け取り時

保育事業や施設整備のために国や地方公共団体等から受け取る補助金については、目的に応じて勘定科目を使い分けることになります。

補助金収入でいえば、保育事業に関連して自治体から受け取る場合は【補助金事業収入(公費)】、直接の補助金ではありませんが、保護者から受け取る補助金事業の利用料(延長保育料など)は【補助金事業収入(一般)】と別の科目を利用することになります。

また、固定資産を購入するための施設整備補助金は【施設整備等補助金収入】を使い、決算の際に特別な処理を行う必要があります(本記事では割愛しています)。

行政から補助金を受け取った際:

現金預金 〇〇円 /補助金事業収入(公費) 〇〇円

行政から固定資産を購入する補助金を受け取った際:

現金預金 〇〇円 /施設整備等補助金収入 〇〇円

なお、補助金額の入金は、年度内に複数回に分けて行われることも多いです。決定通知や確定通知を基に、もれなくすべての金額を計上していくことになります。

年度末処理

補助金については、その年度に決定したものについては、年度末時点(3月31日時点)で入金がなかったとしても、すべて収入として計上する必要があります。

年度末時点で入金がない補助金については、決算時に【未収補助金】として計上し、翌年度に繰り越します。

補助金の未収入があった際:

未収補助金 〇〇円 /補助金事業収入(公費) 〇〇円

返還・計上漏れが発生した場合

補助金については、決定通知をもとにその年度で決まった補助金額を、すべて計上することになります。

まだ入金を受けていない金額があれば未収入金となり、決定通知を基にその年度で決まった補助金額を計上することになります。まだ受け取れていない金額や、反対に受け取り過ぎている場合は、以下の対応を行います。

- 入金を受けていない金額があれば、未収入金として未収補助金を計上します。

- 補助金を受け取り過ぎていて返還が発生した場合には、事業未払金を使い、補助金額を減らすことになります。

また、決算を早い時期に行う場合には、決算が終わった後に補助金額が変更になることもあり得ます。

決算が終わっている場合は、翌年度以降に過年度修正として対応する必要がありますが、補助金額の返還が発生した場合は、前期の決算書の修正ということで、【その他の活動による支出(その他の特別損失)】、補助金額の計上が漏れていた場合は【その他の活動による収入(その他の特別収益)】で、計上誤りが発覚した年度に修正することになります。

補助金の返還があった際:

その他の活動による支出(その他の特別損失) 〇〇円 /現金預金 〇〇円

補助金の計上漏れがあった際:

現金預金 〇〇円 /その他の活動による収入(その他の特別収益) 〇〇円

補助金については、決算で作成する附属明細書のなかで、詳細を記載することになります。仕訳を起こす際に摘要欄に「私立保育所等一時預かり事業費補助金」のように、具体的な補助金名まで記載しておくと、決算作業を行う際に楽になります。

設備投資と減価償却の仕訳

勘定科目の説明でも確認をしましたが、購入する物品のうち耐用年数が1年以上、かつ1個または1組の金額が10万円以上のものは固定資産として扱い、【器具及び備品】の科目で計上します。

固定資産を購入した際:

器具及び備品 〇〇円 /現金預金 〇〇円

備品の取得費用は、耐用年数に応じて分割して費用計上するように定められており、これを減価償却といいます。なお、社会福祉法人会計基準では減価償却を行わないといけないことには触れられていますが、具体的な減価償却の方法・耐用年数については記述されていません。

では何を基準として考えるかというと、厚生労働省の「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」では、

耐用年数は、原則として「減価償却資産の耐用年数等に関する省令」(昭和 40 年大蔵省令第 15 号)によるものとする。

とあります。

上記の省令は、法人税法や所得税法で使われる耐用年数です。社会福祉法人では、収益事業を行わない限りは法人税は掛かりませんが、税法と同じ耐用年数で行っている社会福祉法人が大部分を占めています。

参考URL:厚生労働省 社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について

減価償却を行う際:

減価償却費 〇〇円 /器具及び備品 〇〇円

耐用年数の考え方については「原則として」とあるので、法人の自由に決めることが出来るようになってはいますが…。

そうなると、法人独自の耐用年数表を作成する必要があるため、実務上は厚生労働省の通知に合わせているところがほとんどだと思います。

人件費の仕訳と注意点

人件費では、役員(理事・監事・評議員)への報酬や職員への給与・賞与、派遣会社への支払いや社会保険料の支払いなどを、それぞれ別々の勘定科目を使用して分けていくことになります。

- 役員報酬支出

- 職員給料支出

- 職員賞与支出

- 非常勤職員給与支出

- 派遣職員費支出

- 退職給付支出

- 法定福利費支出

社会福祉法人会計基準の特徴として、派遣会社への支払いを人件費として扱うよう定められています。

派遣会社への支払いなので、株式会社等では業務委託費といった科目を使うことが多いですが、派遣職員でも保育士であれば配置基準に入ることが出来るので、人件費が適正かどうかを確認するためにも、人件費に含められています。

また、社会保険料は職員負担・法人負担に分けられているため、どちらに対応する金額なのかを正しく仕訳を行う必要があります。

給与を支給する際や社会保険料を支払う際は、出金は一度に行われますが、仕訳上は複数行にわかれることになります。実務上は、職員預り金は所得税、住民税、退職金団体・社会保険料の本人負担分、等に分けて仕訳を行うことになりますが、ここでは1行で仕訳を切っています。

給与を支給する際:

職員給料支出 〇〇円 /現金預金 〇〇円

非常勤職員給与支出 〇〇円 /職員預り金 〇〇円

社会保険料を支払う際:

法定福利費支出 〇〇円 /現金預金 〇〇円

職員預り金 〇〇円 /

よくある質問(Q&A)

ここでは多くの方々が気になる勘定科目の疑問にお答えしていきます。

- Q社会福祉法人の会計基準は、株式会社とどう違うのですか?

- A

社会福祉法人の会計基準の大きな特徴として計算書類として作成する書類が株式会社と異なることが上げられます。

社会福祉法人では、支払資金の動きを表す「資金収支計算書」、収支の動きを表す「事業活動計算書」、財産の状況を表す「貸借対照表」を作成します。

株式会社では収支の動きを表す「損益計算書」、財産の状況を表す「貸借対照表」を作成しますので、企業会計基準に慣れ親しんだ方にとっては、社会福祉法人会計基準は少しわかりづらいものになっています…。

- Q会計ソフトを導入する際に、社会福祉法人向けの機能としてどのようなものが必要ですか?

- A

ひとつ前の質問で回答していますが、社会福祉法人では、作成する計算書類が株式会社とは異なっていたり、計算書類と3つ作成するために、ひとつの取引でふたつの仕訳を切る、一取引二仕訳という処理を行う必要があります。

企業会計とは異なる処理が必要になってくるため、会計ソフトを導入する際は、社会福祉法人向けの会計システムを導入することをお勧めします。

- Q保育料と寄付金は同じ科目で管理しても良いのでしょうか?

- A

いいえ、保育料と寄付金は別々の科目になります。

保育園では保護者から保育料として直接園が受け取ることはありませんが、認定こども園の場合は0歳児から2歳児までの3号認定の園児は保護者負担額(いわゆる保育料)があります。保護者負担額は【施設型給付費収入】の【利用者負担金収入】という科目を使います。これに対し寄付金については、目的に応じて【経常経費寄附金収入】や【施設整備等寄附金収入】を使用します。

寄付金は、適正に対応をしていないと、監査でも指摘を受けやすい項目です。日頃から正しく仕訳をして必要な資料を管理しておきましょう。

- Q小規模園でも勘定科目の細分化は必要でしょうか?

- A

小規模な園でも、社会福祉法人の場合は大規模法人と同じ処理を行うことになります。

社会福祉法人会計基準で決められた勘定科目を、さらに細かく管理するために補助科目という形で細分化することも可能ですが、細かく分けることが目的になってしまっては本末転倒なので、法人としてどこに重点を置くのかを決めたうえで、細分化するかどうかを決めていくことになります。

- Q処遇改善手当や人事院勧告分は、勘定科目上どのように扱われますか?

- A

処遇改善や人事院勧告分が、とても分かりづらくなっている理由として「特別な補助金として園に入ってくるのではなく、通常の委託費収入のなかに含まれて園に入金されてくること」があげられます。毎年受け取っている委託費のなかに含まれて入ってくるので、理事長先生としても毎年の入金に加えて、多く入ってきているという実感を得にくいのも、よくわかります…。

支払う際には、常勤職員には職員給料、非常勤の職員には非常勤職員給与、と通常使う科目で計上します。ですので、勘定科目を見ても、どれくらい支払っているのかはわからないものになっています。

- Q勘定科目を間違えたときの修正方法は?

- A

決算が終わる前に勘定科目の間違えに気付いたときは、修正仕訳を切ることで対応が可能です。

ただ、決算作業が終わり、理事会・評議員会を通して決算が確定してしまった後に、勘定科目の間違えに気付いた場合は、直接の修正はできなくなります。収入・支出といった、その年度で処理が終わり翌年度に持ち越さないものについては、そのまま進めるしかないのですが…。経過勘定といった翌年度に影響するものについては、 誤謬等が判明した年度に処理をすることになります。

(出典:令和5年3月22日付 厚生労働省 社会・援護局福祉基盤課 事務連絡 他の法人形態で適用等されている会計処理等についての社会福祉法人会計基準への適用に係るQ&Aの送付について(その2))中小企業診断士:大窪 浩太 上記の通知が出るまでは、会計処理の誤りをした際の決まりがなく、決算が終わり、資産総額の変更登記が終わった後でも、自治体から修正を求められることもありました…。

そうなると、決算のやり直しが必要になり、会計処理の修正後、計算書類をすべて出し直し、理事会・評議員を開きなおし、資産総額の変更登記もやり直し…と、とても大変なことになりました…。

- Q「いちたす」のような専門家に相談するメリットは何ですか?

- A

勘定科目について言えば、法人の事務の方が入力した会計データを当社で確認することで、より正確な勘定科目の利用、正しい決算書の作成を行うことが出来るようになります。

また、勘定科目以外でも、会計システムへの入力が法人にとって負担になってきているのであれば、外部に出すことも出来ますし、毎月の試算表を基に、予実管理といった月次報告を受けることも可能です。さらには、今後の法人の運営を考えていくうえで、どのように運営していくのが良いかといった経営コンサルティングを受けることも出来ます。

まとめ

今回は、社会福祉法人が運営する保育園における勘定科目や実務対応について、幅広く解説しました。

法人を安定して運営していくためには、社会福祉法人会計基準や厚生労働省が公表している経理規程に準じて正しく運用していくことが重要になります。

今回は、社会福祉法人の認可保育所を中心に確認してきましたが、社会福祉法人でも認定こども園の場合はどうなるのか、小規模保育所の場合はどうか、企業主導型保育事業の場合はどうなるのか等も気になるかと思いますし、同じ保育園でも学校法人の場合は、また違った勘定科目を使うことになります。

勘定科目や会計処理、決算処理や財務分析でお困りのことがあれば、株式会社 いちたすへお気軽にお問い合わせください。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。