ここ数年、「人勧分」の対応に頭を悩ませている保育園、認定こども園、新制度の幼稚園の経営者の方も多くいらっしゃるのではないでしょうか。

国家公務員の給与水準を民間企業と均衡させるための重要な指針である「人事院勧告」ですが、保育園経営にも深く関わっています。2025年(令和7年)の人事院勧告も、保育士の処遇改善や、経営に関わる公定価格に大きな影響を与える可能性があります。

本記事では、最新の人事院勧告のポイントを速報として解説するとともに、そもそも「人事院勧告」とは何なのか、なぜ保育園経営に影響するのか、を具体的に掘り下げます。

幼保業界の経営者が今すぐ確認すべき事項や、今後の動向を見据えた対策についても詳しくご紹介します。

年度ごとの変遷がわかるよう、アーカイブもまとめておりますので、ぜひ最後までお読みいただけますと幸いです。

人事院勧告は、委託費を受ける保育園はもちろん、施設型給付費を受ける認定こども園や新制度に移行した幼稚園、小規模保育所といった地域型保育事業にも影響を与えます。

人事院勧告分として多く園に入ってくる金額は、そのまま職員の賃金として支給することになりますが…。

人事院勧告を正しく理解しないまま、公定価格が増額した分を園の収入にしてしまうと、5年間分遡って一気に先生方への支払いが必要、ということにもなりかねません。園経営を考えるうえでも、とても重要なテーマになります。

この記事を監修した人

関西の税理士法人にて公益法人に対して決算・申告書作成、財務コンサルティングを担当。 2017年、同税理士法人の仙台支店に転勤。 2019年7月に税理士法人を退職後、株式会社いちたすに参画。

得意分野:幼稚園・保育園・認定こども園の経営・財務コンサルティング。 少子化がますます進む東北で、今後数十年、安定して運営していける園づくりの支援を行う。 新規園の設立や代表者の代替わりなどの際は、法人に入り込んで、伴走型の支援を行うこともある。

宮城県中小企業診断士協会 会員

最新情報|2025年(令和7年)人事院勧告のポイント【速報】

2025年(令和7年)8月7日に人事院勧告が発表されました。

最新情報である2025年(令和7年)の人事院勧告のポイントについて解説します。

今年の勧告サマリー

令和7年度はこれまでとは異なり、比較対象規模を「50人以上」から「100人以上」へと引上げられました。その結果、令和7年の人事院勧告の内容は以下の通りとなりました。

- 官民較差:15,014円(3.62%)

- 初任給の大幅引き上げ

- 【総合職(大卒)】 242,000円(+5.2%[+12,000円])

- 【一般職(大卒)】 232,000円(+5.5%[+12,000円])

- 【一般職(高卒)】 200,300円(+6.5%[+12,300円])

- ボーナス支給月数の改定

- 年間4.60月分→4.65月分(0.05月分引上げ)

採用市場での競争力向上のため、初任給が大幅に引き上げられました。

行政職俸給表(一)の平均改定率は、3.3%となっています。

(参考:人事院 令和7年 人事院勧告・報告の概要)

令和7年4月時点の官民較差が15,014円(3.62%)という表現はわかりにくいかと思います。

とても簡単にまとめると、国家公務員の月例給が民間給与を15,014円下回っているので、民間給与との均衡を図るため(差を埋めるため)に、国家公務員の給与を引き上げる方向で改定したほうが良いですよ、というのが令和7年度の人事院勧告です。

ちなみに、令和6年4月時点の官民較差は11,183円(2.76%)だったので、令和7年度のほうが、給与の上げ幅を大きくしようという勧告になっています。

実施時期と遡及の取扱い

人事院勧告の内容により、令和8年から実施されるものもありますが、俸給表の改定は令和7年4月1日から実施されます。

通例は、8月に勧告が行われ、9月に閣議決定されてから10月に改正法案が国会に提出されます。そのため、改正法案が成立し改正された給与表の反映は11月以降となります。

給与表の反映は11月以降ですが、改定は令和7年4月1日のため、遡及(遡って支給)されることになります。

【保育業界】短期の実務影響

後ほど詳しく解説しますが、公定価格(委託費・施設型給付費)の予算上の年額人件費は、国家公務員の給与をひとつの指標として作成されているため、国家公務員の給与が改定されると、公定価格による給付を受ける施設の人件費も見直され、その分職員に支給が必要となります。

公定価格の改定時期や給付費の精算スケジュールを確認し、人事院勧告にスムーズに対応できるよう準備をしておきましょう。本記事の後半で、人事院勧告を受けて経営者がやるべきことについて記載しておりますので、最後までお読みいただけますと幸いです。

もともと保育園を運営されていたり、幼稚園から認定こども園に移行して何年もたっている園では、人勧分への対応は毎年恒例のことだと思いますが…。

新しく開園したり、令和7年に私学助成から新制度に移行した幼稚園では、行政からの説明があまりないなかで、突然人事院勧告への対応を迫られることになります。弊社にお問い合わせを頂くことが多い内容でもあり、事前の準備がとても重要になります。

最新ニュース・分析記事

株式会社いちたすでは、毎年、人事院勧告について最新情報をお伝えしてきました。

過去の記事をまとめましたので、お読みいただけますと幸いです。

人事院勧告とは

ここまでは、令和7年度の人事院勧告について見てきました。

ここからは、こども園・保育園・施設型給付を受ける幼稚園を運営されている理事長先生、園長先生にとっては、大きな負担がのしかかる「人事院勧告に伴う国家公務員給与改定を踏まえた公定価格の人件費改定」(=以下、人勧分)について、あらためて見ていきます。

制度の目的

まずは人事院勧告について、説明をしていきます。

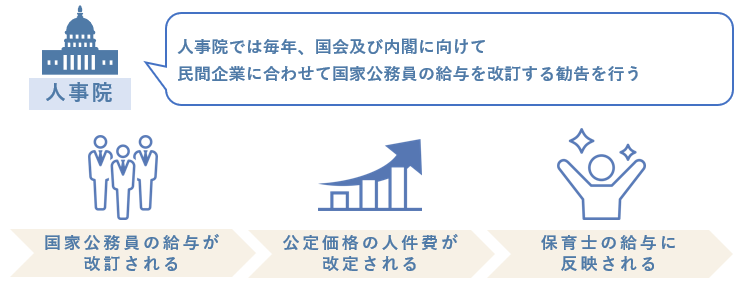

人事院勧告を一言でまとめると、「国家公務員には、民間の労働者には認められている労働基本権が制約されているので、人事院が民間の給与と比較して較差を埋めるために国家公務員の給与を改訂するよう国会・内閣に勧告する」ことです。

国家公務員は、労働基本権が制約されていることから、その代償措置として人事院勧告(給与勧告)に基づき、給与が決定されます。

公務員の給与は法律で決められているので、ひとりひとりが労使交渉を行うことは出来ません。

とはいえ、低賃金で公務員を国家のために働かせる、という方向になってしまうと、そもそもの成り手がいなくなってしまうため、人事院が民間の給与水準に合わせて、毎年改定を勧告しています。

最近の人事院勧告は、「民間企業と競い合って勝てるような賃金にしよう」というメッセージ性がとても強いので、民間企業の給与が上がるのと同じように、国家公務員の給与も上がっています。

給与勧告の仕組み

国家公務員の給与水準を決定するため、人事院は、民間従業員の4月分の給与(月例給)を調査し、常勤の国家公務員と精密な比較を行った上で、国家公務員の給与水準を決定しています。

- 常勤の国家公務員[行政職俸給表(一)]

- 企業規模100人以上の民間事業所の常勤従業員[事務・技術関係職種]

- 給与水準に影響する要素が同じ者同士での比較

(役職段階、勤務地域、学歴、年齢) - 国の人員構成を基準(ラスパイレス方式)

人事院は、国会・内閣に対して人事院勧告・報告を行い、内閣は勧告の取り扱いを決定し、国会に法案を提出します。そして、国会で給与法の改正を行います。

(引用:人事院 給与勧告の仕組み)

令和7年の人事院勧告では、官民給与の比較方法の見直しを行い、

・比較対象企業規模を「50人以上」から「100人以上」に引上げ

・本府省職員との対応関係を東京23区・本店の企業規模「500人以上」から「1,000人以上」に引上げ

というように変わりました。

…人事院勧告ではさらっと書かれていますが、いち中小企業の役員視点で見ると、企業規模を50人以上から100人以上に変えると、結構平均給与が上がるのでは、と思ってしまいます。それくらい、人事院は国家公務員の給与を引き上げようとしていることの表れだと思っています。

俸給表と諸手当の基礎

国家公務員の給与は以下の二つから構成されています。

- 俸給(基本給)

- 諸手当(手当及びボーナス)

行政職や医療職など、仕事の種類に応じた17の俸給表があり、俸給表には役職に応じた職務の級が定められています。

上位の号俸に変更することを昇給といい、級が変更になることを昇格といいます。勤務成績や能力に応じて毎年1月1日に昇給します。

諸手当は、扶養手当、住居手当、通勤手当等の毎月支給される手当と、ボーナスに位置づけられる期末手当と勤勉手当が含まれます。

(参考:人事院 国家公務員の給与制度の概要)

【最重要】なぜ人事院勧告が保育園経営に関係するのか?

幼保業界の方が一番気になるであろう、「なぜ、人事院勧告が保育園経営に関係するのか?」という点について解説していきます。

保育士等の給与を決める「公定価格」との深い繋がり

上記で説明した国家公務員の人事院勧告がなぜ、民間で働く保育士に関わってくるかを説明します。

公定価格(委託費)では、予算を決めるうえで常勤の保育所職員の年額人件費が設定されています。

たとえば、令和7年の保育士の年額人件費は466万円です。1

この年額人件費は、国家公務員の給与をひとつの指標として作成されていますので、国家公務員の給与が改定されれば、予算上の年額人件費も改定されることになります。

予算上の年額人件費が改定されるということは、公定価格が改定されます。

まとめると、国家公務員の給与が改訂されると、公定価格による給付を受ける施設の人件費も見直され、保育士の給与にも反映していく必要がある、ということです。

人事院勧告に伴う対応は、年度単位で行いますので、基本的には年度当初の4月から遡及適応されることになります。

民間の感覚だと、なぜ8月に出された人事院勧告が11月頃に正式に決まり、4月に遡って給与が変わるんだということが、掴みにくいかと思いますが…。

国も含めた行政は4月から翌年3月の年度単位で動いています。人事院勧告は年度単位での給与をどうするかの勧告でもあるので、その年度の給与を改定するという話になれば、遡及して変更することになります。

これが幼保業界にも同じように適用されるので、ややこしくなっています…。

「処遇改善等加算」にも影響

人事院勧告は、「処遇改善等加算」にも影響します。

それは、人事院勧告分の職員への支給が、処遇改善等加算の要件の一つに含まれているからです。

2 区分2及び区分3に係る共通の要件

(3)加算当年度の途中において国家公務員の給与改定に伴う増額改定が生じた場合には、それに応じた賃金の追加的な支払を行うものとすること。

そのため、人勧分の職員への支払い状況については、処遇改善等加算の実績報告書の「人件費の改定状況部分」の欄で報告する、ということになっています。

国の通知において、人勧分の支払いが処遇改善の前提になっているということは、人勧分の対応が国の通知のとおりにできていなければ、処遇改善が正しく行われていないと判断されてもおかしくないということになります。

人勧分を職員に支給していない場合、本来職員に支給すべきものを園の収入にしているということで補助金の不正受給と言われかねませんので、ご注意ください。

【2025年最新情報】処遇改善等加算Ⅰ~Ⅲの一本化対応ガイドをプロが解説!

【図解】人事院勧告が公定価格に反映されるまでの流れ

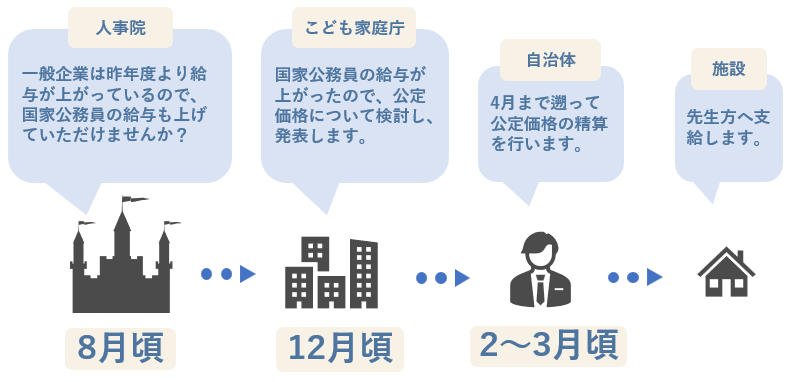

人事院勧告が発表されてから、施設において増額改定分を職員へ支給するまでの流れを図で示します。

- 人事院:人事院勧告を発表(例年8月)

人事院が国家公務員の給与にかかわる人事院勧告を発表します。

- こども家庭庁:公定価格上の対応を公表(例年12月)

上記の人事院勧告を受けて、こども家庭庁が公定価格単価表を改定します。

- 自治体:施設型給付費の精算を行う(2~3月頃)

各自治体において、改定後の単価表を使用して4月まで遡って給付費の精算を行います。

- 施設:先生方に支給する(年度内)

増額分の金額をもとに、先生方に支給します。

このように、年度末ギリギリまで増額分の金額が明確にならないことが多く、「国家公務員給与改定に伴う対応」は年明けすぐには行えません。

来年度のことを見据えて考え、卒園式等の行事も多い、2月、3月に一気に対応することが求められるため、理事長先生・園長先生にとってはスケジュール的な負担も大きいです。

給付費の精算について、自治体により対応方法は様々です。金額の通知は年度内、実際の入金は翌年度となる場合や、金額の通知も入金も翌年度、または金額の通知がない自治体もあり、その場合は自分たちで人勧分を計算することになります。

具体的な人勧分の金額がわかるのが、2月か3月、下手をすると年度を超えた4月にわかる自治体もあるので、人勧分への対応が難しくなりますが…。

人事院勧告分は、処遇改善と同じく翌年度の精算が認められてはいますが、国が人勧分の支給については速やかな対応を求めていることや法人での管理が複雑になることを考えると、当年度分は当年度に支給をして、翌年度分は翌年度からの給与改定に充てたほうが良いといちたすでは考えています。

人事院勧告を受けて、経営者がやるべきこと

ここからは、人事院勧告が発表された後に経営者がやるべきことについてお伝えします。

勧告内容のポイントのチェック

公定価格(委託費)の予算上の年額人件費は、国家公務員の給与をひとつの指標として作成されていますので、国家公務員の給与と連動しているといっても過言ではありません。

そのため、人事院勧告の以下のポイントをチェックしましょう。

- 月給例の改定率(○%引上げなど)

- 一時金(ボーナス)の支給月数(○ヶ月分引上げなど)

国家公務員の人事院勧告はこちらのページにて毎年更新されています。

当年度の人事院勧告のページに資料が掲載されており、そちらからご確認いただけます。

国家公務員の月例給改定率と公定価格に係る人件費改定率を表にし、比較してみました。

| 年度 | 国家公務員の月例給改定率 | 公定価格に係る人件費改定率 |

|---|---|---|

| 令和5年(2023年) | 1級[係員] 5.2% 2級[主任等] 2.8% | 5.2% |

| 令和6年(2024年) | 1級[係員] 11.1% 2級[主任等] 7.6% | 10.7% |

| 令和7年(2025年) | 1級[係員] 5.2% 2級[主任等] 4.2% | 5.3% |

具体的な公定価格の人件費改定率は、例年12月頃に公表されることが多いため、こども家庭庁の発表を待ちましょう。

令和7年の改定率の詳細は以下ブログ記事で解説しています。

今年度の人件費改定率の試算と給与規程改定

人事院勧告が公表された段階では、まだ公定価格の改定率が確定していないため、正確な人勧分を算出することは困難です。しかし、来るべき改定に備えて、以下の点を準備しておきましょう。

1. 改定額を算出する二つの方法を把握する

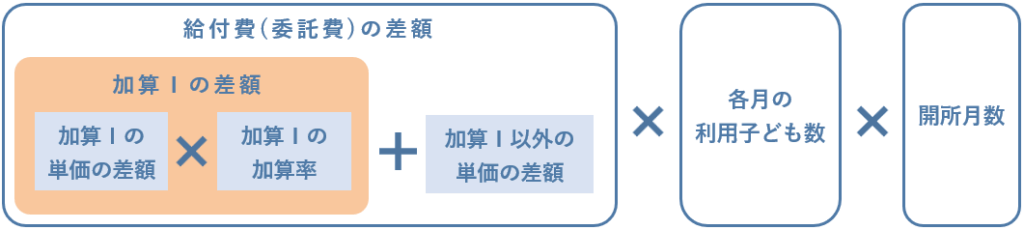

保育士等の職員に支給が必要な人勧分の金額の算定方法は2種類あります。

- 【方法1】

単価改定前後の給付費(委託費)の差額から算出

改定による給付費(委託費)の影響額を人勧分の金額として扱っており、単価改定前の給付費の総額と、単価改定後の給付費の総額から差額を算出することも可能です。

- 【方法2】

単価改定後の加算Ⅰ(区分1)の金額に人件費改定率を掛ける

「加算当年度の区分1に係る加算額総額(増額改定又は減額改定を反映させた額)」×{「基準翌年度から加算当年度までの人件費の改定分に係る改定率」÷「加算当年度に適用を受けた区分1に係る加算率」}×0.9(調整率)

どちらの方法でも改定額の算出は可能とされています。

法人の持出しを少なくしたい場合は、二つの方法で算出し、金額が低い方を採用することですが、改定前の単価で給付費の総額を算出したり、区分1の金額を算出したりする必要があるため、事務負担は大きいです…。

2. 人事院勧告分は積み上げて支払う必要がある

人勧分は当年度のものを当年度に支給して終わり、ではなく、継続的に支払っていく必要があります。

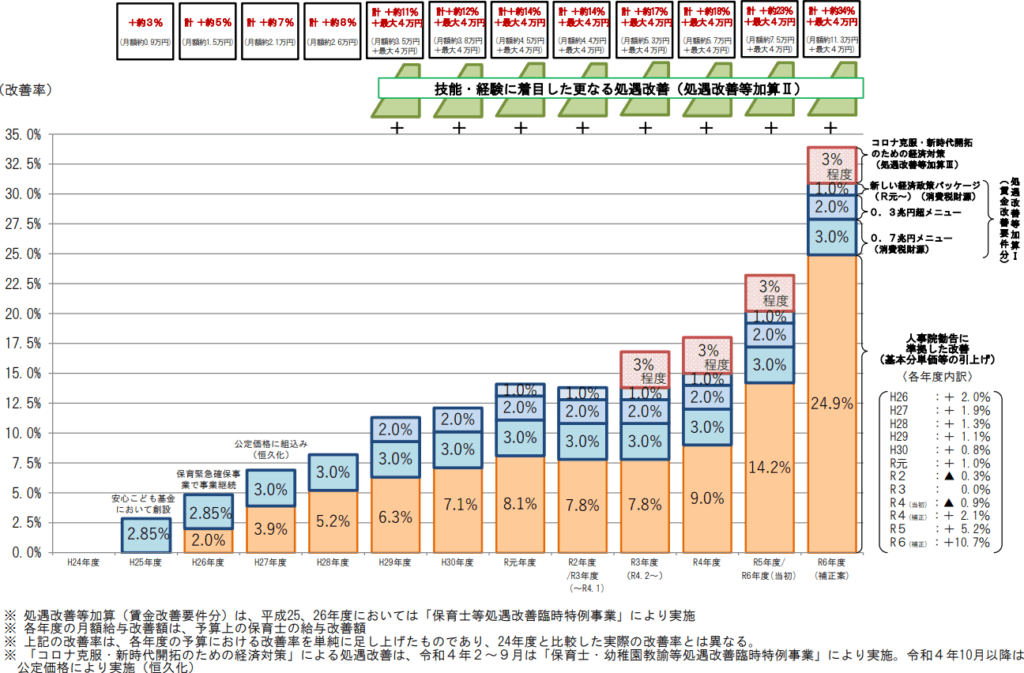

以下は、こども家庭庁が公表している「保育士等の処遇改善の推移」です。

上記資料のグラフのオレンジの部分が、人事院勧告に準拠した改善(基本分単価等の引上げ)による改定率となります。このグラフから一番左の平成24年を基準に公定価格の基本分単価などが継続的に引き上げられていることがお分かりいただけるかと思います。

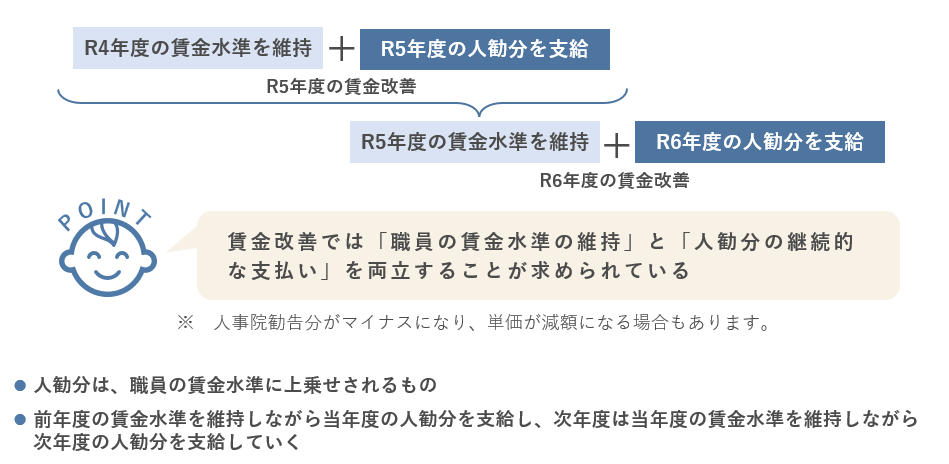

また、人勧分は、職員の賃金水準に上乗せされるものであり、職員の賃金水準を下げて人勧分の支払いを行ってしまうと、賃金の改善額が減ってしまいます。

例えば、R6年度の賃金改善では、R5年度の賃金水準を維持することと、R6年度の人勧分を職員に支給すること、この2つを両立することが必要です。では、R5年度の賃金水準を維持することを分解してみると、R5年度の賃金水準の維持は、R4年度の賃金水準を維持していることと、5年度の人勧分を職員に支給していることが前提になっています。

このような流れを継続することで、人勧分の継続的な支払いを行っていきます。

補足ですが、人勧分はプラスになったりマイナスになったりします。

プラスになれば、もちろん職員への支給が必要ですが、マイナスになった場合は減額になる場合もありえます。

人勧分は、毎年行政から通知が来るのが年度末近くになり、「残額として翌年度に何とか払い切ろう」で止まってしまっている園を見かけますが…。

人事院勧告分への対応について、毎年の人勧分は、翌年度以降も公定価格に含まれているため、毎年積みあがっていくものになります。

積み上げ式で保育士を含めた職員の給与を上げていかないといけないということがわかっておらず、毎年行政から連絡が来る金額を支払えばよい、と誤解している園では、賞与(一時金)の金額は大きくなっても、月給はなかなか上がりません(支払うべき金額を支払えていないので、不適切受給と指摘される可能性もあります)。

弊社で処遇改善の運営支援を行っている園では、「月給を3万円上げることができた」「月給を5万円上あげることができた」という園もありますので、適正に運営を行えば、採用にも活かすことが出来ます。

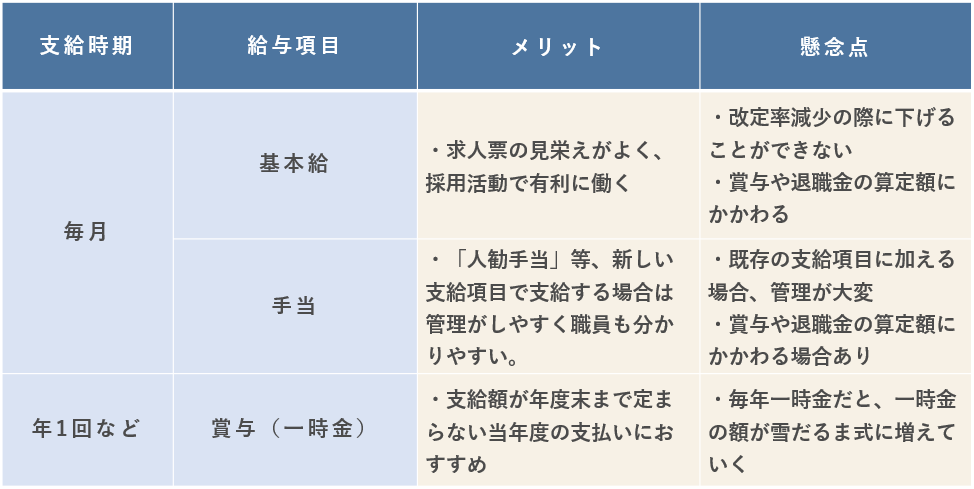

3. 給与規程を改定することが望ましい

人勧分は継続的な支給が必要だと前述しました。

当年度の人勧分は年度末にかけて金額が判明することもあり、一時金として職員にお支払いしている園も多いのではないでしょうか。公定価格の人件費改定率が上がると、一時金の額が雪だるま式に増えていくことになります。

実は、こども家庭庁通知の「令和6年人事院勧告に伴う国家公務員給与改定を踏まえた令和6年度補正予算における公定価格の取扱いについて」はこのように記載があります。

今般の改定による公定価格の増額分は人件費であり、処遇改善等加算による賃金改善の起点にも反映すべきものであることから、全額を迅速かつ確実に一時金等による賃金の支払(実際の支払いが翌年度となる場合においても、今年度の追加的支払分であることを賃金の項目上明確に管理すること。)及び法定福利費等の事業主

こども家庭庁 令和6年人事院勧告に伴う国家公務員給与改定を踏まえた令和6年度補正予算における公定価格の取扱いについて

負担に充てるよう、各施設・事業者に指導するとともに、今般の改定を加味した次年度以降の給与表、給与規定等の改定にも計画的に取り組むよう、各施設・事業者に要請すること。

引用した通知はこども家庭庁から各都道府県の担当者に宛てたものです。前半部分で公定価格の増額分は全額を一時金等で支払うことを事業者に指導すること、後半部分で人勧分を加味して次年度以降の給与表の改定に取り組むよう事業者に要請することが記載されています。

人勧分を基本給や手当に反映する場合に弊社が考えるメリットとデメリットを紹介します。

採用が課題の園や若手が多い園、又はベテランが多い園等、各法人の状況にあわせて最適な反映方法が異なります。お困りの方は一度お問い合わせいただけますと幸いです。

令和5年度から人勧分が急激に増額となりました。あまりに大きい金額に、「こんなに支給してしまって法人の経営は大丈夫?」というご相談を多くいただきます。そのお気持ち、とても分かります。しかし、公定価格が上がった分を人勧分として職員に支給するため、法人の持出しはないはずです。人勧分を職員に支給すると赤字になってしまう、という園は、園児減少等で元々の収入が減っていないか確認することが大切です。人勧分の適切な支給方法について、お困りの方はお気軽にお問い合わせくださいませ。

処遇改善等加算との整合

人勧分は、処遇改善等加算の実績報告書の「人件費の改定状況部分」の欄で報告するため、処遇改善等加算と密接に関連しています。

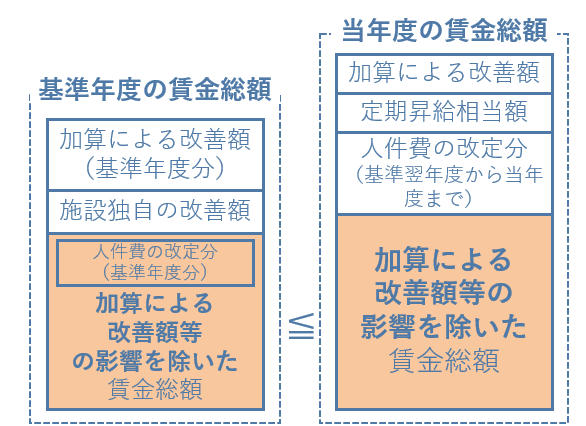

令和7年度より処遇改善等加算は一本化されましたが、基準年度の人勧分は、「加算による改善額等の影響を除いた賃金総額」に含まれることになり、職員への継続的な支払いが必要という点には変更がありません。

処遇改善等加算の一本化については、こちらの記事をご確認いただけますと幸いです。

【2025年最新情報】処遇改善等加算Ⅰ~Ⅲの一本化対応ガイドをプロが解説!

次年度の事業計画・予算策定に反映させる

公定価格における人件費は、国家公務員の福祉職の給与を参考に算定されているため、人事院が国会及び内閣に対して国家公務員の給与改定を勧告し、給与が改定されると、公定価格による給付を受ける施設の人件費も見直されます。そのため、国家公務員の人事院勧告の内容を基に、公定価格の増減をある程度予測することができます。

公定価格が上がるということは、収入も上がるということですが、国家公務員の給与改定に伴う増額改定があった場合は、人件費も上がるということです。人件費は施設・事業所の運営コストの大部分を占めるため、公定価格の変動を予測することは、安定した経営を行う上で不可欠です。

また、人勧分による給与改善を給与体系に適切に反映させることは、求職者にとって魅力的な職場環境を示すことにつながります。そのため、人事院勧告は採用活動においても重要な要素となります。

仮に人事院勧告が減額改定になった場合、公定価格も下がり、園の収入も減ってしまいます。その場合、職員の給与を下げることも可能ですが、公定価格の減額改定分以上に給与を下げることができないため、ご注意ください。

自治体への確認事項

こども家庭庁が都道府県に宛てた通知では、以下のように市町村に要請しています。

各施設等の過度な事務負担の発生を避けつつ、保育士・幼稚園教諭等の賃金改善の推進や処遇改善等加算の残額発生の抑制に資するよう、各市町村においては、既に把握している各施設等に関する情報(各月ごとの利用子ども数や加算の取得状況等)に基づき、今般の改定の影響額(追加支給見込額、年度末までの給付見込総額、処遇改善等加算Ⅰの賃金改善要件分等の内訳等)を算定し、各施設・事業者にすみやかに周知すること。

こども家庭庁 令和6年人事院勧告に伴う国家公務員給与改定を踏まえた令和6年度補正予算における公定価格の取扱いについて

人勧分の金額の算定は、煩雑な作業なため、施設の事務負担を軽減するために、各市町村にて人勧分の金額を算定するよう求めています。そのため、以下2点を確認しておきましょう。

- 改定の影響額の通知時期

- 精算スケジュール

公定価格の改定が行われた際は、年度当初の4月まで遡って給付費の差額が精算されます。精算時期は自治体によって異なるため、スケジュールを確認しておきましょう。

こども家庭庁より、市町村に向けて人勧分の金額を算定するよう要請していますが、弊社がご支援をする施設様の中には、通知をしないで園で算定するよう求めている自治体も一定数ございます。

人事院勧告情報 年度別アーカイブ

弊社が作成した人事院勧告情報の年度別アーカイブはこちらです。

実績報告書の作成や給与改定の際にご参考いただけますと幸いです。

【2024/令和6年】人事院勧告まとめ

前年度と比較して2倍以上の改定率となった人勧分についてはこちらをご確認くださいませ。

公定価格の地域区分に影響する地域手当の見直しが行われました。2025年9月現在、公定価格の見直しは行われていませんが、今後は国家公務員にあわせて改定される可能性があります。

【速報】令和6年 人事院勧告について保育業界のプロが解説|保育園・認定こども園・幼稚園向け

【2023/令和5年】人事院勧告まとめ

初の大幅改定となった令和5年の人勧分についてはこちらの記事でまとめています。

調整率を使った人勧分の金額の算定方法についても解説しています。

【速報!】令和5年人事院勧告における保育園・こども園・幼稚園への影響をいちたすが独自解説

人事院勧告用語集

ここでは、人事院勧告の用語について、解説しています。

俸給表

俸給表とは、国家公務員の俸給(基本給)を決める基準となる表です。役職等に応じて級が定められています。また、行政職や医療職、福祉職等、職種に応じて俸給表は異なります。

官民較差

官民較差(かんみんかくさ)とは国家公務員と民間の従業員の給与の差額のことです。国家公務員の給与水準を決定するため、人事院は、民間従業員の4月分の給与(月例給)を調査し、常勤の国家公務員と精密な比較を行っています。その差額のことを官民較差と言います。

参考資料・公式ソース

ここでは、公式の情報源をまとめています。

人事院(令和7年勧告ページ/概要PDF/給与制度)・こども家庭庁(公定価格関連資料)等のリンク集(出典)

人事院

こども家庭庁

人事院勧告についてよくある質問(FAQ)

ここでは、幼保業界の経営者様からよくいただく質問について、回答しています。

- Q人事院勧告は保育園にどのような影響がありますか?

- A

公定価格における人件費は、国家公務員の福祉職の給与を参考に算定されているため、人事院が国会及び内閣に対して国家公務員の給与改定を勧告し、給与が改定されると、公定価格による給付を受ける施設の人件費も見直されます。増額改定があった場合、その全額(法定福利費等を除く)を職員の賃金改善に充てる義務があり、処遇改善等加算の要件となっています。

- Q人事院勧告とは何ですか?

- A

人事院勧告とは、人事院が毎年、国会及び内閣に対して、民間企業の給与実態に合わせて国家公務員の給与を改定するよう勧告を行うことです。この勧告に基づき国家公務員の給与が改定されると、公定価格における人件費の算定基準が、国家公務員の福祉職の給与を参考にしているため、給付を受ける施設の職員の人件費も見直されることになります。

- Q人事院勧告はいつ発表されますか?

- A

国家公務員の人事院勧告は毎年8月頃に発表されます。この勧告を受けて、こども家庭庁が公定価格の単価表を改定するのが例年12月頃です。

- Q人事院勧告と処遇改善等加算の関係は?

- A

人事院勧告分の職員への支給が、処遇改善等加算の要件の一つとなっています。処遇改善等加算自体は、職員の平均経験年数や技能・経験の向上に応じた賃金改善費用を確保し、「長く働くことができる」職場環境を構築することを目的としており、人事院勧告による賃金改定は、この加算制度の前提となる改善と位置付けられています。

- Q改定はいつから適用されますか? 遡及はいつ時点から行われますか?

- A

公定価格の単価が国家公務員の給与改定に伴い改定された場合、当年度の4月まで遡って適用されます。

- Q俸給表とは何ですか?

- A

俸給表とは、国家公務員の俸給(基本給)を決める基準となる表です。役職等に応じて級が定められています。また、行政職や医療職、福祉職等、職種に応じて俸給表は異なります。

- Q2025年は初任給が上がるのですか?

- A

2025年の人事院勧告では、採用市場での競争力向上のため、初任給が大幅に引き上げられました。国家公務員の人事院勧告の増額改定に伴い、保育士の給与にも反映していく必要があります。

- Q保育園の実務対応は何から着手すべき?

- A

保育園の実務対応としては、まず人事院勧告の内容を早期に把握することが大切です。国家公務員の人事院勧告により、公定価格の改定の動向がわかります。実際に改定後の公定価格が発表されるのは、例年12月頃となりますので、自治体へ精算スケジュールを確認しておく等の準備をしておきましょう。増額改定の場合、基本給や手当等、翌年度にどのような形で給与に反映しておくかもシミュレーションしておくと安心です。

まとめ

本記事では、2025年(令和7年)の人事院勧告が保育園経営に与える影響について、その概要から具体的な対応策までを解説しました。人事院勧告は、直接的に「公定価格」と連動しており、保育士の給与にも影響を及ぼします。

経営者は、勧告内容の主要なポイントをチェックし、それが自園の経営にどう影響するかを正確に把握することが不可欠です。本記事でご紹介した「人事院勧告を受けて、経営者がやるべきこと」を参考に、令和7年度以降の給与改定や手当の見直しに備えましょう。

本記事が、人勧分でお悩みの経営者様にとって少しでもお力になれましたら幸いです。

最後までお読みいただき、ありがとうございました。

保育園・幼稚園・こども園経営のご相談なら幼児教育・保育専門コンサルティング会社いちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

人事院勧告分への対応はもちろん、処遇改善等加算の配分方法や、今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。