幼稚園・保育所・認定こども園等を経営されている皆様、「幼稚園・保育所・認定こども園等の経営実態調査」はご覧になりましたか? この調査は、園の収益の根幹である公定価格を国が算定するための最重要データです。その結果は、職員の給与水準や施設の運営費に直結し、経営に大きな影響を与えます。

- 調査結果の数字は見たけれど、自園の経営と比較してどう解釈すれば良いのか?

- 具体的にどこを改善すれば良いか分からない

そうお悩みではないでしょうか。

この記事では、専門家の視点から、この調査の概要から最新結果の3大ポイント、そしてそのデータを活用して収益改善や人材定着に繋げる具体的な3つの実践ステップまでを徹底解説します。調査結果を「単なる資料」から「経営戦略」へと変えるためのヒントとなりましたら幸いです。

この記事を監修した人

関西の税理士法人にて公益法人に対して決算・申告書作成、財務コンサルティングを担当。 2017年、同税理士法人の仙台支店に転勤。 2019年7月に税理士法人を退職後、株式会社いちたすに参画。

得意分野:幼稚園・保育園・認定こども園の経営・財務コンサルティング。 少子化がますます進む東北で、今後数十年、安定して運営していける園づくりの支援を行う。 新規園の設立や代表者の代替わりなどの際は、法人に入り込んで、伴走型の支援を行うこともある。

宮城県中小企業診断士協会 会員

「幼稚園・保育所・認定こども園等の経営実態調査」とは?

「幼稚園・保育所・認定こども園等の経営実態調査」は、国が定める「公定価格(こうていかかく)」の算定根拠となる、非常に重要な統計調査です。公定価格とは、保育所やこども園などの運営に必要な費用を国が標準的に定めたもので、この公定価格によって財政支援を受けます。

つまり、この調査結果が、全国の園の収入・支出構造を左右する仕組みの土台となっているのです。

令和6年度に実施された最新調査では、全国23,462か所の施設を対象に、令和5年度の決算状況や令和6年3月時点の職員配置・給与が調査されました。この結果は、今後の公定価格改定や処遇改善施策に直結するため、経営者・園長にとっては「自園の経営が他園と比べてどの位置にあるのか」を客観的に把握できる貴重な指標となります。

調査の目的と背景

この調査が始まった背景には、国の保育政策を「根拠あるデータ」に基づいて運営するという明確な目的があります。公定価格は、保育施設の運営費の大部分を占める重要な収入源です。しかし、この金額が適切に設定されていなければ、施設の経営が圧迫されたり、職員の処遇改善が進まなかったりする可能性があります。

そこで国は、5年に一度のペースで全国規模の経営実態調査を実施し、「実際の経営状況」と「公定価格の設定」にズレがないかを確認しているのです。つまり、この調査は「幼保施設が質の高い保育サービスを提供するために、人件費や管理費にいくら必要か」を行政に伝える手段でもあります。

令和7年度以降は「子ども・子育て支援情報公表システム(ここdeサーチ)」で経営情報の公表が法定化されたため、今後はさらに透明性の高い情報開示が求められていきます。経営情報の見える化については、こちらの記事で解説しています。

関連記事:【令和7年4月開始】保育所の「経営情報の見える化」完全ガイド|提出項目・方法をプロが徹底解説

政策を「根拠あるデータ」に基づいて決めていこうという考え方は、「EBPM(Evidence Based Policy Making エビデンス・ベースト・ポリシー・メイキング:根拠に基づく政策立案)」といって、国が公表している資料を読んでいると、最近よく出てくるようになっています。

「幼稚園・保育所・認定こども園等の経営実態調査」は、公定価格の金額を決める根拠となるもので、結果いかんによっては園の収入が下がる可能性があります。なので令和元年度の調査では、「調査対象の年度だけ資金があまり残っていないように支払いを増やそう」といった話も出ていたので、本当の実態を反映していると言ってよいかは悩ましいと思っています…。

そうした経緯もあって、「経営情報の見える化」が行われ、毎年の決算情報を同じプラットフォーム上で全施設が行政に報告するようになったのかなと感じています。

調査対象施設と調査項目

調査対象となるのは、大きく分けて4つの施設類型です。それぞれの特徴を簡単に整理します。

| 施設類型 | 特徴 |

|---|---|

| 保育所 | 0歳児から就学前までの子どもを預かる児童福祉施設です。保護者の就労等により保育が必要な子どもを対象としています。 |

| 幼稚園(新制度) | 満3歳から就学前の子どもを対象とした教育施設です。子ども・子育て支援新制度に移行した幼稚園と私学助成を受ける幼稚園の2種類あります。調査対象となっているのは新制度に移行した幼稚園です。 |

| 認定こども園 | 幼稚園と保育所の機能を併せ持つ施設です。保護者の就労の有無に関わらず利用でき、教育と保育を一体的に提供します。 |

| 地域型保育事業 | 0~2歳児を中心とした小規模な保育サービスで、「家庭的保育事業」「小規模保育事業(A型・B型・C型)」「事業所内保育事業」が含まれます。特に家庭的保育事業や小規模保育C型は、個人立が多く、運営形態が多様です。 |

いずれの施設も、公定価格制度の対象として、運営に関する詳細な収支状況が調査されます 。経営者としては、自園がどの分類に当たるかだけでなく、「認定こども園」など、他の形態の平均的な収支状況も把握しておくことが、今後の施設形態の移行や事業拡大を検討する際の重要な判断材料となります 。

私学助成を受ける幼稚園の方は、新制度移行(施設型給付費を受ける)幼稚園や認定こども園が自園と比べてどうか、を確認すると今後の新制度移行に対する判断材料の一つとなります。

【2025年最新版】こども園について経営者が知るべき3つのポイント

【2025年最新版】認定こども園移行をお考えの経営者が知っておくべき3つのポイント

調査項目:何を調べているのか?

「幼稚園・保育所・認定こども園等の経営実態調査」では、幼保施設の経営に関する多岐にわたる項目が調べられます。令和6年度の調査では以下の4点が調査事項としてあげられています。

- 概要:経営主体、利用定員、入所児童数等(令和6年3月)

- 職員の配置:職種別の配置状況(令和6年3月末日)

- 職員の給与:職種別の勤続年数や支給額等(令和6年3月)

- 収支の状況:公定価格に対応する年間の収支差(令和5年度)

これらの調査項目から得られるデータは、単に国の政策立案に使われるだけでなく、各園の経営判断や改善策の立案にも活用できる”標準値“として非常に有用です。例えば、「自園の人件費比率が平均より高い場合、どこに改善余地があるのか」「給与水準が平均より低い場合、処遇改善等加算を適切に活用できているか」といった視点で、自園の経営を見直すきっかけになります。

(出典:こども家庭庁 幼稚園・保育所・認定こども園等の経営実態調査

こども家庭庁 令和6年度 幼稚園・保育所・認定こども園等の経営実態調査 集計結果)

【公式情報】最新の調査結果はこちらから

調査は毎年、内閣府やこども家庭庁が中心となって実施され、全国の幼稚園・保育所・認定こども園を対象に、経営状況を詳細に把握します。調査結果は、e-Stat(政府統計ポータル)やこども家庭庁の公式サイトで公開されており、誰でも閲覧可能です。

こども家庭庁:調査結果の概要とポイント

こども家庭庁では、令和6年度に実施された最新の「幼稚園・保育所・認定こども園等の経営実態調査」の集計結果を、図表を交えたわかりやすい概要資料として公開しています。専門的な統計知識がなくても、重要なポイントが一目で把握できるよう、表やコメントが豊富に盛り込まれているのが特徴です。

- 施設類型別の収支差率(いわゆる「利益率」)

- 人件費比率と職員配置の実態

- 保育士等の平均給与月額と勤続年数

- 公定価格基準と実際の配置人数の比較

特に注目すべきは、前回調査(平成30年度決算)との比較データです。保育所の収支差率は2.3%から3.2%へ改善し、保育士の平均給与月額は約4~5万円増加したことなど、トレンドが数値で明確に示されています。

また、地域型保育事業(小規模保育や家庭的保育など)についても詳細なデータが掲載されており、施設規模や施設類型による経営実態の違いを確認できます。

上記の概要資料では、施設類型ごとに要点がまとめられています。しかし、同じ施設類型でも、定員区分や地域区分によって収支や給与に差が生じるのが実情です。したがって、ご自身の園の規模や地域と同じ条件の施設と比較検討したい場合は、下記の詳細な統計データをご確認いただくことをおすすめします。

保育所、認定こども園、地域型保育事業については社会福祉法人会計基準で、新制度の幼稚園については学校法人会計基準で記載されていますので、自法人と異なる会計基準の収支状況は読みづらいかと思いますが…。

「大枠をつかむぞ」という意識で確認すると、細かい部分に振り回されずに済むかと思います。

e-Stat:詳細な統計データの閲覧・ダウンロード

「もっと細かい数字が見たい」「過去のデータと比較して経年変化を分析したい」――そんな本格的な経営分析を行いたい経営者・園長の方には、政府統計の総合窓口「e-Stat(イースタット)」の活用をおすすめします。

e-Statは、日本の公的統計を一元的に提供するプラットフォームで、「幼稚園・保育所・認定こども園等の経営実態調査」の詳細データも公開されています。こども家庭庁の概要資料よりもさらに詳細な集計表や、施設属性別(定員規模、地域区分、経営主体別など)のクロス集計データをダウンロードして、自由に分析することが可能です。

- 過去の調査データ(令和元年度)との比較

- 地域区分・定員区分の詳細データ

- 私立・公立という実施主体別の詳細データ

- 各役職ごと(園長、主任、保育士等)の平均給与月額と勤続年数

- Excel形式での生データのダウンロード

特に、複数年度のデータを並べて分析したい場合や、自園の地域や規模に近い施設のデータに絞り込んで比較したい場合には、e-Statが非常に有用です。例えば、「定員90人規模の私立保育所における人件費比率」といった具体的な分析も可能になります。

また、統計データをExcel形式でダウンロードできるため、自園の決算データと並べて比較表を作成したり、理事会や評議員会でのプレゼン資料に活用したりすることもできます。

弊社では、これらの詳細な統計データを活用し、園の課題分析や具体的な改善計画をご提案いたします。詳細な分析で手が止まってしまう場合は、専門家である当社へのご相談をぜひご検討ください。

(参考)過去の調査データについて

令和6年度調査の前には、令和元年度調査(平成30年度決算ベース)、平成29年度調査などが実施されています。これらの過去データも、こども家庭庁のアーカイブやe-Statで閲覧可能です。経年比較を行うことで以下のような長期的な視点での分析が可能になります。

- 処遇改善等加算の効果がどれだけ給与に反映されているか

- 物価高騰が経営にどう影響しているか

過去調査データは国立国会図書館のインターネット資料保存事業(WARP)でも保存されており、旧・内閣府時代のデータも含めて確認できます。

【最新解説】プロが読み解く最新(令和6年)調査結果の3大ポイント

令和6年度に実施された経営実態調査の結果から、幼保業界の経営者が今すぐ押さえておくべき重要ポイントを3つに絞って解説します。今回の調査では、前回調査(平成30年度決算ベース)から5年が経過したことで、処遇改善施策の効果や物価高騰の影響が数値として明確に表れています。

ここでは、全国23,462か所の施設から集められた膨大なデータの中から、

- 「給与水準の変化」

- 「収支バランスの実態」

- 「コスト構造の変化」

という3つの切り口で、自園の経営改善に直結する情報をお届けします。

ポイント1:職員1人あたりの給与月額の動向

令和6年度調査で最も注目すべきは、保育士等の給与月額が大幅に増加したという事実です。この背景には、処遇改善等加算の拡充や、人事院勧告分の大幅改定、そして人材確保のための施設独自の取り組みが反映されています。

| 施設類型(職種) | 1人当たり給与月額 (賞与込み) | 平均経験年数 | 前回比 (年数) |

|---|---|---|---|

| 保育所(保育士) | 34.1万円 | 11.4年 | +4.0万円(0.2年) |

| 新制度幼稚園(教諭) | 33.5万円 | 9.3年 | +4.7万円(1.5年) |

| 認定こども園(保育教諭) | 32.7万円 | 9.9年 | +4.7万円(1.7年) |

| 小規模保育事業A型(保育士) | 29.0万円 | 9.4年 | +2.1万円(1.3年) |

この数字は、令和6年3月の月額給与に令和5年度の賞与の1/12を加えた金額です。注目すべきは、すべての職種で前回調査より給与が上昇しているという点です。特に保育士・教諭では約2~5万円の増加が見られ、年間換算では50万円前後の処遇改善が実現したことになります。

【プロの視点】処遇改善等加算、人事院勧告分の活用度がカギ

この給与増加の主な要因は、処遇改善等加算Ⅰ~Ⅲの段階的な拡充です。特に、処遇改善等加算Ⅲは令和4年度に創設されたため、前回調査時には含まれていませんでした。また、人事院勧告に基づく公定価格の改定も、令和5年度に大幅な増額がありました。

しかしながら、平均を下回る施設も一定数存在します。自園の給与水準がこれらの数値と比べてどうか、一度確認してみることをおすすめします。

特に注意したいのは、処遇改善等加算や人事院勧告分を適切に活用できていない施設では、優秀な人材の流出リスクが高まるという点です。「うちは地方だから給与が低くても仕方ない」という考えは、もはや通用しない時代になっています。

給与月額の数字をお見せすると、「平均がこんなに高いのか!」と驚かれることが多いのですが、給与月額には年間の賞与を12で割ってひと月分に置き換えた金額も含まれています。

なので、わかりやすく給与月額に12か月を掛けて年収で考えると、自分たちの園と比べて、いくらになっているのかがわかりやすくなるかと思います。

また、園長先生の給与をどれくらいに設定すべきかというお話を頂くことも多いのですが、調査では職種ごとの金額も出ていますので、同じ地域区分・利用定員の園長がいくら受け取っているのかという目安にすることも出来ます。ちなみに、保育所の施設長の全国平均は給与月額58万円×12か月の年収696万円ということがわかります。

【2025年最新情報】処遇改善等加算Ⅰ~Ⅲの一本化対応ガイドをプロが解説!

【2026年最新版】人事院勧告とは?プロ解説 保育園経営への影響・実務対応ガイド

【経営者向け】保育士の給料アップで優秀な人材を獲得!給与体系の改善策と成功事例|中小企業診断士監修

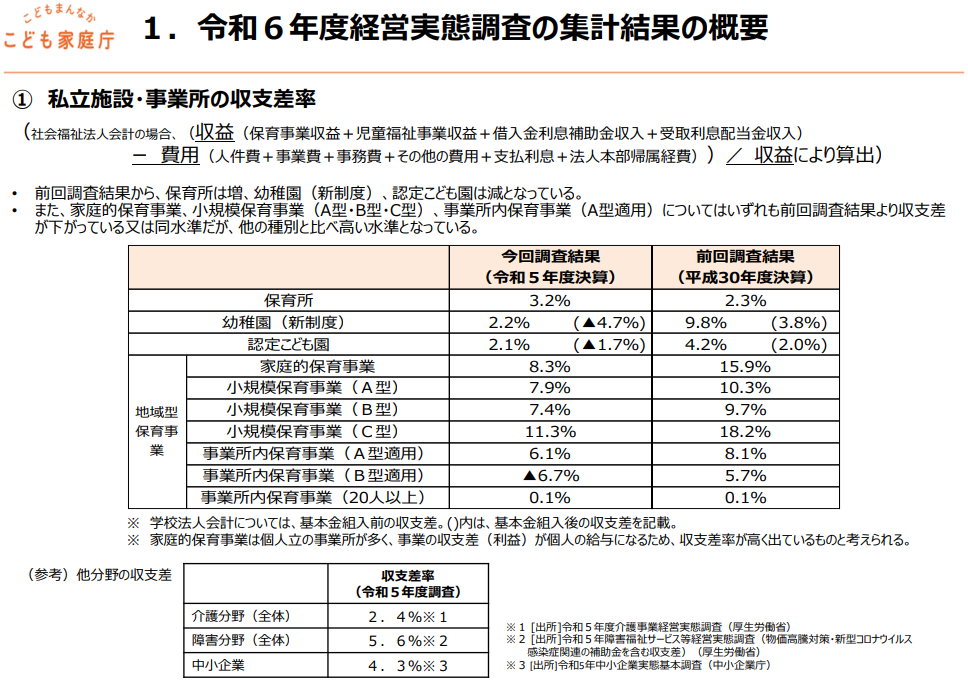

ポイント2:施設種別ごとの収支差率(利益率)

経営の健全性を測る最も重要な指標が「収支差率」です。今回の調査では、施設類型によって収支状況に大きな差が見られました。

| 施設類型 | 今回調査結果 (令和5年度決算) | 今回調査結果 (平成30年度決算) | 前回比 |

|---|---|---|---|

| 保育所 | 3.2% | 2.3% | +0.9ポイント改善 |

| 新制度幼稚園 | 2.2%※ | 9.8%※ | -7.6ポイント悪化 |

| 認定こども園 | 2.1%※ | 4.2%※ | -2.1ポイント悪化 |

| 小規模保育事業A型 | 7.9% | 10.3% | -2.4ポイント悪化 |

保育所は前回調査の2.3%から3.2%へと改善した一方、幼稚園と認定こども園は前回より収支差率が低下しています。認定こども園と幼稚園の収支差率が前回より悪化している主な要因は、コロナ禍による園児募集の厳しさです。

また、幼稚園は基本的に3歳以上児が対象のため、女性の就業率アップ(0~2歳から通園)の影響を直接的に受けやすい構造があります。さらに、認定こども園への移行が進む中で、新制度幼稚園として運営を継続している施設は、地域での競争環境が厳しくなっているケースも少なくありません。

一方、保育所の収支差率が改善した背景には、0~2歳児を預かれるという強みがあります。共働き世帯の増加により、低年齢児保育のニーズは依然として高く、都市部を中心に待機児童問題が残っている地域もあります。0~2歳児は職員配置基準が手厚い分、公定価格も高く設定されているため、定員を充足できれば安定的な収入が見込めます。

【プロの視点】収支差率は実態より低く見える構造的な理由がある

一見すると、収支差率2%前後という数字は「すべての園で経営が厳しい」という印象を与えるかもしれません。しかし、この調査結果には注意すべき前提条件があります。

この調査では、「法人本部帰属経費」が支出項目に含まれています。つまり、調査結果は園単体の収支ではなく、法人全体の一部としての園の収支を示しているのです。複数の施設を運営する法人の場合、本部経費(法人事務局の人件費、共通システム費用など)が各園に按分されるため、個別の園の実態よりも収支差率が低く算出される傾向があります。

また、全国平均ということも注意が必要です。当社(株式会社 いちたす)にお問い合わせを頂くなかで、同じ地域でも大きな赤字になっている園もあれば、収支差率が10%を超えている、という園がすぐ近くにあることも珍しくありません。

この調査結果を自園の経営判断に活かす際は、以下の点に注意してください。

- 施設規模で比較する:定員60人の園と定員150人の園では、収入・経費構造が異なります。e-Statで詳細データをダウンロードし、自園に近い定員規模の平均値を確認しましょう。

- 地域区分で比較する:公定価格は地域区分(1級地~その他地域)によって異なるため、同じ地域区分の施設と比較することが重要です。

- 法人構造を考慮する:単一施設法人と複数施設法人では、本部経費の影響度が異なります。自園の決算書と比較する際は、法人本部帰属経費の配賦状況も確認が必要です。

想定していたよりも早い少子化の影響で、業界全体が苦しくなっていくのは間違いないのですが…。

少子化・保育士の採用難などの外部環境の悪化が続いていることで、つまづいてしまった園はなかなか取り返しがつかなくなるという状況になっています。…反面、経営視点を取り入れて、長いスパンで仕掛けてうまくいっている園はますますうまくいっていますので、幼保業界でも二極化が進んでいるのを実感します。

ポイント3:費目別の支出割合の変化

経営実態を深く理解するためには、「何にどれだけお金を使っているか」というコスト構造の把握が欠かせません。今回の調査では、人件費比率の上昇が顕著に表れています。

人件費比率

| 施設類型 | 今回調査結果 (令和5年度決算) | 今回調査結果 (平成30年度決算) | 前回比 |

|---|---|---|---|

| 保育所 | 73.3% | 75.1% | -1.8ポイント |

| 新制度幼稚園 | 69.1% | 63.8% | +5.3ポイント |

| 認定こども園 | 71.8% | 69.5% | +2.3ポイント |

| 小規模保育事業A型 | 66.5% | 64.8% | +1.8ポイント |

人件費比率は、保育所では微減したものの、幼稚園と認定こども園では上昇しています。特に幼稚園では前回調査から5.3ポイントも増加しており、給与改善の取り組みが進んでいることがわかります。

〇〇費率という割合を使った数字を扱う場合は注意が必要です。

もちろん、全体的に職員の賃金が改善されているのは間違いないと思いますが、人件費比率は収入を100とした場合の人件費の割合なので、人件費は変わらず収入が下がるだけでも、人件費比率は上がることになります。

人件費比率という割合は、経営視点で見たとしても「低いから良い」「高いから悪い」というものではないので、全国平均を参考にしつつ、自園の数字を複数年にわたって追いかけていくことが重要になります。

事業費(保育材料費・給食費・光熱水費など)

| 施設類型 | 今回調査結果 (令和5年度決算) | 今回調査結果 (平成30年度決算) | 前回比 |

|---|---|---|---|

| 保育所 | 14,356千円(9.8%) | 14,988千円(10.9%) | -632千円(-1.1%) |

| 新制度幼稚園※ | 18,836千円(18.1%) | 20,916千円(23.2%) | -2,080千円(-5.1%) |

| 認定こども園 | 24,927千円(13.7%) | 23,445千円(17.6%) | +1,482千円(-3.9%) |

| 小規模保育事業A型 | 3,578千円(7.4%) | 3,562千円(7.8%) | +16千円(-0.4%) |

※新制度幼稚園は教育研究経費

事業費の費用や割合には大きな変化が見られないことから、物価高騰の影響は人件費増加ほどには表面化していない可能性があります。ただし、今後さらに光熱費や食材費の上昇が続けば、この比率も変動する可能性が高いです。

事務費(通信費・消耗品費・広告費など)

| 施設類型 | 今回調査結果 (令和5年度決算) | 今回調査結果 (平成30年度決算) | 前回比 |

|---|---|---|---|

| 保育所 | 14,691千円(10.0%) | 11,192千円(8.1%) | +3,499千円(+1.9%) |

| 新制度幼稚園※ | 3,808千円(3.7%) | 2,308千円(2.6%) | +1,500千円(+1.1%) |

| 認定こども園 | 11,889千円(6.5%) | 7,871千円(5.9%) | +4,018千円(+0.6%) |

| 小規模保育事業A型 | 6,534千円(13.6%) | 6,279千円(13.7%) | +255千円(-0.1%) |

※新制度幼稚園は管理経費

事務費が全施設類型で上昇傾向にあることは、物価高騰の影響が出ていることを示しています。この傾向は、今後の運営費の計画において考慮すべき重要な要素です。

新制度幼稚園については、他の施設に比べて、事業費(教育研究経費)と事務費(管理経費)の割合が異なっていることに気付かれたかと思います。

幼稚園(学校法人)の場合、条件を満たせば、教育研究経費と管理経費の大科目を使わずに経費という大科目に一本化できるという会計基準上の制度があります。経費に一本化している園では、教育研究経費に計上されている数字が大きくなっていると考えられます。

【プロの視点】人件費比率70%超は要注意ライン

一般的に、保育施設の適正な人件費比率は60~70%と言われています。今回の調査では、すべての施設類型で70%前後またはそれ以上の水準となっており、人件費のコントロールが経営の最重要課題であることが明確になりました。

人件費比率が高すぎる場合、以下のような対策を検討する必要があります。ただし、処遇改善等加算の制度上の制約で、原則として園の運営状況が悪くても職員の賃金を下げることは出来ません。職員の定着や採用にも影響するので賞与をカットするという方法は現実的ではありません。

【人件費の見直し】

- 職員配置の見直し(過剰配置になっていないか)

- 非常勤職員の活用による人件費の最適化

- ICT化による業務効率化で間接人件費を削減

【収入の見直し】

- 加算取得の申請漏れがないかの再確認

- 利用できる補助金がないかの確認

- 保護者に負担してもらう上乗せ徴収の金額の検討

反対に、人件費比率が極端に低い施設は、職員の処遇が不十分で離職リスクが高い可能性があります。「収支が良ければOK」ではなく、適正なバランスを保つことが持続可能な経営には不可欠です。

有資格者が多く配置されていたり、先生方の経験年数が上がることで年収が高くなっている等があれば、ベテランの高い実務能力を活かして、新しい施設や新しい事業に挑戦するなどをして、収入をあげていく施策も必要な選択になってきます。

【プロ解説】学校法人決算書の見方が事例を元に7分で分かる!|幼稚園・こども園向け

【プロ解説】社会福祉法人決算書の見方が事例を元に7分で分かる!

調査結果を自園の経営に活かす3つの実践ステップ

公定価格の算定根拠となる経営実態調査の結果は、読み解くだけでは意味がありません。最も重要なのは、そのデータを自園の経営課題の発見と改善計画にどう活かすかです。

ここからは、調査結果を貴園の収支改善、人材確保、予算策定に直結させるための、実践的な3つのステップを解説します。

Step1. 「自園の数値」と比較し、経営状況を客観的に把握する

まずは、調査結果の全国平均と自園の数値を並べて比較しましょう。感覚ではなく、数値で現状を把握することが改善の第一歩です。

比較すべき主要指標は、次の3つです。

1.職員1人あたりの給与月額(賞与含む)

自園の給与水準が業界平均と比較して高いか、低いかを把握します。

令和6年度調査では、私立保育所の保育士で34.1万円、認定こども園の保育教諭で32.7万円が全国平均です。自園の給与水準が平均より低い場合、職員の離職リスクが高まっている可能性があります。特に保育士や幼稚園教諭など、職種別での比較が重要です 。

2.収支差率(利益率)

経営の健全性・余裕度を示す指標です。

全国平均の保育所3.2%、幼稚園2.2%、認定こども園2.1%が目安です。ただし、この数値には法人本部への帰属経費が含まれているため、実際の園単体の利益率とは異なる場合があります。平均値より極端に低い場合、コスト構造に深刻な課題を抱えている可能性を示唆します。

3.人件費比率

収益総額に占める人件費の割合です。

保育所73.3%、幼稚園69.1%、認定こども園71.8%が全国平均です。人件費率が高すぎると経営を圧迫しますが、低すぎると職員の処遇改善が不十分な可能性があります。

【プロの視点】

比較する際は、自園と同じ「定員区分」「地域区分」のデータを見ることが重要です。定員90名の園と150名の園では、構造が全く異なります。e-Statで詳細データをダウンロードし、条件を絞り込んで比較しましょう。

これらの数値を一覧化することで、「なんとなく」感じていた経営上の強みや弱みが具体的な数値として浮かび上がります。例えば、人件費比率が高い場合でも、職員の給与水準が低いなら「人手が過剰」、給与水準が高いなら「高い質を提供できている」など、次のアクションが変わってきます。

比較結果を明確にすることで、「どこに経営改善のメスを入れるべきか」という次のステップが明確になります。

Step2. 適正な人件費・給与水準を検討する

調査結果の活用で、幼保業界の経営者が最も関心を寄せるのは「人」に関するデータではないでしょうか。自園の給与水準を基に、人材確保と職員定着に繋がる適正な人件費・給与水準を検討します。

- 処遇改善等加算の最大限の活用:加算を適切に運用している施設の給与水準は高くなる傾向があります。加算が職員全体へ適切に分配され、かつキャリアアップ研修などの要件が満たされているか、専門家(当社のような保育業界の知見がある専門家)の視点で再点検しましょう 。

- 給与テーブル・評価制度の見直し:平均値との比較をきっかけに、勤続年数や役職、スキルが適切に給与に反映される透明性の高い制度を整備します。これにより、職員のモチベーションと専門性向上を促します 。

人件費は支出の多くを占めますが、それは「質の高い保育」という付加価値を生み出すための投資とも言えます。調査結果を基に、この投資対効果を最大化する戦略を練りましょう。

【プロの視点】

給与を上げるだけが処遇改善ではありません。「有給休暇の取得しやすさ」や「研修機会の充実」も、職員定着の重要な要素です。給与とあわせて、働きやすさ全体を見直しましょう。

【経営者向け】保育士の給料アップで優秀な人材を獲得!給与体系の改善策と成功事例|中小企業診断士監修

「平均より給与が低いから上げる」という単純な話ではありません。「採用市場で戦える魅力的な水準」を維持しつつ、「経営を圧迫しない持続可能な収支構造」を実現することが重要です。

園全体の賃金水準もそうですが、頑張ったひとが報われるような評価制度を導入するというのも、大きな経営面での挑戦になります。

周りの園と同じことをしていると、保護者に選んでもらうのは難しい状況です。そうしたなかで大事になってくるのは、働く職員がいかに理念通りに働けているか、自主的に保育の質を高めていけるか、になっていきます。

年功序列の評価制度であれば、頑張っているひとは、物足りなさを感じて次のチャレンジの場を求めていくことにもなりかねません。

Step3. 次年度の事業計画・予算策定に役立てる

経営実態調査には、給与や収支差率だけでなく、費目別の支出割合も掲載されています。これを参考に、自園の予算配分が適切かを検証しましょう。

チェックすべき費目は以下の通りです。

1.事業費(教材費・給食費・光熱水費など)

保育所では収益の9.8%が平均です。自園が極端に高い場合、光熱水費等の削減余地があるかもしれません。逆に低い場合、教材費や研修費が不足していないか確認が必要です。

2.事務費(広報費・修繕費・通信費など)

保育所では10.0%が目安です。例えば、広報費が平均より極端に低い場合、園児募集で苦戦するリスクがあるかもしれません。ホームページやSNS運用に予算をかけているかが、今後の入園者数に直結します。

3.その他の費用(減価償却費など)

大規模修繕や建て替えを控えている場合、園の資金が十分かを確認しましょう。数年後に資金不足で困らないよう、減価償却費として計上されている金額に相当する資金は、積み立てを行っていくなど計画的な予算配分が必要です。

【プロの視点】

予算策定の際に「去年と同じ」で組んでいる園が多いのですが、これでは改善が進みません。調査結果を根拠に「今年はここに重点投資する」と明確にすることで、職員や理事会への説明もしやすくなります。

経費の構成は、土地や建物を自前で持っているか、賃貸で利用しているのか等、園の置かれている状況によって大きく変わります。

全国平均は目安にしつつ、「自分たちの園ではどのような経費構成にするのが理想的だろう?」と考えながら運営するのと、何も考えずに運営するのとでは、経営面で大きな差につながっていきます。

【保育業界特化】経営学で未来を切り開く方法が7分で分かる|中小企業診断士執筆

以上が、経営実態調査を自園の経営に活かすための3つのステップです。「データを見る→比較する→改善策を考える」という流れを習慣化することで、根拠のある経営判断ができるようになります。

もし「自園の数値をどう読み解けばいいかわからない」「改善策を具体化したい」とお感じの場合は、幼保業界専門のコンサルティング会社「いちたす」にご相談ください。経営実態調査の読み解き方から、実際の予算策定・給与体系設計まで、経営者の皆さまを伴走支援いたします。

幼稚園・保育所等の経営実態調査に関するよくある質問(FAQ)

経営実態調査の結果について、幼保業界の経営者様からよく寄せられるご質問に、当社の専門家がお答えします。

- Q自分の園が調査対象になった場合、回答は義務ですか?

- A

法的な回答義務はありませんが、協力が強く推奨されます。

この調査は「層化無作為抽出法」で対象施設が選ばれます。つまり、地域や定員規模のバランスを考慮して、ランダムに調査票が届く仕組みです。

回答は任意ですが、この調査結果が次年度以降の公定価格(施設が受け取る運営費)の改定根拠になります。業界全体の処遇改善や予算配分に直結するため、協力することで幼保業界全体の底上げに貢献できます。

令和6年度調査の回収率は、新制度幼稚園で78%、保育所で58%、認定こども園で69%でした。多くの施設が、業界のために協力していることがわかります。

- Q報告書の中で、特にどの部分を見ればよいですか?

- A

まずは「①収支差率」「②人件費比率」「③職員給与月額」の3つを確認しましょう。

- 収支差率(利益率)

自園の利益率が全国平均と比べてどうかがわかります。 - 人件費比率

収益のうち、何%を人件費に充てているかを示します。高すぎても低すぎても問題です。 - 保育士等の給与月額

自園の給与水準が業界平均と比べて適切かを判断できます。勤続年数とセットで見ることがポイントです。

さらに深く分析したい場合は、e-Statで「地域区分別」「定員規模別」の詳細データをダウンロードしましょう。自園と似た条件の施設と比較することで、より正確な経営判断ができます。

- 収支差率(利益率)

- Qこの調査結果は、都市部も地方も同じ平均値ですか?

- A

いいえ、地域や定員規模で数値は大きく異なります。公定価格自体も地域差を考慮して設定されているため、データを活用する際は、全国平均だけでなく、自園が属する地域の平均値や同規模の施設の結果を参照して比較することが、より精度の高い経営判断につながります 。

- Q「収支差率」とは、簡単に言うと何ですか?

- A

「収支差率(しゅうしさりつ)」とは、園の収入全体に対して、最終的に手元に残った収支差額(利益)がどれくらいの割合かを示す指標です 。いわゆる利益率のことです。

収支差率は、次の計算式で求められます。

収支差率 = (収益 − 費用)÷ 収益 × 100本調査での、この数値には「法人本部帰属経費」が費用に含まれています。つまり、法人本部に支払った管理費なども差し引かれた後の数値です。そのため、園単体で見ると実際にはもう少し余裕がある場合もあります。

- Q給与に関するデータは、処遇改善等加算を含んだ金額ですか?

- A

はい、経営実態調査における「職員の給与・賞与」のデータは、基本給に加えて、処遇改善等加算(しょぐうかいぜんとうかさん)を含む各種手当や賞与も合算した、実際に職員に支給された総額に基づいて集計されています 。そのため、このデータは、業界における給与水準を把握するために非常に重要です 。

- Qこの調査結果を、銀行からの融資の際に活用できますか?

- A

はい、業界標準を示す客観的資料として活用できます。銀行や信用金庫に融資を申し込む際、「自園の経営状況が業界平均と比べてどうか」を示すことで、説得力が増します。

- 業界平均との比較: 自園の収支差率や人件費率が業界平均と比べて健全であることを示す 。

- 成長戦略の根拠: 平均給与の動向などを基に、今後の処遇改善や採用計画が現実的であることを裏付ける 。

自園の決算書と併せて提出し、「全国平均と比べて、どこが優れているか」を明確に説明できるようにしておきましょう。

- Qデータを見てみたが、自園の課題が何か、どう改善すればよいか分かりません。

- A

専門家のサポートを受けることをおすすめします。経営実態調査のデータは、客観的な現状把握には役立ちますが、「では具体的にどうすればいいのか」という改善策までは示してくれません。

【よくあるお悩み】

- 収支差率がマイナスだが、どこから改善すればいいかわからない

- 給与を上げたいが、原資をどう確保すればいいかわからない

- 職員の定着率が悪いが、給与以外に何を改善すればいいかわからない

【解決策】

幼保業界専門のコンサルティング会社「いちたす」では、調査結果の読み解きから、具体的な改善策の立案、実行支援まで、伴走型でサポートしています。

- 自園の決算書と調査結果を比較し、課題を明確化

- 処遇改善等加算や人事院勧告分を活用した給与テーブルの見直し提案

- 事業計画・予算策定の実務支援

まずは無料相談で、お気軽にお問い合わせください。

「幼稚園・保育所・認定こども園等の経営実態調査」調査データを活用し、持続可能な園経営へ

「幼稚園・保育所・認定こども園等の経営実態調査」は、5年に一度実施される貴重な業界データです。しかし、この調査結果は、ただ眺めているだけでは何の意味もありません。

大切なのは、自園の数値と比較し、課題を見つけ、改善につなげることです。収支差率、人件費率、職員給与といった主要指標を確認し、「全国平均と比べて自園はどうか」「同じ地域・規模の施設と比べてどうか」を客観的に把握しましょう。

そのうえで、給与テーブルの見直し、予算配分の最適化、次年度の事業計画策定など、具体的なアクションに落とし込むことが重要です。データに基づいた経営判断は、職員や理事会への説明力を高め、銀行融資の際にも説得力を持ちます。

とはいえ、「データの見方がわからない」「改善策が思いつかない」という声も多く聞かれます。そんなときは、幼保業界専門のコンサルティング会社の力を借りることが成功への近道です。

幼保業界専門コンサルティング「いちたす」では、調査結果の読み解きから、給与体系の設計、事業計画策定まで、経営者の皆さまを伴走支援しています。まずは無料相談で、お気軽にお問い合わせください。持続可能な園経営の実現に向けて、一緒に歩んでいきましょう。