令和7年12月22日、こども家庭庁より事務連絡「令和7年度補正予算における公定価格の取扱いについて」が発出されたことはご存じでしょうか。

年度末を控え、多くの経営者様が気にされていた以下の不確定要素が、今回の通知によってようやくクリアになりました。

- 人件費の改定率

- 改定分の算出方法

- 改定分の支弁(支払い)について

特に今回は、これまでの改定に加え、新設された「運営継続支援臨時加算」という重要な項目も含まれています。

本記事では、この通知文をわかりやすく読み解き、「人件費の改定率」や「臨時加算」の詳細はもちろん、来たる年度末に向けて施設側が取るべき実務アクションについて詳しく解説いたします。

この「補正予算における公定価格の取扱いについて」という事務連絡は、公定価格の改定率をお知らせするために毎年発出されているものです。しかし、令和7年度に関しては、例年とは比較にならないほど「盛りだくさん」な内容となっています。改定率だけでなく、支給スケジュールや給与改定の重要性、市町村への要請事項等、別紙資料を用いて詳細に説明がなされています。

本記事では、それらの通知や別紙の内容を整理し、要点をお伝えしておりますので、ぜひご一読いただけますと幸いです。

この記事を監修した人

関西の税理士法人にて公益法人に対して決算・申告書作成、財務コンサルティングを担当。 2017年、同税理士法人の仙台支店に転勤。 2019年7月に税理士法人を退職後、株式会社いちたすに参画。

得意分野:幼稚園・保育園・認定こども園の経営・財務コンサルティング。 少子化がますます進む東北で、今後数十年、安定して運営していける園づくりの支援を行う。 新規園の設立や代表者の代替わりなどの際は、法人に入り込んで、伴走型の支援を行うこともある。

宮城県中小企業診断士協会 会員

令和7年12月22日通知「公定価格の取扱い」の最重要ポイント

こども家庭庁の通知の内容は、園の経営の根幹に関わる大変重要なものです。

しかし、いくつもの文章を正確に読み解くことは膨大な時間と知識を必要とします。

そこで「まずは要点だけ知りたい」「自園への影響を把握したい」という忙しい経営者の方向けに、今回の通知で決まったことの全体像を以下に要約しました。

そもそも何が決まったのか?

通知に記載があったのは、主に以下のトピックです。

- 改定率

- 支給対象者と時期について

- 令和8年度以降の動き

- 運営継続支援臨時加算の新設

それでは各項目について、詳しく見ていきます。

本記事では、行政特有の細かなニュアンスまで正確にお伝えするため、あえて通知の原文を引用しております。

とはいえ、日々の業務でお忙しく、じっくり読み込むお時間がない経営者様も多いかと存じます。 その場合は、引用部分をざっと流し読みしていただき、その下にある解説・要約を中心にご確認いただければ幸いです。

令和7年度の人事院勧告について

まずは、令和7年度の人事院勧告についての内容から確認していきます。

要点①人件費の+5.3%引き上げ

こども家庭庁の事務連絡に以下のような記載があります。

(1)内容・趣旨等

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

公定価格において、令和7年人事院勧告に伴う国家公務員の給与改定に準じ、算定の基礎となる職員の人件費を+5.3%程度引き上げるものである。

この国家公務員の給与改定に伴う公定価格における人件費の改定分(以下「改定分」という。)は、保育士・幼稚園教諭等の処遇改善の重要性を鑑み、補正予算によりその所要の額を確保し、年度当初に遡って賃金等を引き上げるために措置したものである。

また、処遇改善は、単に職員の賃金改善に繋がるだけではなく、保育・教育分野における人材確保や、ひいてはこどもへの保育の質の確保にも繋がり重要である。そのため、こども家庭庁としても、「こども未来戦略」(令和5年 12 月 22 日閣議決定)に基づき、「民間給与動向等を踏まえた更なる処遇改善を進める」こととしており、令和6年 12 月の「保育政策の新たな方向性」においては「他職種と遜色ない処遇を実現する」ことを掲げ、所要の額の確保に努めてきているところである。

こうした趣旨から、改定分は、迅速かつ確実に職員に支払われる必要があるものである。

まとめると、このようになります。

- 人事院勧告への準拠

国家公務員の給与改定に準じ、公定価格の算定の基礎となる人件費が約5.3%引き上げとなりました。 - 年度当初(4月)への遡及

これは補正予算により所要額を確保し、4月に遡って賃金等を引き上げるための措置です。 - 通知の目的

他職種と遜色ない処遇を実現し、保育人材の確保と保育の質を維持することを目的としています。

ここで重要なのは、「算定の基礎となる人件費が+5.3%程度引き上げられた」という事実です。よく「今の給与を5.3%上げるのか」「昨年の勧告比なのか」とご相談をいただきますが、正しくはあくまで【公定価格の算定の基礎となる職員の人件費】を「+5.3%」引き上げたということです。では、実際にいくら支給すべきか。具体的な金額の算出方法は「【2025年最新版】人事院勧告とは?プロ解説 保育園経営への影響・実務対応ガイド」に記載の算定方法をご確認ください。

要点②支給のルールと対象者

続いて、支給のルールと対象者に関わる内容です。

(2)対象者

今般の給与改定に伴う処遇改善の対象となる者については、子どものための教育・保育給付交付金の交付に係る特定教育・保育施設、特定地域型保育事業所及び特例保育を行う施設又は事業所で通常の教育・保育に従事する職員のうち、令和7年度補正予算の積算上は、常勤職員として公定価格の基本分単価の対象としている施設長、主任保育士、保育士、調理員等の職種を対象としている。

ただし、これは公定価格の積算上の取扱いであり、職員の給与の決定は一義的には各設置者及び事業者の判断で行われるものであるため、改定分を活用した賃金改善は、通常の教育・保育に従事する職員全てが対象に成り得る。(3)改定分の使途について

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

改定分は人件費であることから、全額を迅速かつ確実に一時金等による賃金の支払(実際の支払いが翌年度となる場合においても、今年度の追加的支払分であることを賃金の項目上明確に管理すること。)及び法定福利費等の事業主負担に充てる必要がある。

特に、処遇改善等加算の区分2及び区分3(以下「処遇改善等加算」という。)を算定する施設・事業所については、全額を賃金の支払及び法定福利費等の事業主負担に充てることが加算認定の要件となっていることに留意すること。

なお、改定分は、職員の給与のベースアップを行い、その差額を一時金等の形で支払うことを基本としつつ、各施設・事業所の事情により、その他の方法で改善を図ることも妨げない。

ただし、対象者や支払う額が恣意的に偏ってはならないことに留意すること。

ここでのポイントをまとめます。

- 対象者

施設長、保育士、調理員など、通常の教育・保育に従事する全職員が対象になり得ます。 - 使途の限定

改定分は全額を人件費(賃金および法定福利費の事業主負担)に充てます。 - 改善の方法

ベースアップを行い、その差額を一時金等で支払うことが基本とされています。

「+5.3%」という数字は、あくまで「常勤職員(基本分単価の職種)」を基礎に積算されています。 しかし、実際の給与改定は法人の判断に委ねられるため、通知には「通常の教育・保育に従事する職員全て」が対象になり得ると明記されました。したがって、雇用形態に関わらず広く配分可能ですが、別事業に専任の職員は対象外となります。また、特定の職員への厚遇など、対象や金額が恣意的に偏らないよう注意喚起がなされている点も押さえておく必要があります。

要点③支払いスケジュール(期限の厳守)

次に、支払いのスケジュールについて読み解いていきます。

④ 施設・事業所への要請事項

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

ア 職員への速やかな支払いについて

(ア) 基本的な要請事項

改定分の支払に当たってのスケジュールについて、別紙2のとおりまとめたので、職員への支払いに向けた準備を進めること。

②のイのとおり、市町村には、改定分について3月中に管内の施設・事業所に支弁することを求めているところ、あらかじめ、それまでに各職員に支払う額を検討しておき、3月中には職員に改定分が支払われるようにすること。可能であれば、市町村からの支弁を待つことなく、保育士等に支払える状態になったら速やかに支払うようお願いする。

なお、改定分の額の算出が困難であるといった声もあるが、概ねの見込を算出して年度末に支払うなどの方法も考えられる。(1)の趣旨や、処遇改善実態調査において約 63%の施設・事業所が3月には一部又は全額の支払いを行っていたことを踏まえ、可能な限り速やかに職員に支払うこと。

また、改定分によって、単純に賃金が改定率分(+5.3%等)増えるなどの誤解の声も聞かれるため、改定分の趣旨や内容等について職員向けに説明をすること。なお、説明に当たっての参考資料として別紙5を作成したので、活用されたい。

(イ) 改定分の支払が3月以降になる場合

3月中に全額の支払が難しい場合であっても、約 73%の施設が、7月中には改定分の全額を支払っていることを踏まえ、夏季の賞与(夏季の賞与がない場合は7月中)までには支払うこと。

改定分の支払が3月以降になる見込みの施設・事業所については、支払予定時期について、職員に必ず周知すること。

専門用語が並ぶ長文を読み解くのは一苦労ですが、要点さえ押さえることができれば安心です。

それでは、ここでのポイントを整理していきます。

- 原則

令和8年3月中の支払いが求められます。 - 最終期限

3月が困難な場合でも、夏季賞与(遅くとも7月中)までには全額を支払うこととされています。 - 周知義務

3月以降の支払いになる場合は、支払予定時期を必ず職員に周知しなければならないとされている - 参考資料の提供

人件費の改定に伴う支払いスケジュール(別紙4)と職員向けの説明資料(別紙5)が別紙にて提供されています。

これらのポイントから、「支払期限の厳守」と「職員への説明」を求める国の意図を読み取ることができます。

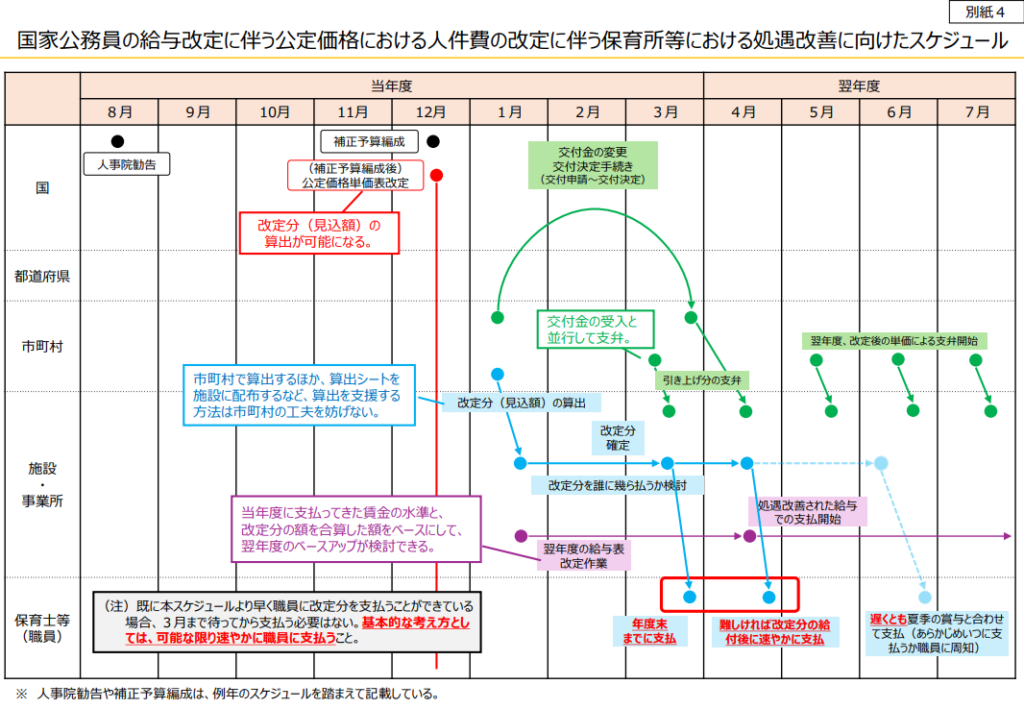

(令和7年12月16日付け事務連絡別紙4))

「別紙4」の支払いスケジュールには、

- 令和7年度の人件費の改定分を、遅くとも令和8年の夏賞与に合わせて支給すること

- 令和7年度の人件費の改定分を踏まえた、令和8年度の給与表・給与規程等の改定に、計画的に取り組むこと

が示されています。

これまでは、人勧改定に伴う差額分について、市町村からの支払いが翌年度にずれ込むケースが多くありました。これが、施設側が「年度内に職員へ支給したくてもできない」という事態の一因となっていました。

こうした状況を防ぐため、こども家庭庁は自治体に対し、「年度内に支払うこと」を通達しています。 それと同時に、施設側に対しても「可能であれば自治体からの入金を待たず、先行して職員へ支給してほしい」との要請がなされている点が重要です。

要点④令和8年度に向けた給与表等改定の重要性

ここまで通知文を読み解いてきましたが、幼保施設の経営者として重要な考え方をここで押さえておきましょう。

それは、令和7年度の人件費の改定分は「令和7年度に限った支給」ではないということです。

通知文には以下のように記載があります。

④ 施設・事業所への要請事項

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

イ 令和8年度における給与表等の改定について

例年、公定価格は、給与改定に伴う処遇改善により人件費部分を増額し、翌年度当初の単価も、その額において積算するような流れで改定を行ってきている。その場合、改定分の額が翌年度当初を単価に含めて4月分から支弁されることとなるため、改定分の額分のベースアップが可能となる。

このことを踏まえ、今般の改定を踏まえて次年度以降の給与表、給与規定等の改定にも計画的に取り組むこと。

公定価格の令和8年度当初の単価は、令和7年度の補正予算で改定された額をベースに積算されています。そのため、令和7年度の人勧分は当年度に支払って終わり、ではなく令和8年度の給与改定に反映する必要があります。

詳しくお知りになりたい方は、「【2025年最新版】人事院勧告とは?プロ解説 保育園経営への影響・実務対応ガイド」をご一読ください。(※該当箇所にジャンプします)

令和8年度の公定価格には、当然ながら今回の改定分(令和7年度人勧分)が組み込まれます。しかし、年度が変われば園児数や取得加算も変動するため、純粋な増額分が見えづらくなっています。

特に昨今は少子化の影響で園児数が減少し、そもそも園全体の収入が下がっているケースも少なくありません。 そのため、単価自体は上がっているのにその恩恵を実感できず、「収入は減ったのに、賃上げで人件費率だけが高騰している」という苦しい感覚に陥りがちです。

こうした複雑な収支構造の分析や、今後の経営舵取りでお悩みの方は、ぜひお気軽にお問い合わせくださいませ。

また、令和8年度の給与改定時には、処遇改善等加算による3つの区分の趣旨に沿った賃金体系になっているか、確認するよう求められています。

なお、「長く働くことができる」職場環境を構築する上では、経験年数や職責に応じた賃金体系を構築することが重要と考えられるところ、処遇改善等加算による、定期昇給等(区分1)、賃金改善(区分2)、職員の技能・経験の向上に応じた賃金改善(区分3)の活用方法についても、その趣旨に沿ったものとなっているか、給与表、給与規定等の改定と併せて点検されたい。

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

処遇改善等加算については、こちらの記事で詳しくご紹介しておりますので詳しくはこちらをご確認くださいませ。

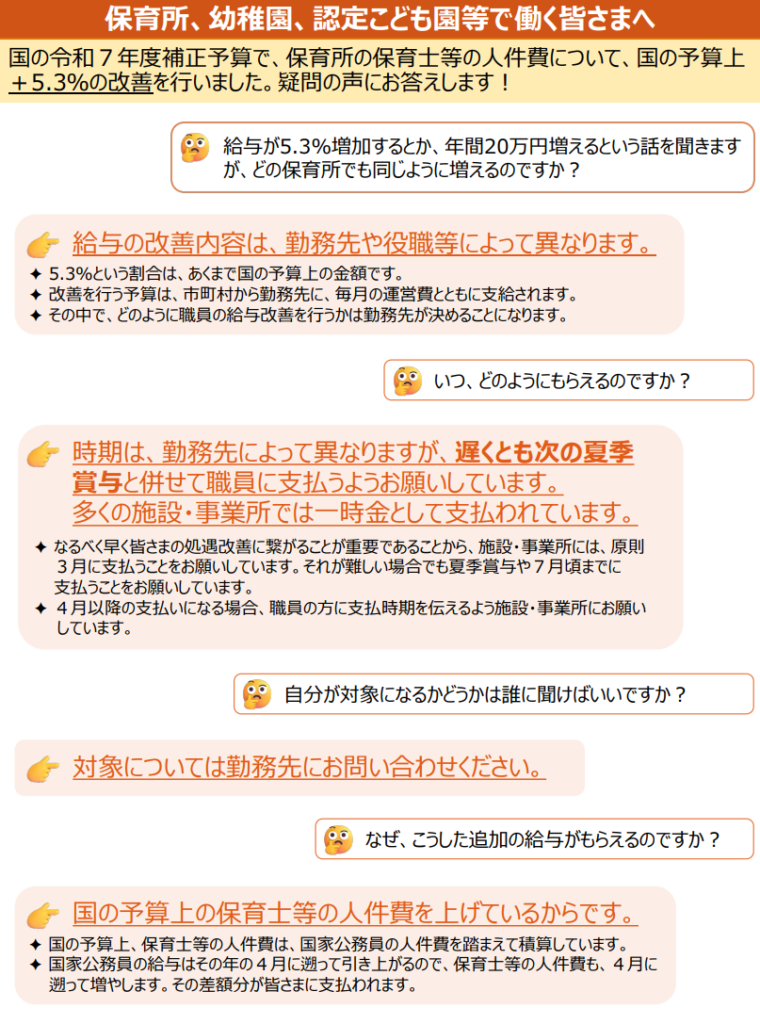

職員への説明

今回の事務連絡では、参考資料として職員向けの説明資料(別紙5)が示されました。

園で働く職員にも、この通知に関しての説明を行うこととなります。

職員が認識するべきこととしては以下の点が挙げられます。

- 国の人件費予算が5.3%改善し、令和7年4月分まで遡って支給されること

- 「一律5.3%増」ではなく、園が規程に基づき配分を決めること

- 支払いは原則3月、遅くとも7月(夏季賞与等)までに支給が行われること

また、このような内容を伝えると職員の安心につながりやすいです。

- 人件費の改定分は、100%職員の人件費(賃金・社会保険料)に充てることを明言

- 経験や役割を考慮した園独自のルールで、恣意的な偏りなく配分することを説明

- 支払いが4月以降になる場合でも、「〇月に支給予定」と時期を具体的に周知

- 今回の増額は、教育・保育の専門性を国が認め「他職種と遜色ない処遇」を目指す一環であることを強調

「自分の園は大丈夫なのか?」

「本来支給されるべき賃金がもらえてないのではいか」

経営者が知らないうちに、職員がこのような不安を抱えているかもしれません。

制度について自園ではどのような運用をしていくのか、説明の機会を設けることが重要です。

今回の通知における大きな特徴は、初めて「現場職員向けの周知資料」が公表された点です。

これまでも国は「改定分は全額人件費へ充てること」を通達してきましたが、実態として現場まで十分に行き渡っていないことへの強い懸念があったのではないでしょうか。 あえて職員へ直接情報を届けることで、現場から施設側へ支給を求める動きを促すような、こども家庭庁の無言のプレッシャーを感じさせる内容となっています。

こども家庭庁から市町村等への要請事項

本通知は、形式上はこども家庭庁から各都道府県の担当者へ宛てた事務連絡となっています。

しかし、ここには施設側へのメッセージだけでなく、「市町村への要請事項(自治体はどう動くべきか)」もしっかりと記載されています。 自治体が国から何を求められているかを把握しておくことは、今後の行政対応をスムーズに進めるための重要な知識となります。その詳しい中身を見ていきましょう。

改定分に係る作業

まずは、改定分に係る作業について見ていきましょう。

ア 改定分の算出について

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

「施設型給付費等に係る処遇改善等加算について」(令和7年4月 11 日こ成保 296、7文科初第 250 号。以下「処遇改善等加算留意事項通知」という。)の第4の5の(2)のとおり、施設・事業所において改定分が職員に対して速やかに支払われるよう、市町村においては、既に把握している各施設等に関する情報(各月ごとの利用子ども数や加算の取得状況等)に基づき、改定分の額を算定し、管内の施設・事業所に速やかに周知すること。

本要請は令和6年度補正予算においても行ったところ、約 69%が、改定分の額を自ら算出ないし算出シートを配布する等の工夫により、管内の施設・事業所への支援を実施していた。

給付費等の請求に係るやりとりは各市町村で様々なケースがあり、必ずしも施設・事業所が4月以降の請求内容から自ら簡便に算出できる状況ではない場合もあるところ、(1)の趣旨等を踏まえ、改めて、管内の施設・事業所への支援を要請するものである。

- 改定分の算出について

施設側ではなく、市町村において改定分の額を算定し、周知するよう求めています。

園で改定分を算出することは難しいため、市町村等が施設・事業所を支援することが改めて要請されています。

令和7年度以前の事務連絡においても、原則として市町村側で改定額の算出を行うよう要請がなされていました。 しかし、弊社のご支援先でも、やむを得ず施設側で計算を行ったり、確定額の通知が翌年度の実績報告時になったりと、対応に苦慮されるケースが見受けられました。

実際、こども家庭庁の調査でも、約30%の自治体では算出シート等の提供も難しく、施設側で算出を行っていたという結果が出ています。 こうした状況を踏まえ、本通知では円滑な支給事務を進めるため、改めて「市町村において金額を算出して提示すること」が要請されています。

続いては、市町村から園へ改定分を支給するタイミングについてです。

イ 改定分の支弁について

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

子どものための教育・保育給付交付金の変更交付決定が市町村に行うのは例年3月になるところ、3月中に管内の施設・事業所に改定分が支弁されるよう変更交付申請と並行して施設・事業所への支弁の手続きを進めること。

また、可能であれば、変更交付決定を待たずに、1月までの改定分を2月の時点で支払うなどの対応をお願いする。

- 改定分の支弁(支払い)について

3月中に改定分が施設・事業所に支払われるよう、手続きを進めることが求められています。

また、可能であれば変更交付決定を待たずに、1月までの改定分を2月の時点で支払うなどの対応もお願いされています。

処遇改善等加算における対応

「改定分(人勧分)」と「処遇改善等加算」は、実務上切っても切れない関係にあります。

なぜなら、今回の改定分(人勧分)の実績報告は、例年「処遇改善等加算の実績報告書」の中に組み込む形で行われるからです。 今回の通知文においても、この加算の取り扱いについて重要な記載がありました。ここからは、「処遇改善等加算」に関わる記述について読み解いていきましょう。

ウ 加算の認定について

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

加算の認定については、現在、各市町村(一部の加算は都道府県)において適宜の時期に行われているところ、改定分の金額を算出する際に改定分が生じる加算の認定がされていないことが、施設・事業所にとって速やかな支払に取り組みにくくなるといった意見もあるところ、速やかに加算の認定を終えていただくようお願いする。なお、翌年度以降においても同様であるため、令和9年度の加算認定についても、遅くとも 12 月前には終わるよう事務を進めていただくようお願いする。

エ 処遇改善等加算の要件の確認の徹底について

改定分については、確実に全額を人件費として支払うこととしているところ、ごく一部、本要件について適切に認識がされていない施設・事業所が見られた。この中には、処遇改善等加算の算定を行っていると回答した施設・事業所もあった。

改めて、管内の施設・事業所に対して、改定分の使途等について周知・徹底を図るとともに、施設・事業所の改定分を市町村において算出しておき、処遇改善等加算の実績報告においてその額が計上されているかを確実に確認すること。

また、改定分の全額を人件費に充てていない施設・事業所が確認された場合、充てていない分を追加で支払うよう指導すること。

なお、この要請は令和6年度の改定分についても同様である。

- 加算の認定について

改定分の金額の算出に間に合うよう、速やかに加算の認定を終えるよう求められています。

翌年度以降も同様に、令和9年度の加算認定は遅くとも12月前に終えるよう記述があります。 - 処遇改善等加算の要件の確認について

改定分は確実に全額を人件費として支払わなければならないところ、一部人件費以外に充てていた施設・事業所があったため、使途(使い道)の認識を市区町村が周知すること、また実績報告において確認を徹底するよう求められています。

改定分の全額を人件費に充てていない施設・事業所があった場合は、充てていない分を追加で支払うよう指導することが要請されています。

今回の通知では、自治体に対し「改定分が全額人件費に充当されているか」を、処遇改善等加算の実績報告書を用いて確実に確認することを求めています。これは実質的に、例年よりも審査の目が厳しくなることを意味します。

さらに注意すべきは、わざわざ「この要請は令和6年度の改定分についても同様」と明記されている点です。 つまり、これから迎える令和7年度分だけでなく、すでに支給済み(または進行中)の令和6年度分まで遡ってチェックされる可能性があります。 「うっかり要件を満たせていなかった…」という事態を避けるためにも、改めて改定分の使い道が適切かどうか、今のうちに自園の数字を見直しておきましょう。

翌年度の給付費の支弁について

また、翌年度(令和8年4月~)の給付費の支弁についても記述があります。

翌年度の給付費等の支弁に当たっての改正後単価の適用について

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

保育士等の処遇の改善や、これを通じた保育人材確保のためには、給与のベースアップを図ることが重要と考える。

施設・事業者には、④のイのとおり、ベースアップを要請するところ、ベースアップを行う上では、改定分を基本分単価に反映させた翌年度当初の単価表に基づいて支弁を行う必要がある。

このことを踏まえ、市町村においては、4月分の給付費等の支弁について、速やかに翌年度当初の単価表に基づき行うようにすること。

- 翌年度の給付費等の支弁に当たっての改正後単価の適用について

保育士の処遇改善、人材確保のためには給与のベースアップが必要。

それを行う上で、市町村は速やかに4月分の給付費等の支弁を行うことが求められています。

一部の自治体では、給付費(委託費)管理システムの改修が追いつかず、やむを得ず「旧単価」のまま支払いが続けられるケースがあります。

しかし、施設側としては、新年度(4月)以降も引き上げた給与水準で職員へ支給し続けなければなりません。入金は旧単価、支払いは新給与となれば、その差額は施設の持ち出しとなってしまいます。 そのため本通知では、こうした不整合を解消すべく、自治体に対して「4月分からの単価を速やかに更新すること」を求めています。

令和7年度特有のトピックと注意点

今回の補正予算には、通常の人事院勧告分の対応以外にも重要な加算が含まれています。

以下、詳しく解説していきます。

運営継続支援臨時加算が新設

今回から運営継続支援臨時加算というものが新設されました。

(1)趣旨等

(出典:こども家庭庁「令和7年人事院勧告に伴う国家公務員給与改定等を踏まえた令和7年度補正予算における公定価格の取扱いについて」)

保育所等においては、こどもたちが集団で生活する場として、普段からこどもを取り巻く多様な危険を的確に捉え、その発達の段階や地域特性に応じた取組を継続的に着実に実施する必要がある。一方で、昨今の物価高騰などを受け、食材料費をはじめ、様々な物の価格の変動が急激であり、質の確保された食事の基となる食材料の確保や安定的な教育・保育の継続が困難な状況にある。

このため、物価上昇といった厳しい環境の中でも、質の確保された食事の安定的な提供をはじめ、安定的な教育・保育を継続して提供できるよう、「運営継続支援臨時加算」を創設することとした。公定価格では、例年、過去の物価変動を踏まえた事業費の見直しを行い、年度当初の基本分単価の見直しに反映しているところであるが、直近の物価変動の状況を踏まえ、令和7年度に限っての限定的な対応として、簡便かつ迅速に施設・事業所に届くよう、公定価格の加算という方式により施設の規模に関わらず一定額の支援を行うこととしたものである。なお、本加算は、光熱水費や食糧費等の特定の費目を対象としたものではない。

施設の規模や地域の状況等によっては、引き続き、足元の物価高騰への対応が必要となることも想定されるため、地域の状況等を勘案し、「重点支援地方交付金を活用した保育所・幼稚園・認定こども園等の支援について」(令和7年 11 月21 日付け事務連絡)のとおり、「重点支援地方交付金」の活用についても検討す

るようお願いする。

本加算は、速やかに施設・事業所に支弁するため、令和8年1月分の給付費において請求することとしているが、1月分としての支弁に間に合わない場合、適宜、準備ができ次第、精算をすること。

こちらの概要をざっくりとまとめました。

- 趣旨:物価高騰(食材料費・光熱水費等)の中での安定的な運営を支援するため、令和7年度に限り創設

- 内容:施設の規模に関わらず、令和8年1月分において一定額を支援(幼稚園・保育所等は10万円等)

- 特徴:人件費の改定分とは別枠であり、特定の費目(光熱水費等)に限定せず活用可能

一言で言うと、「物価高騰(特に食材費など)に対応するため、令和7年度限定で、施設の規模に関わらず一定額が支給される」という内容です。

- 対象施設:公定価格の対象となる全ての施設・事業所(幼稚園、保育所、認定こども園、家庭的保育事業、小規模保育事業、事業所内保育事業及び居宅訪問型保育事業所)

- 単価:

- 幼稚園、保育所、認定こども園:10 万円(認定こども園は教育標準認定:5万円、保育認定:5万円)

- 小規模保育事業所、事業所内保育事業所:5万円

- 家庭的保育事業所、居宅訪問型保育事業所:2万5千円

園の財政状況に応じて、光熱費の補填や修繕費など、柔軟に運営資金として活用して差し支えありません。この項目については、しっかりとチェックしておきましょう。

人件費の改定分に関する今後(令和8年度以降)の動き

さらに本通知では、令和8年度以降の将来的な動きについても言及されています。

特に、国が整備を進める「プラットフォーム」の稼働には要注目です。 これが導入されれば、申請業務や報告フローといった園の事務体制が大きく変わる可能性があります。今のうちからアンテナを張っておきましょう。

①新システムの稼働と事務負担軽減

・公定価格の請求や審査を行う新システムがリリースされる予定

・毎月の請求情報を基に、人件費の改定分の「見込額」や「確定額」がシステム上で算出可能になり、施設側の事務負担が大幅に軽減される予定

・新システムの稼働に伴い、現在認められている「調整率0.9を乗じる簡便な算出方法」は廃止される予定

・今後はシステムを通じた「本来の計算方法(改定前の単価による給付費と改定後の単価による給付費の差額)」が標準となる予定

・人件費の改定分を早期に算出するため、加算の認定手続きを12月前に完了することも検討され、より計画的な運営が可能になる予定

保育業務施設管理プラットフォームとは、給付業務(申請・審査)や監査業務(書類提出・確認)の各種手続きをオンラインで効率的に処理する為の基盤となるものです。処遇改善等加算に限らず、給付金自動計算機能や監査書類提出機能があり、令和8年4月度から運用が開始されます。

あくまでこのプラットフォームの導入は「市町村の任意」であり、国が強制するものではありません。

しかし、見逃せないのが「調整率0.9を乗じる簡便な算出方法」がいずれ廃止されるという点です。 簡便法が使えなくなれば、システム未導入の市町村の計算業務は増えることになります。そう考えると、形式上は任意ですが、「実質的には導入せざるを得ない」流れになっているとも言えます。

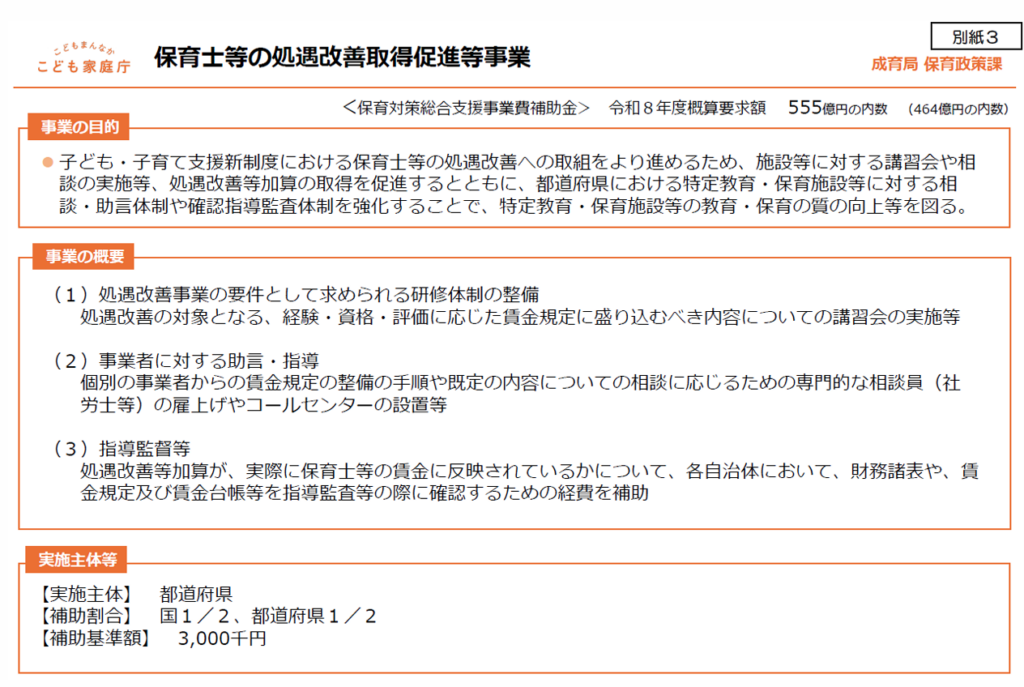

②処遇改善を支えるサポート事業

子ども・子育て支援新制度における保育士等の処遇改善への取り組みをより進めるため、そして教育・保育の質の向上のため、保育士等の処遇改善取得促進事業がスタートします。

- 社会保険労務士などの専門家への個別相談や講習会を通じて、賃金規定整備等のサポートを公費負担で受けられるようになります。

- 自治体による指導監査体制が強化され、これまで以上に加算額の確実な還元と適正な人件費管理が求められるようになると考えられます。

弊社(株式会社いちたす)では、これまで処遇改善等加算に関する説明会やセミナーを数多く開催し、複雑な制度をわかりやすくお伝えしてきた豊富な実績がございます。専門的なサポートを必要とされる自治体のご担当者様、また自園の対応についてご相談されたい施設様は、ぜひお気軽にお問い合わせくださいませ。

【福島市役所様・第2回開催】幼児教育・保育施設に向けた処遇改善等加算説明会の講師を担当しました

【和歌山県庁様】処遇改善等加算セミナーの講師を担当しました|第1回 処遇改善等加算の基本と全体像

まとめ

今回の事務連絡は、「公定価格(人件費)+5.3%引き上げ」という、経営にとっても職員にとっても非常にインパクトの大きい内容でした。

しかし、単にお金が入ってくるのを待つだけではなく、「遡及支給の計算」「職員への説明」「次年度に向けた規程の改定」など、施設側が能動的に動かなければならないタスクが山積しています。

最後に、施設長・経営者の皆様が直近で取り組むべきアクションを3点に絞って整理しました。

【今すぐ取り組むべき3つのアクション】

- 支給計画の策定:3月中に支払うか、夏季賞与(7月)までか、園の資金繰りと合わせて決定する。

- 職員への周知:金額だけでなく「いつ支払われるか」「どのような計算根拠か」を明確に説明し、安心感を醸成する。

- 規程の整備:今回の一時的な対応だけでなく、令和8年度以降の「新しい給与表」の作成に着手する。

処遇改善に関する業務は、計算ミスや説明不足が一つあるだけで、職員の不信感に繋がりかねないデリケートな問題です。

いちたすでは、今回の改定に伴う給与表の変更や、処遇改善等加算の運用に関するご相談を承っております。 少しでも不安な点があれば、まずはお気軽にお問い合わせください。

保育園・幼稚園・こども園経営のご相談なら幼児教育・保育専門コンサルティング会社いちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

人事院勧告分への対応はもちろん、処遇改善等加算の配分方法や、今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。