「保育園・幼稚園経営は儲かる?」という疑問に、幼児教育・保育業界専門の経営コンサルタントがホントのことをお話します!

業界の基礎知識から、保育園・幼稚園経営について、儲ける為に必要な事についてまとめています。

また、厚生労働省が調査した令和元年度「幼稚園・保育所・認定こども園等の経営実態調査」の結果を基に、収支状況について解説しました。

既に保育園・幼稚園の運営をされている方は、「経営実態調査」の結果と自法人の収支状況とを比較してみてはいかがでしょうか?

後半では、利益が出ている認可保育園、認定こども園の経営モデルケースもご紹介しております。

本記事では、あえて「儲かる」という言葉を使っていますが、保育園や幼稚園といった公的な施設でも、安定して運営していくためには資金を残していくことはとても重要です。

経営者が私腹を肥やすためではなく、園児のため・職員のためにも、儲けることは大切です。

必要な経費をケチったり、職員の賃金水準を低く抑えることで資金を残してきた園は、これから先、苦しくなってきます。

園児のためにしっかりと投資を行い、職員が安心してキャリアを積むことが出来るように賃金体系を設計し、そこまでしたうえで、資金を残していける状態を本記事では「儲かる」としています。

保育園・幼稚園業界の基礎知識

保育園・幼稚園が儲かるかどうか知る為に理解しなければならないのが保育園・幼稚園の業界の実態です。

ここでは、保育園・幼稚園業界の基礎知識について解説します。

保育園・幼稚園の種類

一般的に保育園・幼稚園と分けられることが多いですが、幼児教育保育施設には様々な施設類型があります。

それぞれに特徴があるのですが、ここでは簡単に大枠をご説明します。

- 保育園

0~5歳児の保育を必要とする子どもを預かる児童福祉施設です。

保育園にも、認可保育園・認可外保育園・小規模保育園・企業主導型保育園等、種類が多くあります。- 認可保育園についてはこちらの記事で詳しく解説しています。

【プロが解説】認可保育園とは? 入園条件や保育料、メリット・デメリットをご紹介 - 認可外保育園はこちら

【プロが解説】認可外保育園とは? 入園条件や補助金についてご紹介 - 企業主導型保育園はこちら

【プロが解説】企業主導型 保育園について5分でわかりやすく解説

- 認可保育園についてはこちらの記事で詳しく解説しています。

- 幼稚園

3歳児から利用できる教育施設です。文部科学省が管轄しています。

従来の私学助成を活用した幼稚園と、新制度に移行し施設型給付を受ける幼稚園があります。 - 認定こども園

教育・保育を一体的に行う施設です。保護者の就労要件にかかわらず利用が可能です。- こども園についてはこちらの記事で詳しく解説しています。

【2023年最新版】こども園について経営者が知るべき3つのポイント

- こども園についてはこちらの記事で詳しく解説しています。

保育園・幼稚園の収入源

保育園と幼稚園は、どのように収入を得ているのでしょうか。

それぞれ細かな違いがあるものの、施設類型によって大きく2つに分けられます。

こちらも全てを説明すると、かなり長くなってしまうので大枠だけご説明します。

まずは、認可保育園、新制度に移行した施設型給付を受ける幼稚園、認定こども園です。

小規模保育事業や家庭的保育事業も同様の仕組みです。

市区町村から支払われる財政支援(=委託費、施設型給付)が主な収入源です。

委託費・施設型給付は、公定価格と呼ばれる国が決めた基準により算定されます。

公定価格は、預かる子どもの年齢、保育する時間、施設の所在する地域、施設の定員等によって子ども一人あたりの単価が異なります。

また、委託費以外にも国や市区町村が事業として行っている補助金も一つの収入源です。

- 委託費については、こちらの記事で詳しく解説しています。

参考記事:【プロが解説】保育園 委託費について経営者が知るべき3つのポイント - 公定価格はこちら

参考記事:【令和4年度最新版】保育園の公定価格について経営者目線で7分で解説 - 保育園補助金はこちら

参考記事:【プロが解説】保育園補助金の基礎知識!補助金から事例までご紹介

続いては、従来制度の私学助成を活用した幼稚園です。

私学助成の幼稚園の収入源は、運営費補助金、授業料(無償化対象外部分)、上乗せ徴収(特定保育料)、その他補助金です。

その中でも大きな割合を占めている運営費補助金は、算定方法が不明確です。

というのは、計算方法は決まっているのですが、都道府県内の幼稚園の園数や総園児数で案分するなどの調整が入ることがあるためです。

企業主導型保育園は、実施主体である児童育成協会から受け取る運営費補助金が主要な収入源です。単価の考え方など、基本的には公定価格の考え方と似ています。

保育園・幼稚園業界の経営について

保育園・幼稚園業界の主な収入源である委託費や補助金の大部分は「税金」です。

そのため、保育園が受け取る委託費には、様々な基準や使途制限があります。

例えば委託費の「30%基準」では、積立を行った後の支払資金が30%を超えてはいけない、つまり「あまり資金を持ち過ぎてはいけません」という決まりがあります。

委託費の基準について、詳しく知りたい方はこちらの記事をご確認ください。

参考記事:【プロが解説】保育園 委託費について経営者が知るべき3つのポイント

一般企業であれば、利益が出ることはとても良いことなのですが、保育園でしっかりとお金が残っているということは「保育士の給与や園児に対して適切に使えていないのでは…?」と考えられてしまいます。

それでは「保育園・幼稚園の経営では儲かってはいけないのか?」 と思ってしまいますが、法人としてきちんと利益を出していかなければ、

- 教職員の給料を払うことができない

- 保育環境を整備できない

- 園の存続自体が危ぶまれるといった状況

になってしまいます。

利益を出しているからこそ、安定した園運営ができ、充分な保育士を雇用することができ、より良い保育を行うことができます。

とはいえ、基準や使途制限はあるので決められた範囲内で適切に経営していくことが、保育園・幼稚園業界では求められます。

幼稚園や保育園・こども園等では、年に数回、大きな補助金の不正受給がニュースになりますが、不正をして、収入を増やそうとするのは論外です。

法律違反を犯して、儲けようとするのは絶対にあってはなりません。当然ですが、不正を犯さないと資金を残していくことが出来ない、というわけではもちろんありません。

適法に運営をして、かつ資金を残していくことはできます。儲けることが出来ている園では、保護者に喜ばれる保育を行っていたり、様々な事業に取り組んでいたりと、利益を出すための経営努力がしっかりとなされています。

保育園・幼稚園経営は儲かるか?

ここまでは、保育園・幼稚園業界の基礎知識を確認しました。

それでは本題の「保育園・幼稚園経営は儲かるのか?」について

内閣府が実施した令和元年度「幼稚園・保育所・認定こども園等の経営実態調査」の結果を基に解説していきます。

公定価格の設定等の検討に資するよう、幼稚園・保育所・認定こども園等の経営実態を把握するために実施した調査です。

収支状況の他にも、職員給与などの調査結果を公表しています。

記載されている金額は、全て年間の金額です。

令和元年度の調査のため、令和5年度のいま改めて確認すると、隔日の感がありますが…。

国が行った大規模な調査は貴重ですので、以下の項目で詳しく見ていきます。

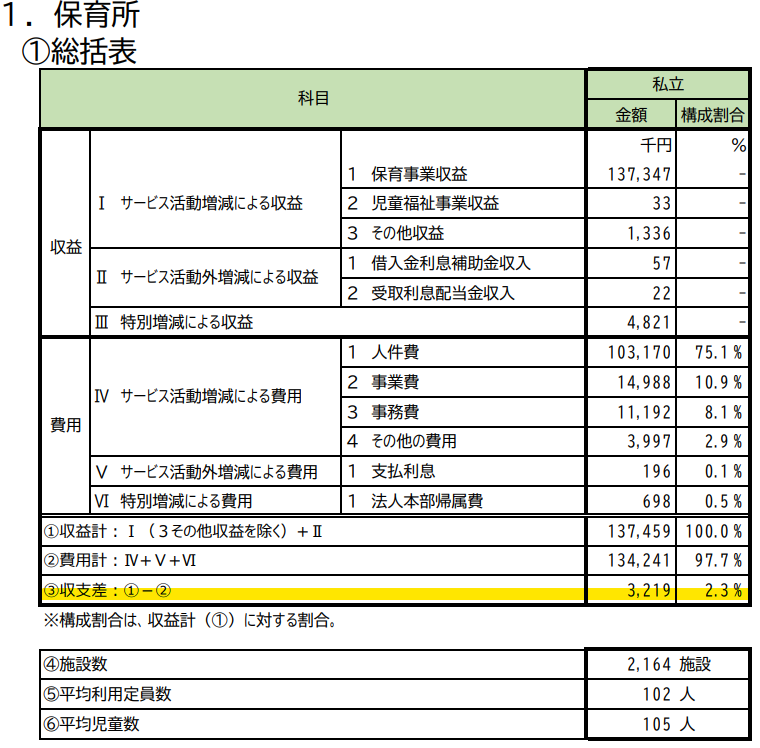

認可保育園は儲かるか?

まずは認可保育園です。

収支差を確認すると、2.3%の利益、金額にすると320万円ほどの利益が出ています。

先述したように、認可保育園の収入は公定価格で算定される部分が大きいため、公定価格に左右されます。

例えば、子ども一人当たりの単価が一番高い「20/100地域」と一番低い「その他地域」の収支差で比べてみます。

| 地域区分 | 収支差 |

|---|---|

| 20/100地域 | 9,914千円(4.6%) |

| その他地域 | 2,408千円(2.1%) |

このように単価が異なる地域区分別にみると、差が大きく開きました。

この調査結果は、あくまでも平均として捉える必要がありますが、金額としては少ない印象を受けました。

収支差額として1,000万~3,000万円近く残せている保育園も多くあります。

調査の対象となった保育園の中には、赤字の保育園も含まれていると考えられるため、平均としては少ない金額になっていることが考えられます。

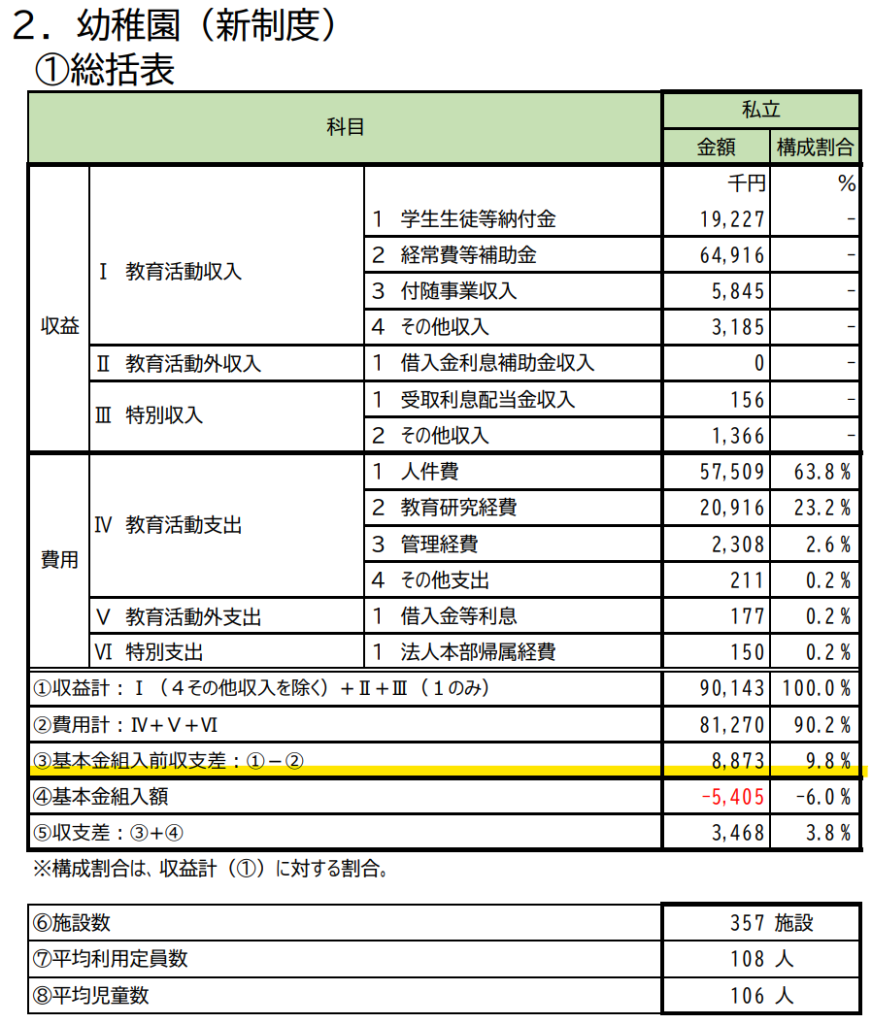

幼稚園は儲かるか?

続いては、幼稚園です。

ここでは新制度に移行した幼稚園の収支状況を確認していきます。

(私学助成幼稚園の調査資料はなかなか一般に公開されません…)

幼稚園では「収支差」ではなく「基本金組入前収支差」に注目します。

収支差は890万円と先ほどの保育所の倍以上の金額ですね。

こちらも地域区分別に見るとやはり大きく差が開いていました。

| 地域区分 | 収支差 |

|---|---|

| 20/100地域 | 18,105千円(14.1%) |

| その他地域 | 6,593千円(8.79%) |

令和5年7月時点で、私学助成の幼稚園・新制度に移行した幼稚園のどちらも、利用定員を大幅に割り込んでいる園が増えてきています。

令和元年度調査では、平均利用定員数108人に対して、平均児童数106人と、多数の園は利用定員を上回っていたと推測されますので、ここ数年で幼稚園を取り巻く環境は、本当に大きく変わりました…。

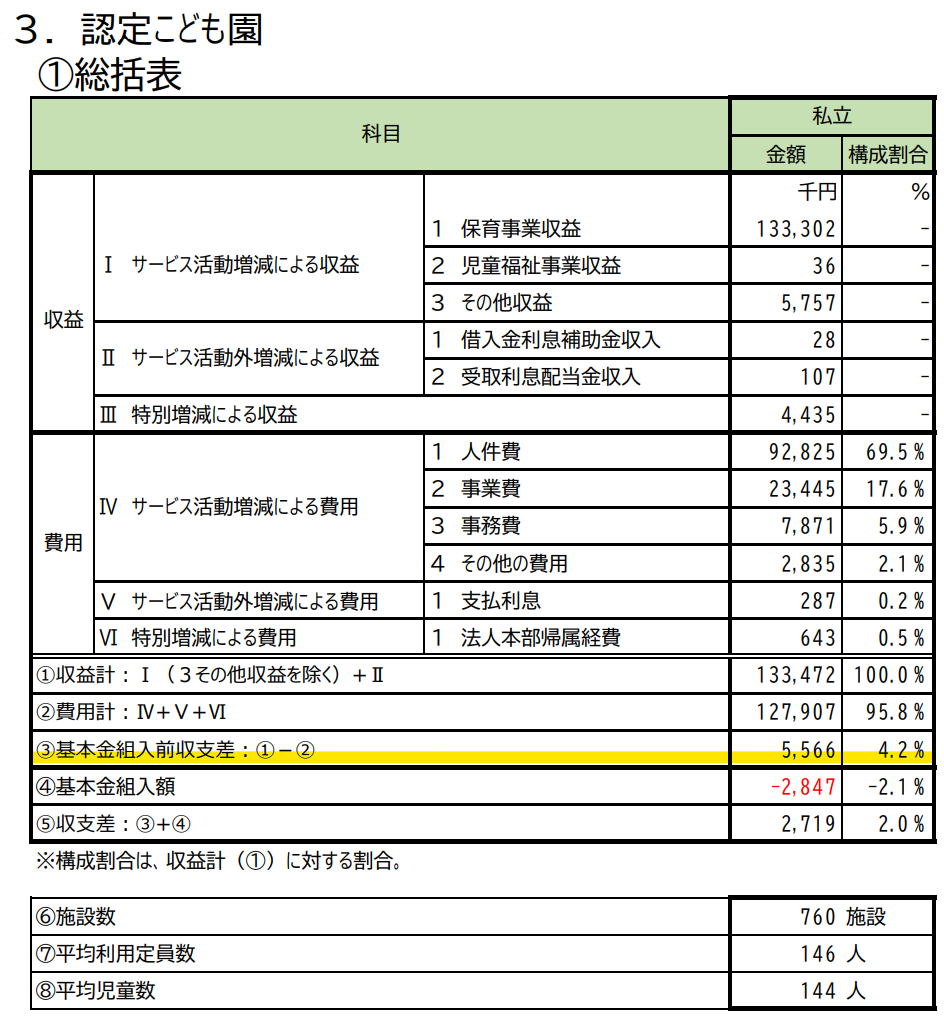

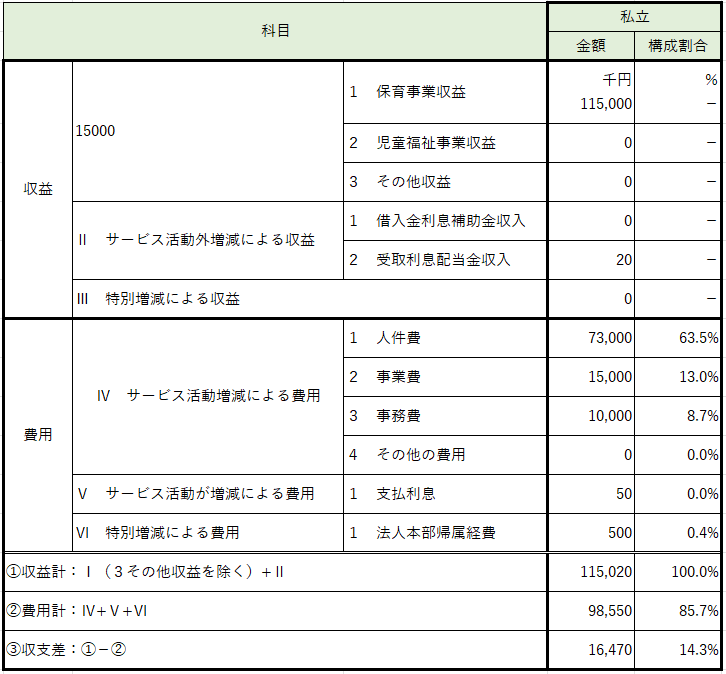

こども園は儲かるか?

続いては認定こども園です。

認定こども園も幼稚園と同様に「基本金組入前収支差」を見ます。

新制度に移行した幼稚園よりも資金は残せていないが、保育所よりは残せている、という結果でした。

保育所と認定こども園で、主な科目を比較します。

| 科目 | 保育所 | 認定こども園 |

|---|---|---|

| 保育事業収益 | 137,347千円 | 133,302千円 |

| 児童福祉事業収益 | 33千円 | 36千円 |

| その他収益 | 1,336千円 | 5,757千円 |

| 人件費 | 103,170千円(75.1%) | 92,825千円(69.5%) |

| 事業費 | 14,988千円(10.9%) | 23,445千円(17.6%) |

| 事務費 | 11,192千円(8.1%) | 7,871千円(5.9%) |

| その他の費用 | 3,997千円(2.9%) | 2,835千円(2.1%) |

| 収支差 こども園は基本金組入前 | 3,219千円(2.3%) | 5,566千円(4.2%) |

調査の対象施設の平均利用定員数等、完全に同条件の比較ではないことに注意が必要ですが、保育事業収益がほとんど同じ額なのに比べ、認定こども園はその他収益が大きい額となっています。

これは、上乗せ徴収分と考えられます。保育園では、保護者から上乗せで徴収金額を設けることは、難しいことが多いのですが、認定こども園では「教育充実費」のような形で、保護者に追加で負担して頂いている園が多いです。

一方で人件費は保育所の方が高く、認定こども園では70%以下に抑えることができており、結果的に認定こども園の方が利益が出ています。

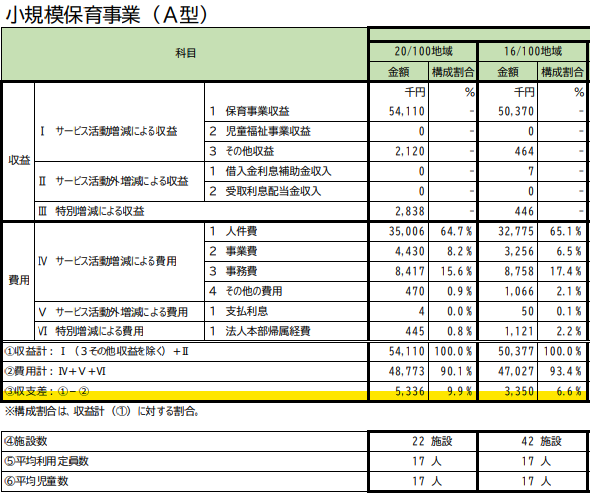

小規模保育園は儲かるか?

最後は小規模保育園です。

ここでは参考に小規模保育事業A型の収支状況を見ていきます。

小規模保育事業が他の施設類型と異なっている点は、他の施設類型は「20/100地域」という公定価格の単価が高い地域区分の方が儲かっているのですが、小規模保育事業は「その他地域」の方が率でいうと儲かっています。

| 地域区分 | 収支差 |

|---|---|

| 20/100地域 | 5,336千円(9.9%) |

| その他地域 | 4,862千円(12.1%) |

と言っても、規模が小さいため額は少なくなってしまいますが、収益率が良いです。

施設も大きく作らなくて良いので、初期費用の回収が早いという特徴があります。

小規模保育事業は、その名の通り小規模な施設のため、初期投資を低く抑えることが出来るというメリットがある反面、小規模なため、園児数が減少した際には、簡単に赤字になってしまうというデメリットがあります。

おまけ:認可外保育園は儲かるか?

残念ながら、認可外保育園の収支状況がわかるデータがなかったのですが…

当社にご相談いただく認可外保育園を経営されている方は、経営に苦しんでいる方が多い印象です。

理由としては、以下のようなことが考えられます。

- 公定価格のような財政支援を受けられない

- 活用できる補助金が少ない

- 待機児童解消による入園児の減少

以下では、認可外保育施設向けの対策も記載しておりますので、読み進んでいただけますと幸いです。

保育園・幼稚園経営で儲ける為に必要な事

ここからは、保育園・幼稚園経営で儲けるための方策を紹介いたします。

利益が出る為に経営最適化を行う

利益を出すためには、収入を最大にし、経営の最適化を図る必要があります。

その方法として、以下のようなものがあります。

- 利用定員の変更

施設の実情に応じて利用定員を最適化することで収入が増える可能性があります。

認可保育園等では、定員が少ない方が公定価格の単価は上がります。

とはいえ、実際の利用児童数と乖離がある場合はペナルティがありますので、施設に合わせた利用定員の設定が必要です。 - 職員配置の検討

保育園やこども園では加算の仕組み上、無理をしてでも保育士(保育教諭)の人数を増やしたほうが、収入が増え、人件費分を加味しても残るお金が増える場合もあります。

ただし、保育士の採用は、法人運営において大きな決断となるため、しっかりとしたシミュレーションを行うことが大切です。 - 施設類型の検討

例えば、現在運営している施設が幼稚園の場合、3歳児未満も預かることができる認定こども園に移行した方が経営が安定する、ということもあります。

しかし、大規模法人では認定こども園の移行が逆効果となることもありますので、根拠を持った検討が必要です。 - 加算の検討

どの加算を取るのか、取らないのか、又は取れる加算を取りこぼしていないか、確認が必要です。1つ1つの加算額は少ないかもしれませんが、それが12か月分積み重なると意外と大きな金額になります。

当社では、上記のような経営最適化のご支援を行っております。

利用定員の変更一つとっても、

・年齢別の人数内訳

・1号認定、2号認定、3号認定の内訳

・保育料の設定

・定員変更に伴う職員配置の検討

と様々なパターンを組み合わせながらの検討が必要です。

当社では貴法人に最適な経営・運営が出来るようご支援しております。

まずは無料相談でお悩みをお聞かせください。

法律関係の情報を継続的に得る

保育園・幼稚園経営は、収入源が限られているので一つでも取りこぼしてしまうと大きな損失となります。

特に補助金や助成金は、新年度施行の法律が改正され、交付要件も変更されることがあります。

よく確認していなかったがために、例年通り受け取れていた助成金が交付されない! ということもあります。

補助金の取りこぼしも損失となりますが、取れないはずの補助金を受け取っていて、後から多額の返還を求められた時はそれ以上の損害です。

「知らなかった」ではすまされないため、法律関係の最新情報は常に押さえておきましょう。

当社HPで最新情報を随時公開するようにしていますが、顧問先様限定でより速報性が高く、具体的な内容のメールマガジンを発行しています。

顧問契約以上の契約をご締結頂いている顧問先様には、追加料金なしでご利用いただいております。

このような、自分から情報を取りに行かなくても、自動的に入ってくる仕組みを構築することも重要になってきます。

認可保育園を目指す(認可外向け)

こちらは認可外保育施設向けの方策です。

認可外保育園から認可保育園に移行することで、安定した収入を得ることができます。

保育士の配置基準、施設の設備基準等を満たす必要があり、その他にも書類の作成や所轄庁との事前協議等、認可取得のために必要なことは沢山あります。

しかし、認可保育園に移行することで、委託費による収入を得ることができますし、補助金や加算のメニューも増えます。

まずは、施設の状況や地域の人口動態を把握し、認可保育園に移行した場合のシミュレーションを行うことをお勧めいたします。

複数園の経営を目指す

複数の施設を運営することによって、より経営が安定します。

例えば、2園運営していれば、1園の経営が悪化しても、もう片方の園の経営が安定していれば資金繰りに影響はない、という体制を作ることも可能です。

また、保育士の先生方の人事交流もできる等メリットは多くあります。

しかし、新規園の設立が抑制されている地域が増えてきています。

そういった場合はどうすればいいのか?

民間移管に手を上げて、複数園の経営を目指していく手もあります。

市町村の財政を効率化の観点から、公立園の民間移管は今後も続いていく可能性が高いため、チャンスとも言えます。

儲かる保育園・幼稚園経営のモデルケース

ここでは、儲かる保育園・幼稚園経営のモデルケースについてご紹介いたします。

儲かる認可保育園の経営モデルケース

一般的には、定員90名又は120名がある程度の収入が見込め、また保育士配置等の観点からも運営がしやすくバランスのとれた定員と言われています。

今回は、定員90名の認可保育園の経営モデルケースをご紹介します。

定員内訳はこちらです。また、6/100地域の保育園とします。

| 0歳児 | 1歳児 | 2歳児 | 3歳児 | 4歳児 | 5歳児 |

| 6人 | 12人 | 12人 | 20人 | 20人 | 20人 |

保育園・幼稚園は入園児数が収入に直結します。

そのため、定員が埋まっていること、保育士等が適正に配置され加算をしっかりと取れていることが前提条件となります。

在籍園児数が同じでも、年齢の内訳によっても収支は大きく変わります。

例えば、3歳以上児が多く0・1歳児の園児が少ないと、委託費は下がります。では0・1歳児を多くすれば良いかと言われると、そうではありません。低年齢児が増えるほど保育士が必要となり人件費が利益を圧迫することになります。

園児数のバランスも大切です。

儲かる認定こども園の経営モデルケース

続いては、儲かる認定こども園の経営モデルケースをご紹介します。

こちらは定員130名を想定しました。地域区分は同じく6/100地域です。

| 0歳児 | 1歳児 | 2歳児 | 3歳児 | 4歳児 | 5歳児 |

| 12人 | 12人 | 16人 | 30人 | 30人 | 30人 |

認定こども園でも同様に定員が埋まっていること、保育士等が適正に配置され加算をしっかりと取れていることが前提条件となります。

認定こども園の場合は、1号と2・3号のバランスをどのように取るか、上乗せ徴収をどのようにするのか、どのような補助金事業を利用するのか、といったことにも大きく左右されます。

「実際に自分の園では、どのようになるのだろう?」と悩まれるかと思いますが、当社では無料相談も行っておりますので、お気軽にご連絡ください。

よく頂くご質問(faq)

ここでは、「保育園・幼稚経営は儲かる?」という疑問をお持ちの方から、よく頂く質問にお答えいたします。

- Q今から脱サラして業界に参入して幼稚園・保育園の経営を行った場合、儲かるのでしょうか?

- A

結論から申しますと、地域によって異なりますが全くの新規参入は難しい状況です。

数年前までは待機児童が大きな問題となり、それを解消するために保育施設を増やしていました。しかし、ここ最近では保育施設の整備が進んだこともあり、新規保育園の設立は落ち着いてきています…。国の政策も保育の量から質へと転換をはじめています。

「儲けたいから幼稚園・保育園の業界に参入する」という方には、かなり厳しい現状です。

- Q幼稚園や保育園の園長はいくら位の給料なのでしょうか?

- A

本記事で取り上げた令和元年度「幼稚園・保育所・認定こども園等の経営実態調査」の中に職種別職員の給与状況が掲載されています。

その調査によると、施設の規模や園長の雇用状況によって異なりますが、保育園の園長の年収は平均680万円ほどです。

保育園の主な収入である委託費では、使途が決められているため、あまり高額な金額に設定することはできません。例えば、宮城県では人件費の割合は70%程度が目安とされており、園長先生の年収についても、高額な場合は行政監査で指摘が入ります。

委託費の使用使途については、こちらの記事で詳しく解説しています。

参考記事:【プロが解説】保育園 委託費について経営者が知るべき3つのポイント幼稚園では、必要な経費であることはもちろん必須ですが、資金の使用使途はありません。

幼稚園の園長の年収については、こちらの記事で詳しく解説しています。

参考記事:【2023年最新版】幼稚園経営者が知るべき経営難を生き抜く5つのポイント

儲かる保育園経営なら専門コンサルティングのいちたすへ

保育園・こども園・幼稚園を経営するうえで、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

今後どのように運営していけばよいか、給付費(委託費)や補助金はしっかりと取れているのかといった経営・財務に関するご相談から、保育士・職員に外部研修を行ってほしい等の人材育成に関するご相談まで、幅広くご支援しています。

いちたすについて

株式会社 いちたすでは、保育園・こども園・幼稚園の経営者の皆様に対して、経営・運営・財務に関するコンサルティングを専業で行っています。

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

「会計事務所は法人設立からお世話になっているから変えたくない」というお声を頂きます。

そのような場合は、会計・税務ではなく、

- 委託費の加算の取りこぼしがないか、第三者に確認してもらいたい。

- 認定こども園への移行を考えているが、何から手を付ければよいかわからない。

- 処遇改善をどのように取り入れていけばよいか、他園がどのように行っているかを知りたい。

などのお悩みに対してご支援・コンサルティングを行う顧問(相談)契約もあります。こちらは、セカンドオピニオンのようにお使いいただくことも可能です。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば相談契約、コンサルティング契約ですと

で引き受けております。

「複数施設を運営しているが本部で契約したい」「打ち合わせは2か月に1回でよい」など、オーダーメイドでご契約内容を作成いたしますので、お気軽にご連絡ください。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。