処遇改善等加算の実績報告書を作成しなければならないけど、

- どの書類を作成すればいいかわからない

- 書類のどこに何を入力すればいいかわからない

- 実績報告書の作成目的を理解しないまま、何となく作成している

こんなモヤモヤを抱えているのは、貴園だけではありません。

中には自治体に聞いても理解できない、他に相談できる人もいない、その結果1人で抱え込む方もいらっしゃるのではないでしょうか。

本記事では、処遇改善等加算の基礎知識から実績報告書の作成目的を理解した上で、具体的な記入例と入力方法を知ることで、処遇改善等加算の実績報告書の作成方法を網羅的に理解することができます。ぜひ最後までじっくりとお読みいただき、貴園の書類作成にお役立てくださいますと幸いです。

弊社では、処遇改善等加算Ⅰ・Ⅱ・Ⅲの書類作成支援から配分額の検討支援まで、幅広く支援しております。処遇改善等加算制度に長く向き合ってきた弊社ならではの支援にご興味を持っていただいた方は、下記ボタンよりお気軽にお問い合わせくださいませ。

なお、本記事で紹介している記入例は一例で、所属される自治体の基準等と異なる場合がございます。

実際に書類を作成される際は、所属される自治体からの通知や作成マニュアル等を十分にご確認ください。

私は自治体で処遇改善等加算の実績報告書の審査を3年間担当していましたが、処遇改善等加算制度と作成書類との繋がりを理解するのにとても時間がかかりましたし、今でもわからないことに出会います。

特に最初はわからないことだらけで出口のないトンネルを進むような感覚に陥るかもしれませんが、理解が進んでくれば自治体からの指摘に対して質問をしたり、スムーズに回答できるようになるはずです!

処遇改善等加算の基礎知識

まずは処遇改善等加算の基礎知識についておさらいしておきましょう。

処遇改善等加算とは?

処遇改善等加算とは、自治体が幼児教育・保育施設に支給する給付費(委託費)における人件費に対する加算のことです。

処遇改善等加算は、他業種に比べ賃金水準の低い保育士の給与を改善することで、保育人材の確保を目指す国の取り組みに基づいています。

処遇改善等加算の制度に関する解説は、下の記事で詳しく解説しておりますので、本記事と併せてお読みになると、より処遇改善等加算制度への理解を深めることができます。

なお、本記事における処遇改善等加算制度は、施設型給付費等を受ける幼児教育・保育施設向けとなるため、企業主導型保育施設や私学助成を受ける幼稚園などが受ける制度と異なる点、ご了承ください。

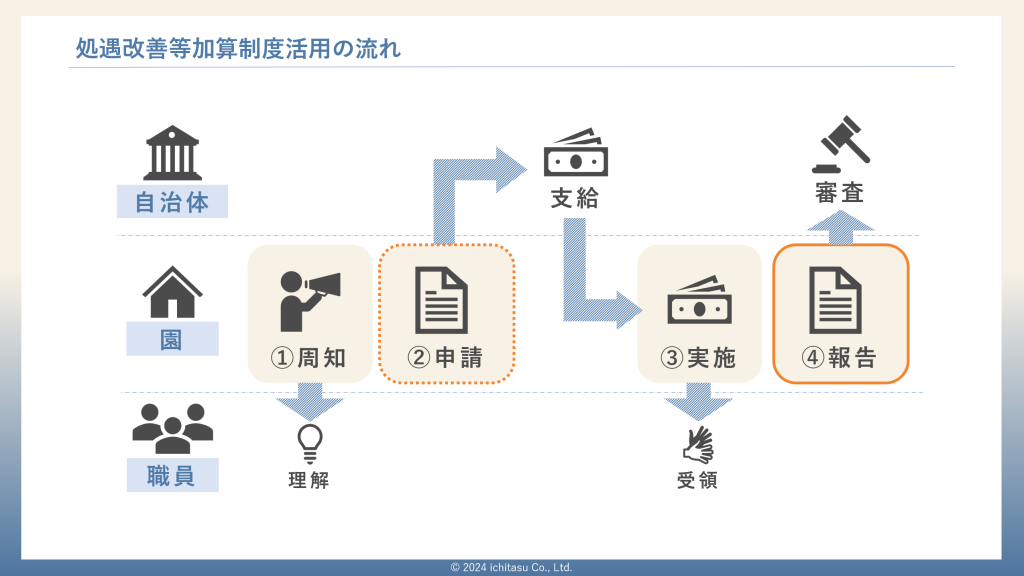

処遇改善等加算の申請~実績報告の流れ

具体的な書類作成の解説に入る前に、申請や実績報告書が処遇改善等加算制度のどこに位置づけられているのかを理解するために、処遇改善等加算制度活用の流れをご紹介します。

施設型給付を受ける幼稚園・保育園・こども園では、大きく分けて下記の4つの流れに沿って処遇改善等加算制度を運用していきます。

- 職員への周知

- 自治体への申請

- 処遇改善の実施

- 処遇改善状況の実績報告

まず、処遇改善の実施内容を計画し、就業規則や給与規程、等級表などの明確な根拠を書面で整備し、すべての職員に周知することで理解してもらいます。

その上で、処遇改善等加算の申請書を提出します。

その申請内容を受けて、自治体から処遇改善等加算の金額が支給されるので、計画に沿って処遇改善を実施していきます。

職員は基本給や手当、一時金などで、その処遇改善の金額を受け取ります。

年度が終わると、実際にどのくらい処遇改善を行ったかを、実績報告書として自治体に提出し、自治体が審査します。

以上が、処遇改善等加算制度活用の流れの全体像です。

実績報告作成の目的

では次に、実績報告書を作成する目的についてもおさらいしておきましょう。

実績報告書の作成目的を一言でいうと「実際にどのくらい処遇改善を行ったかを自治体に報告するため」といえますが、具体的に実績報告書でどんなことを証明することを自治体から求められているのか、加算Ⅰ・Ⅱ・Ⅲに分けて下にまとめてみました。

- 処遇改善等加算Ⅰ

⇒ (新規事由ありの場合)賃金改善を行った金額が、賃金改善要件分の加算額(※)と同額以上であること

⇒ (新規事由なしの場合)支払った賃金が、起点賃金水準と同額以上であること - 処遇改善等加算Ⅱ・Ⅲ

⇒ 加算額(※)が職員に支給されていること

(※)加算額の中には、法定福利費等の事業主負担増加総額を含みます

実績報告で作成する書類について

それでは、本題となる実績報告で作成する書類について、具体的に解説を進めていきます。

実績報告の書類様式の説明

処遇改善等加算の実績報告書では、書類の様式が決まっています。そのため、実際に実績報告書を作成する際は、自治体から指定された実績報告書の様式を使うようにします。

今回は、こども家庭庁の通知文書「施設型給付費等に係る処遇改善等加算について」で示されている書類の様式をもとに、実績報告の書類をご紹介していきます。

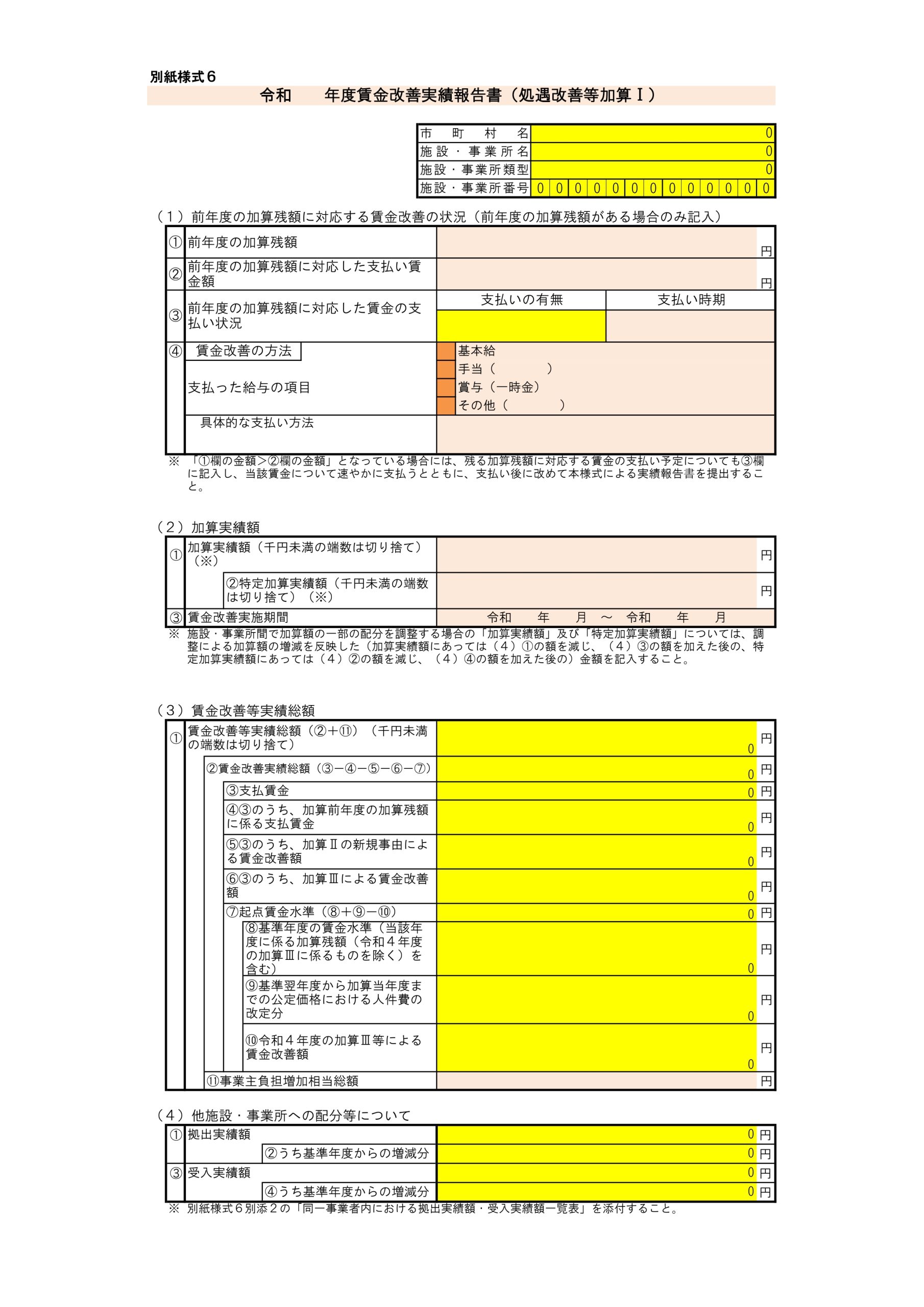

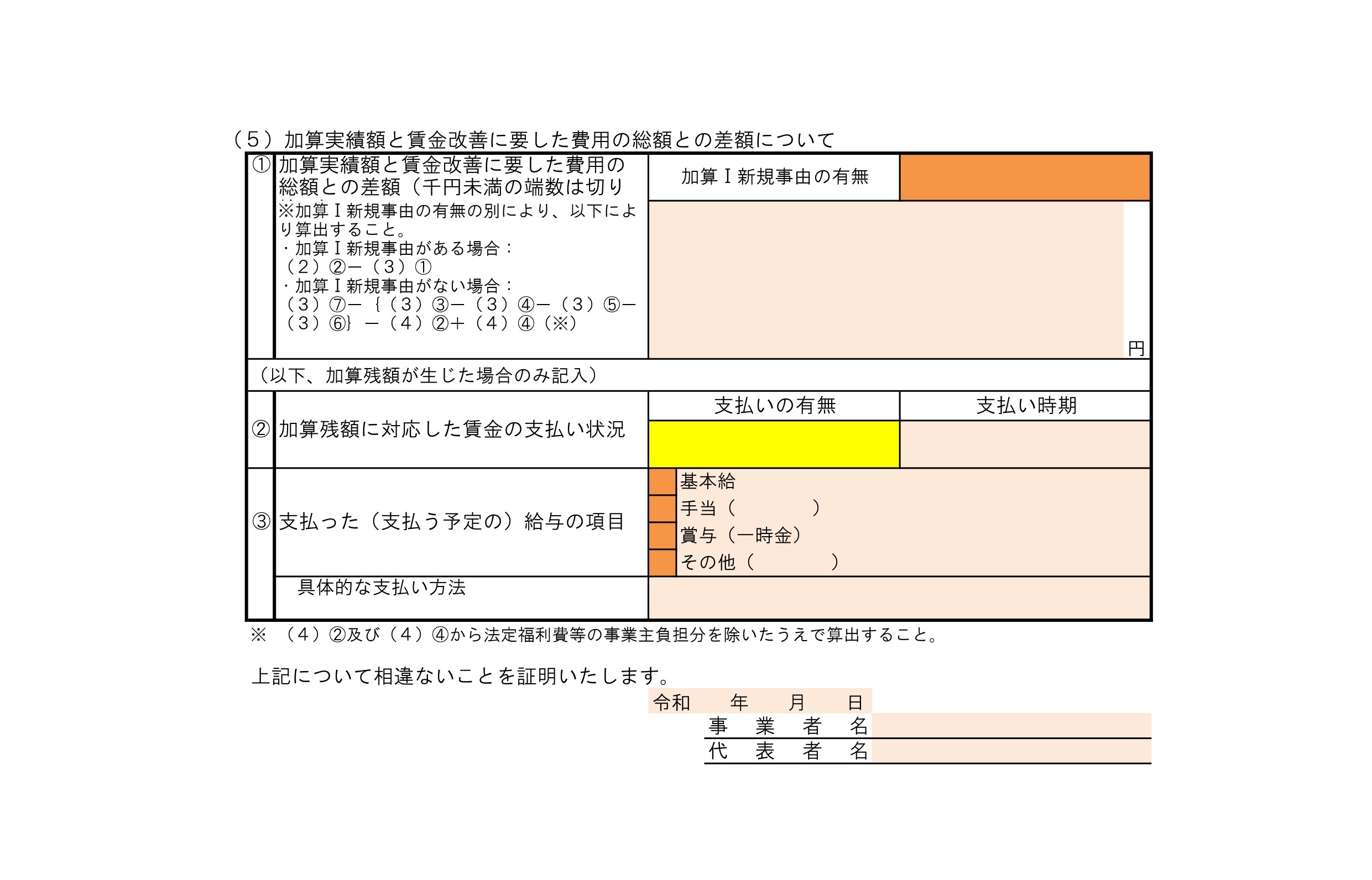

【様式6】賃金改善実績報告書(処遇改善等加算Ⅰ)

処遇改善等加算Ⅰの実績報告で使用する様式の1つ目は「別紙様式6 賃金改善実績報告書(処遇改善等加算Ⅰ)」です。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

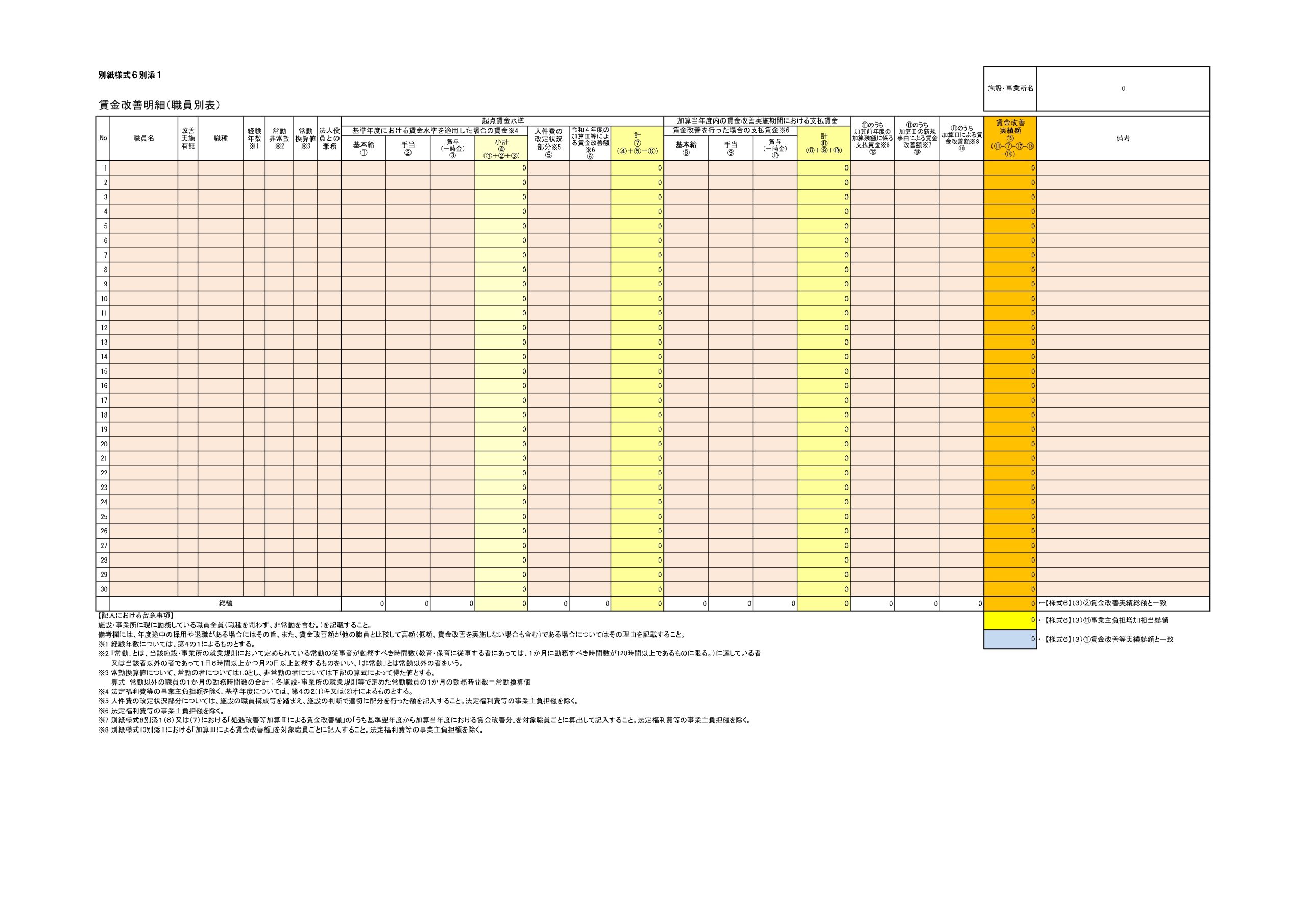

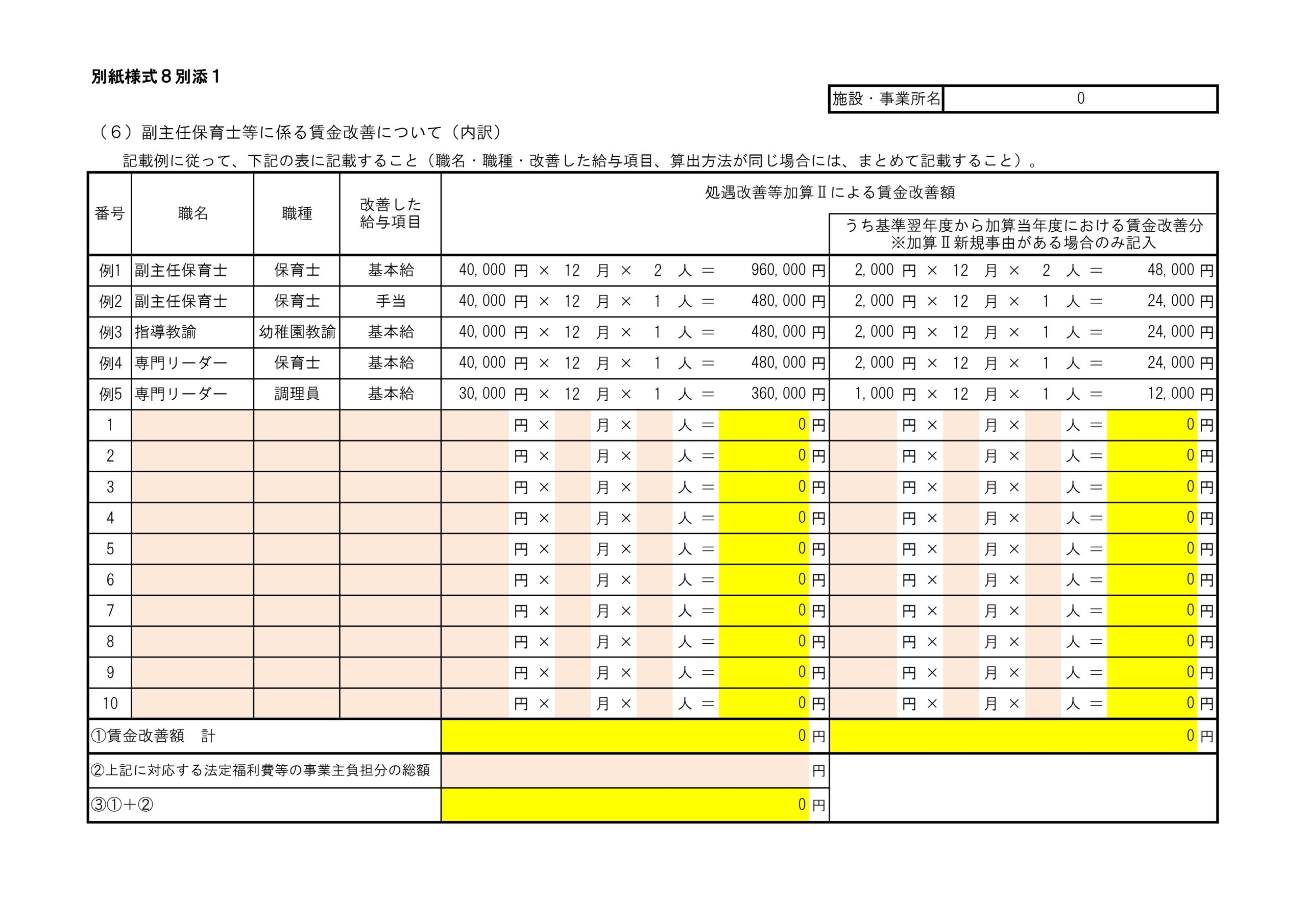

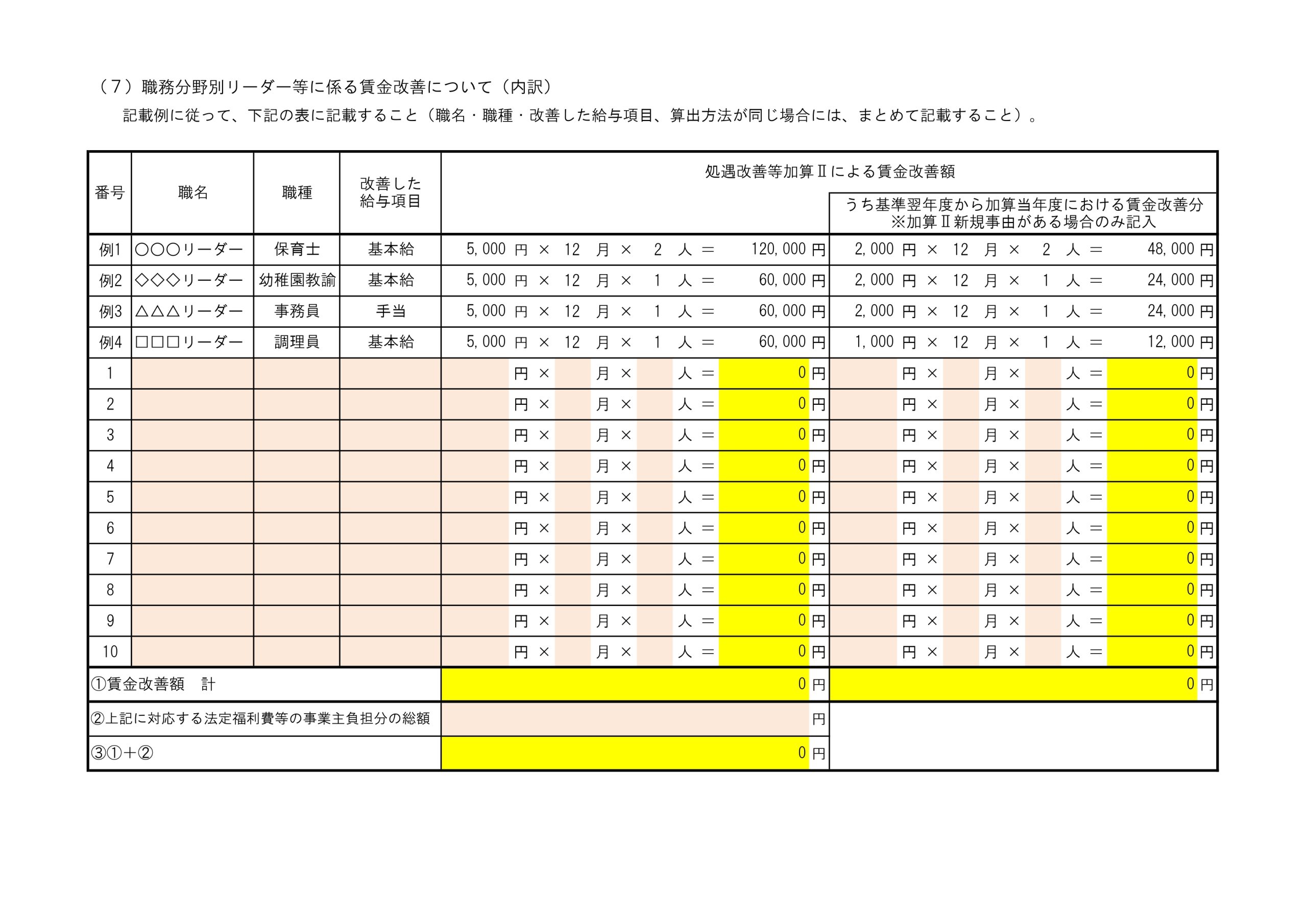

【様式6別添1】賃金改善明細(職員別表)

処遇改善等加算Ⅰの実績報告で使用する様式の2つ目は「別紙様式6別添1 賃金改善明細(職員別表)」です。

処遇改善等加算Ⅰの【様式6別添1】賃金改善明細(職員別表)は、加算Ⅰとして支給した金額を入力する欄など、自治体独自の項目が設けられていることが多い印象がございます。

書類を作成する際は、自治体が提供する様式をよくご確認ください。

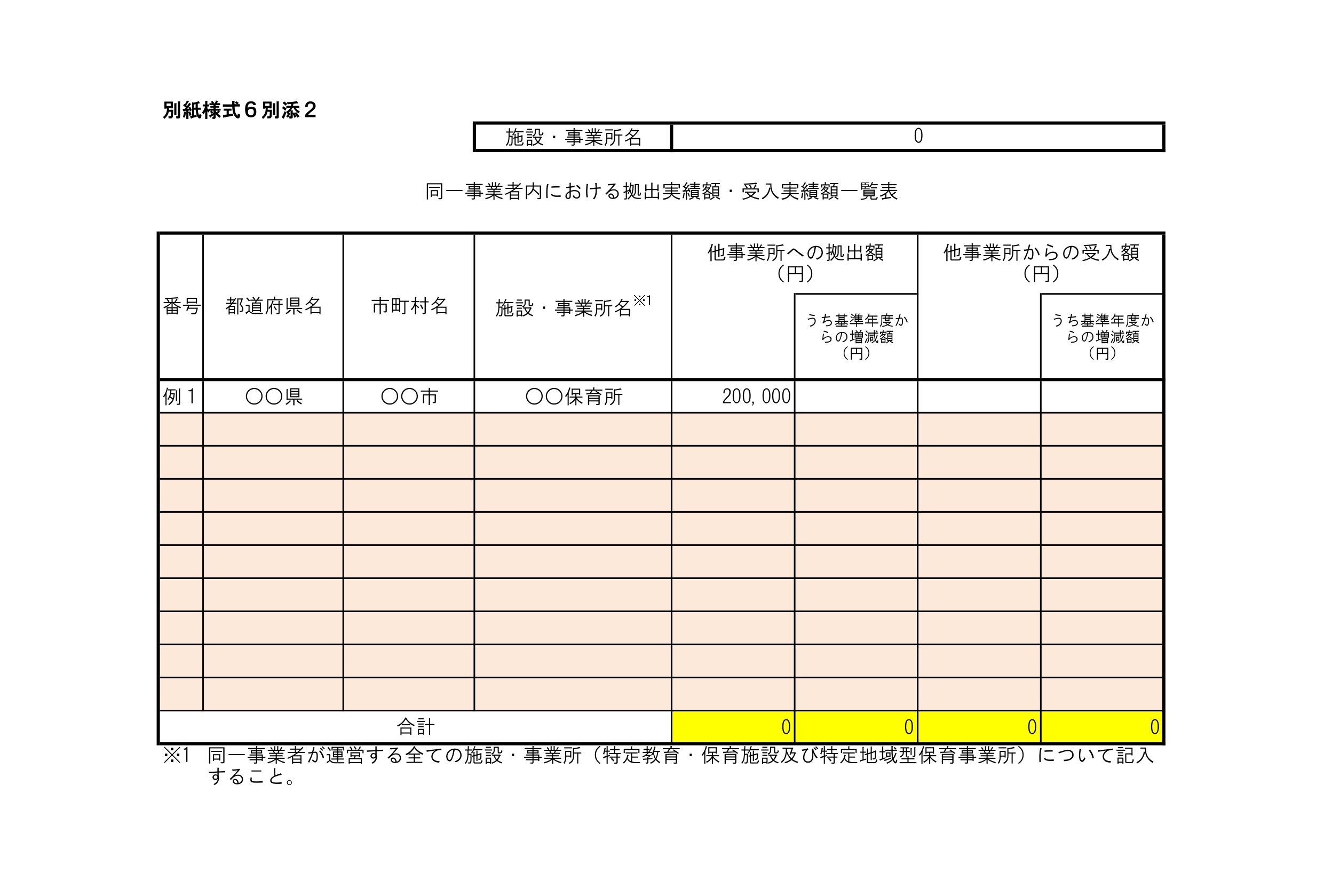

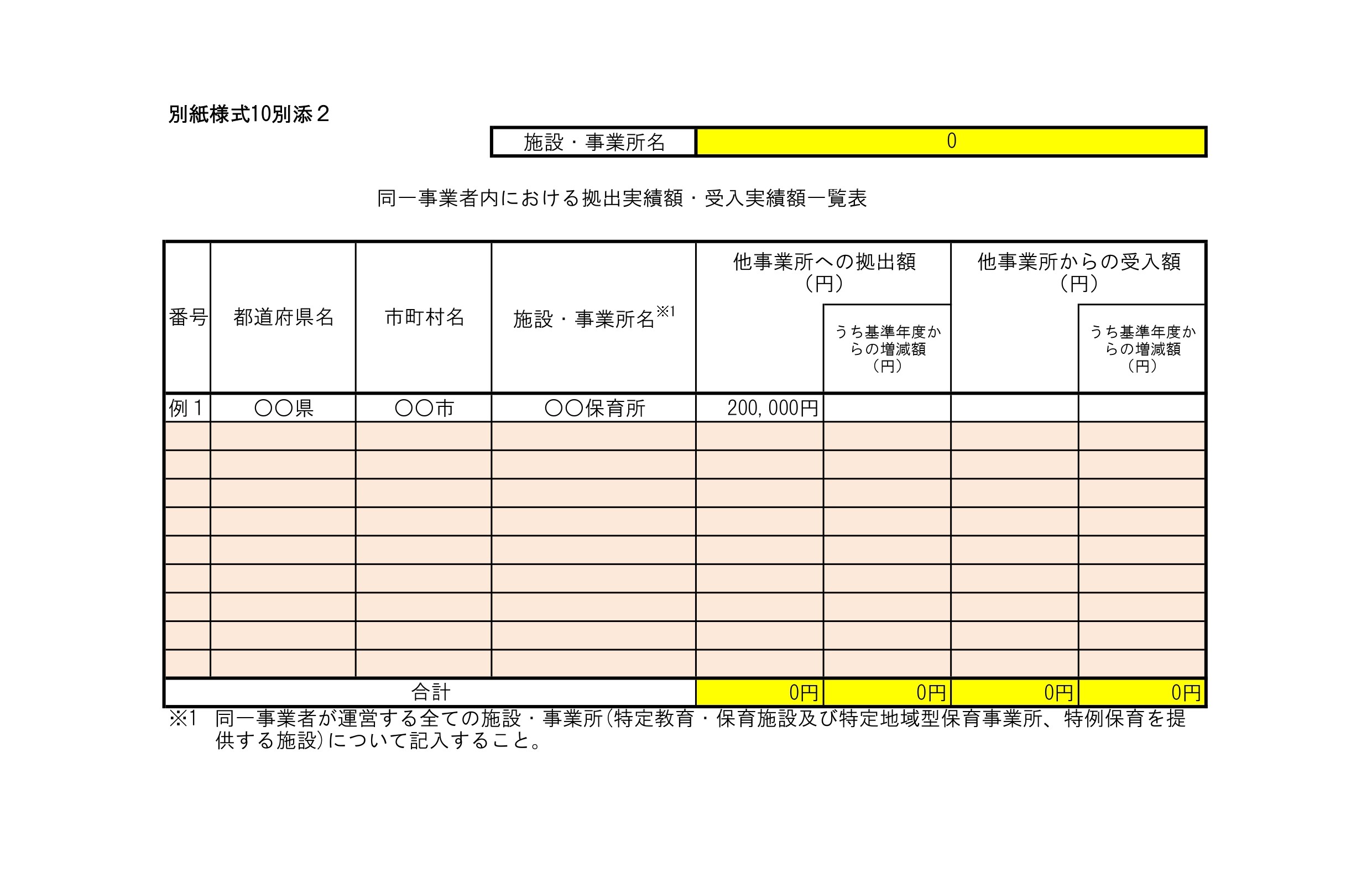

また、処遇改善等加算Ⅰの賃金改善要件分係る加算額を複数の施設・事業所間で調整した場合は、下の「様式6別添2 同一事業者内における拠出実績額・受入実績額一覧表」を使用します。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

【様式8】賃金改善実績報告書(処遇改善等加算Ⅱ)

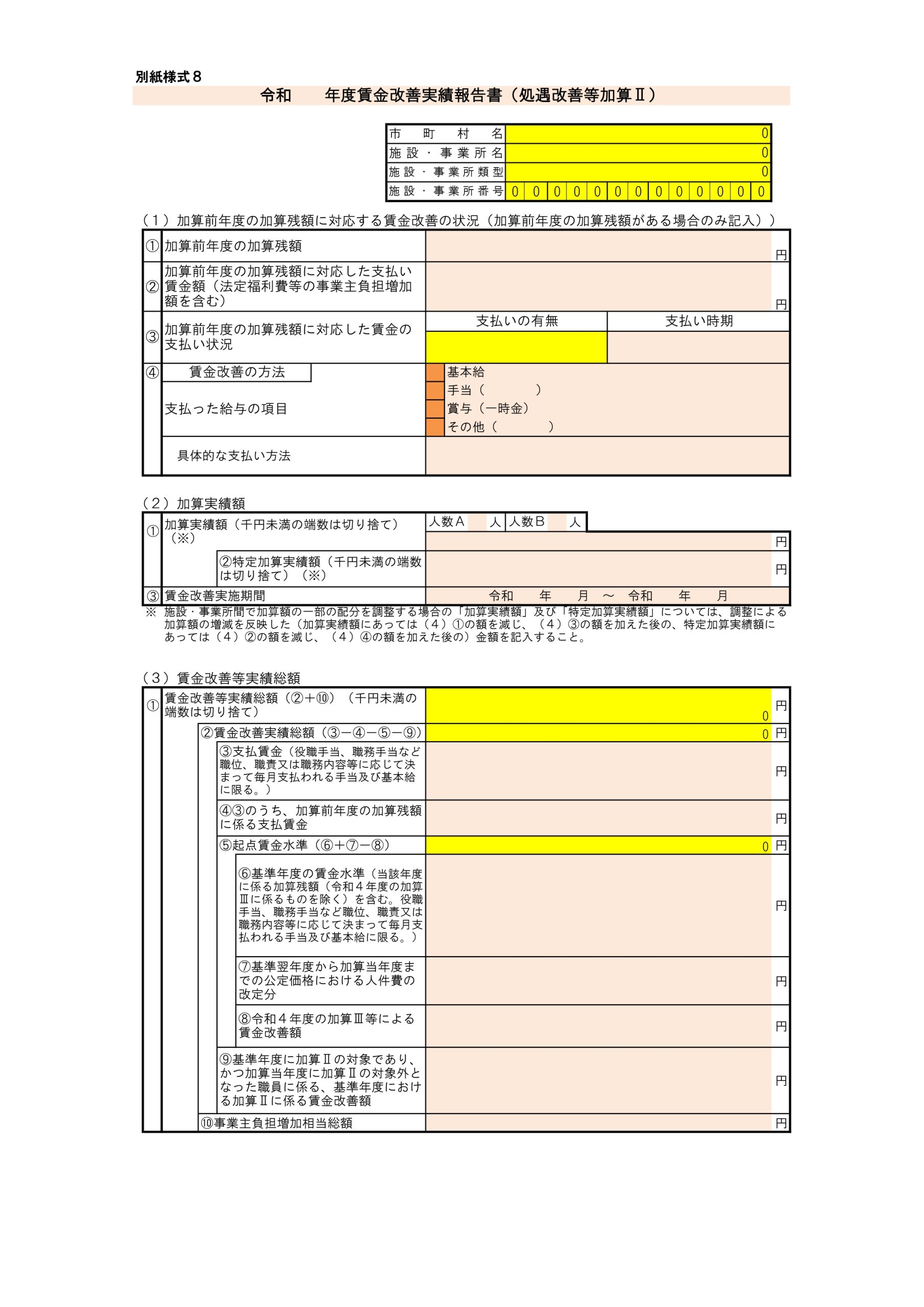

処遇改善等加算Ⅱの実績報告で使用する様式の1つ目は「別紙様式8 賃金改善実績報告書(処遇改善等加算Ⅱ)」です。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

【様式8別添1】内訳書

処遇改善等加算Ⅱの実績報告で使用する様式の2つ目は「別紙様式8別添1 内訳書」です。

処遇改善等加算Ⅱ 【様式8別添1】内訳書では、職員名を記載する箇所がありませんが、自治体によっては職員名の入力欄を追加している場合や、別の書類で加算Ⅱ対象の職員名を報告させている自治体が多い印象がございます。

書類を作成する際は、自治体が提供する様式をよくご確認ください。

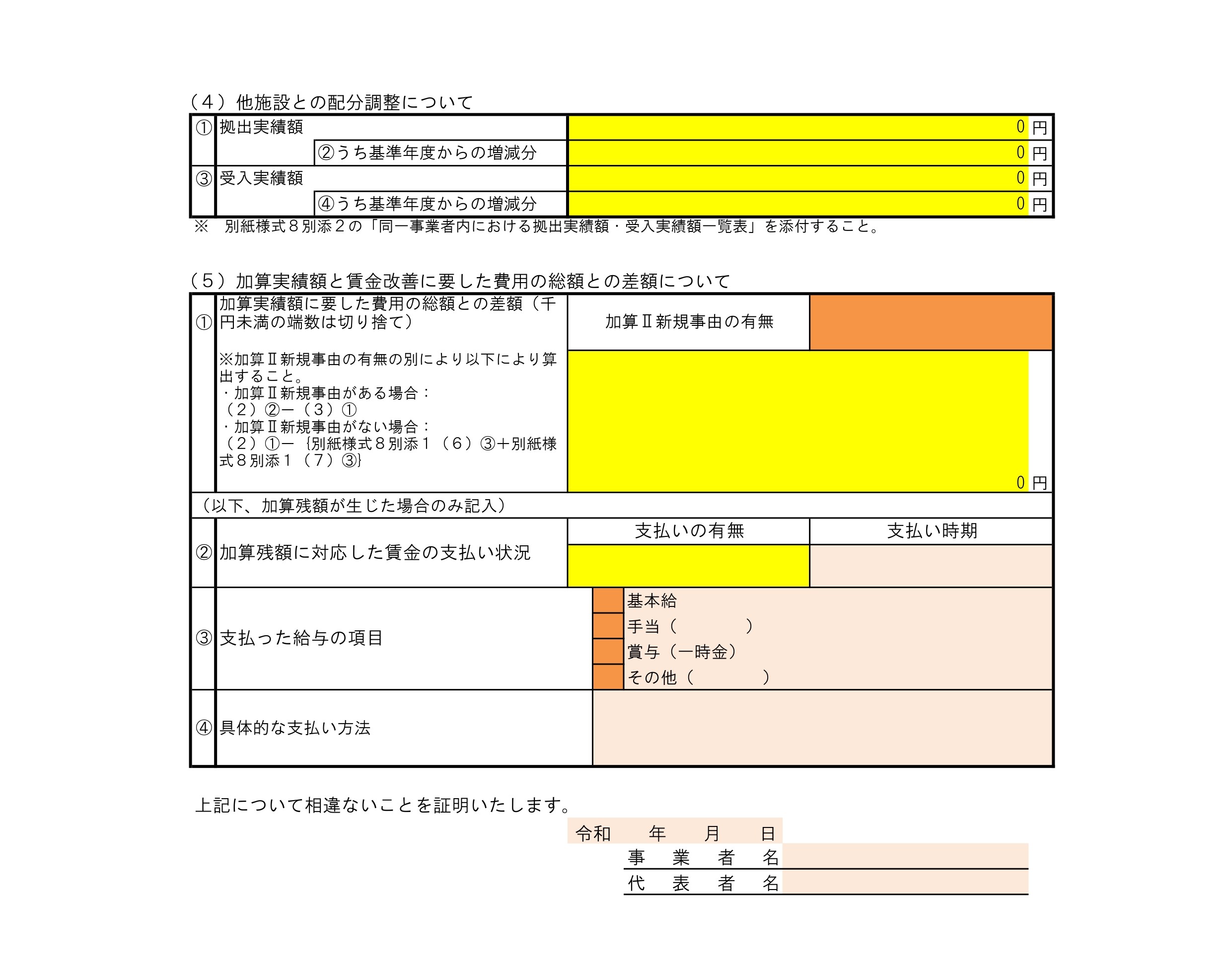

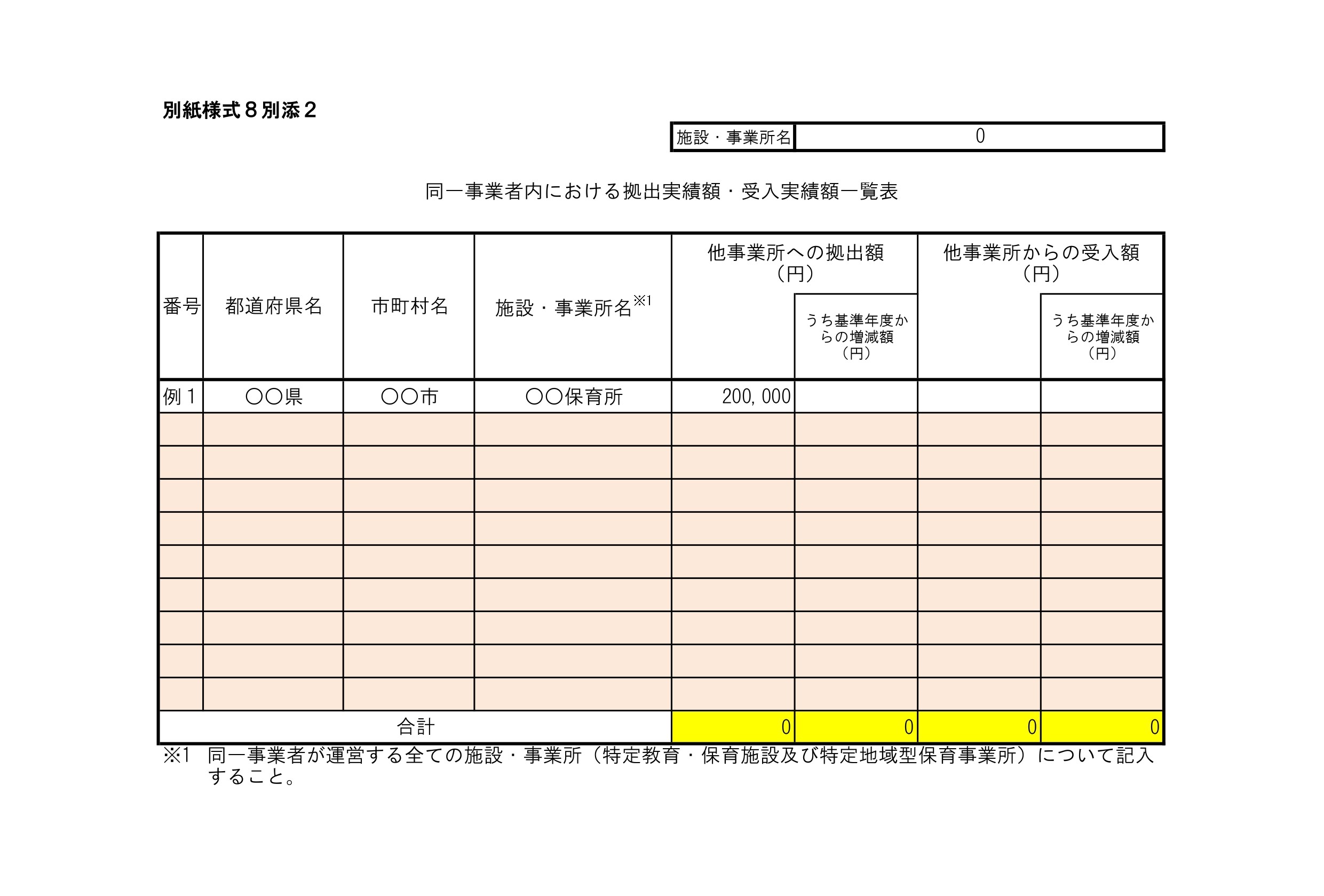

また、処遇改善等加算Ⅱに係る加算額を複数の施設・事業所間で調整した場合は、下の「様式8別添2 同一事業者内における拠出実績額・受入実績額一覧表」を使用します。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

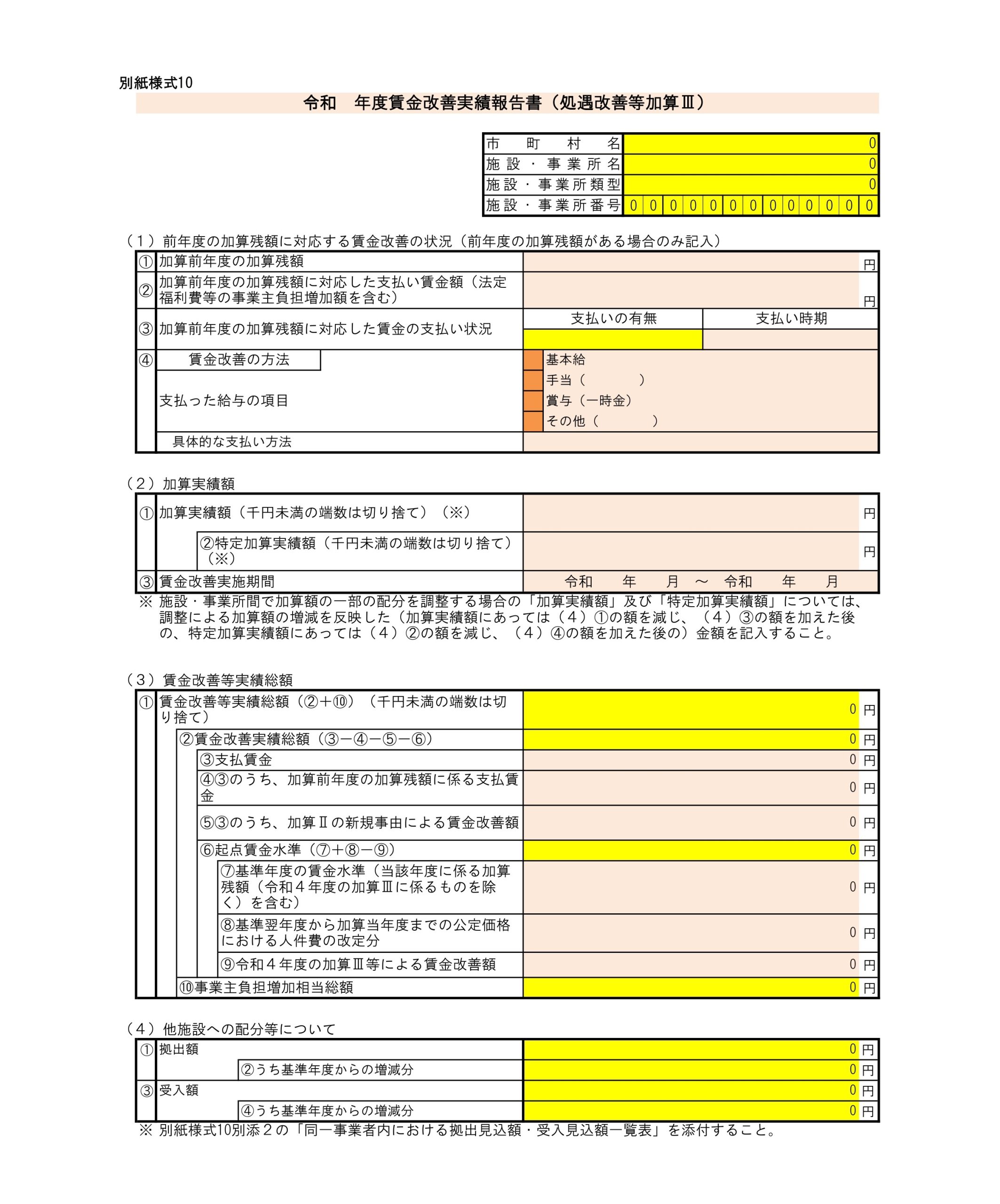

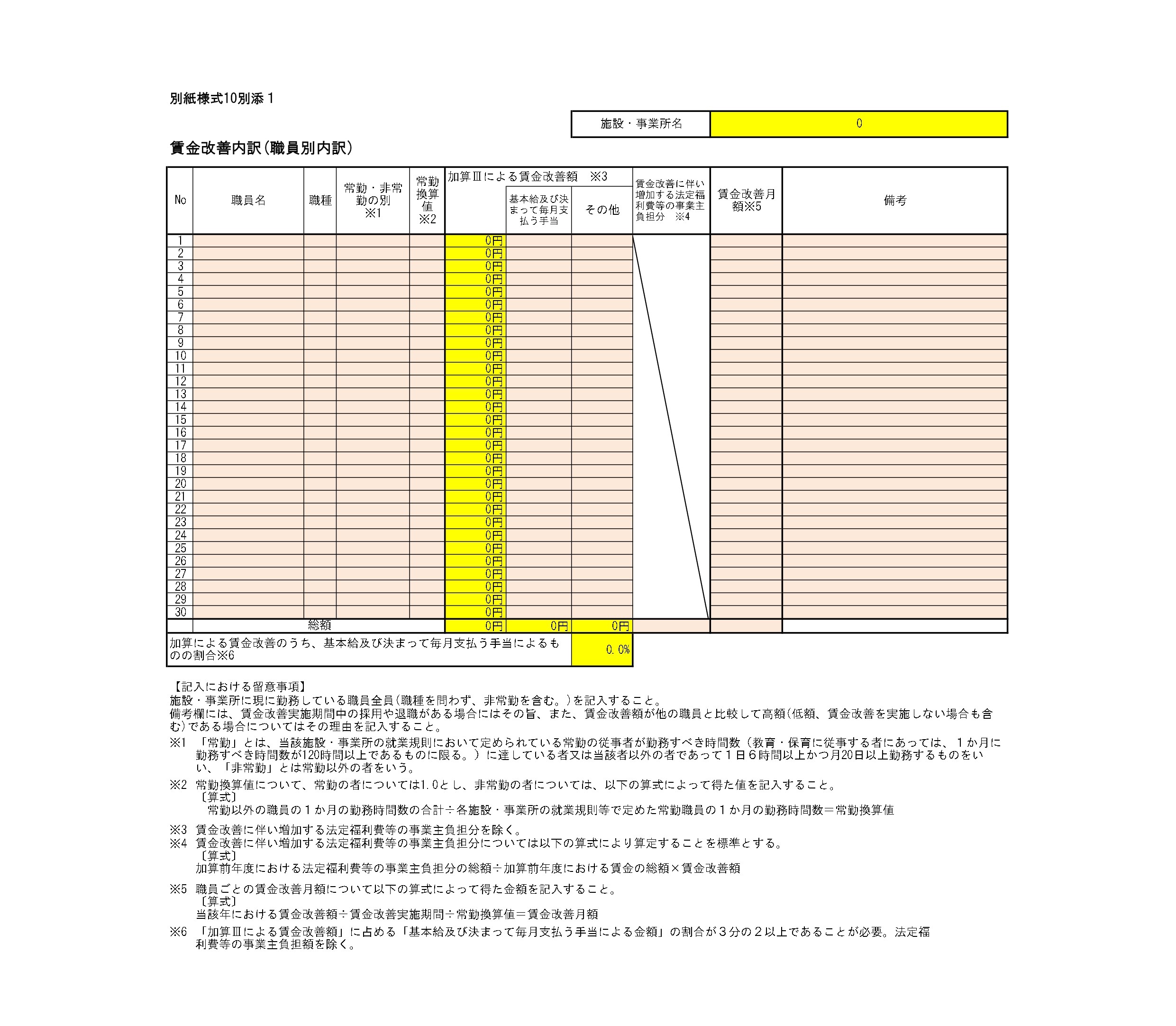

【様式10】賃金改善実績報告書(処遇改善等加算Ⅲ)

処遇改善等加算Ⅲの実績報告で使用する様式の1つ目は「別紙様式10 賃金改善実績報告書(処遇改善等加算Ⅲ)」です。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

【様式10別添1】賃金改善明細(職員別)

処遇改善等加算Ⅲの実績報告で使用する様式の2つ目は「別紙様式10別添1 賃金改善明細(職員別)」です。

処遇改善等加算Ⅲ 【様式10別添1】賃金改善明細(職員別)の中に「賃金改善に伴い増加する法定福利費等の事業主負担分」という列がありますが、その金額を入力する欄は「総額」と同じ行にあります。「賃金改善に伴い増加する法定福利費等の事業主負担分」を入力をしていない書類によく出会いますが、全施設入力が必須ですのでご注意ください。

また、処遇改善等加算Ⅲに係る加算額を複数の施設・事業所間で調整した場合は、下の「様式10別添2 同一事業者内における拠出実績額・受入実績額一覧表」を使用します。

(出典:こども家庭庁「施設型給付費等に係る処遇改善等加算について」)

書類様式の種類がたくさんありますが、

「様式6」が処遇改善等加算Ⅰ

「様式8」が処遇改善等加算Ⅱ

「様式10」が処遇改善等加算Ⅲ

と覚えておくと、作業がしやすいです!

実績報告書作成の大まかな流れ

加算Ⅰ~Ⅲに共通する、実績報告書作成の大まかな流れを下記にまとめてみました。

- 前年度の加算残額を記入

前年度の実績報告書を確認しながら入力します。

- 加算当年度の加算実績額を記入

自治体からの通知や給付費(委託費)請求書などを確認しながら入力します。

- 職員別の改善状況を記入

職員1人ごとに加算当年度の支払賃金や起点賃金水準を入力します。

- 賃金改善等実績総額を記入

支払賃金の総額や、起点賃金水準の総額、人件費の改定状況部分の総額、事業主負担増加相当額などを入力します。

- 他施設・事業所への拠出・受入の状況を記入

同一事業所内で加算実績額の拠出・受入をしている金額を入力します。

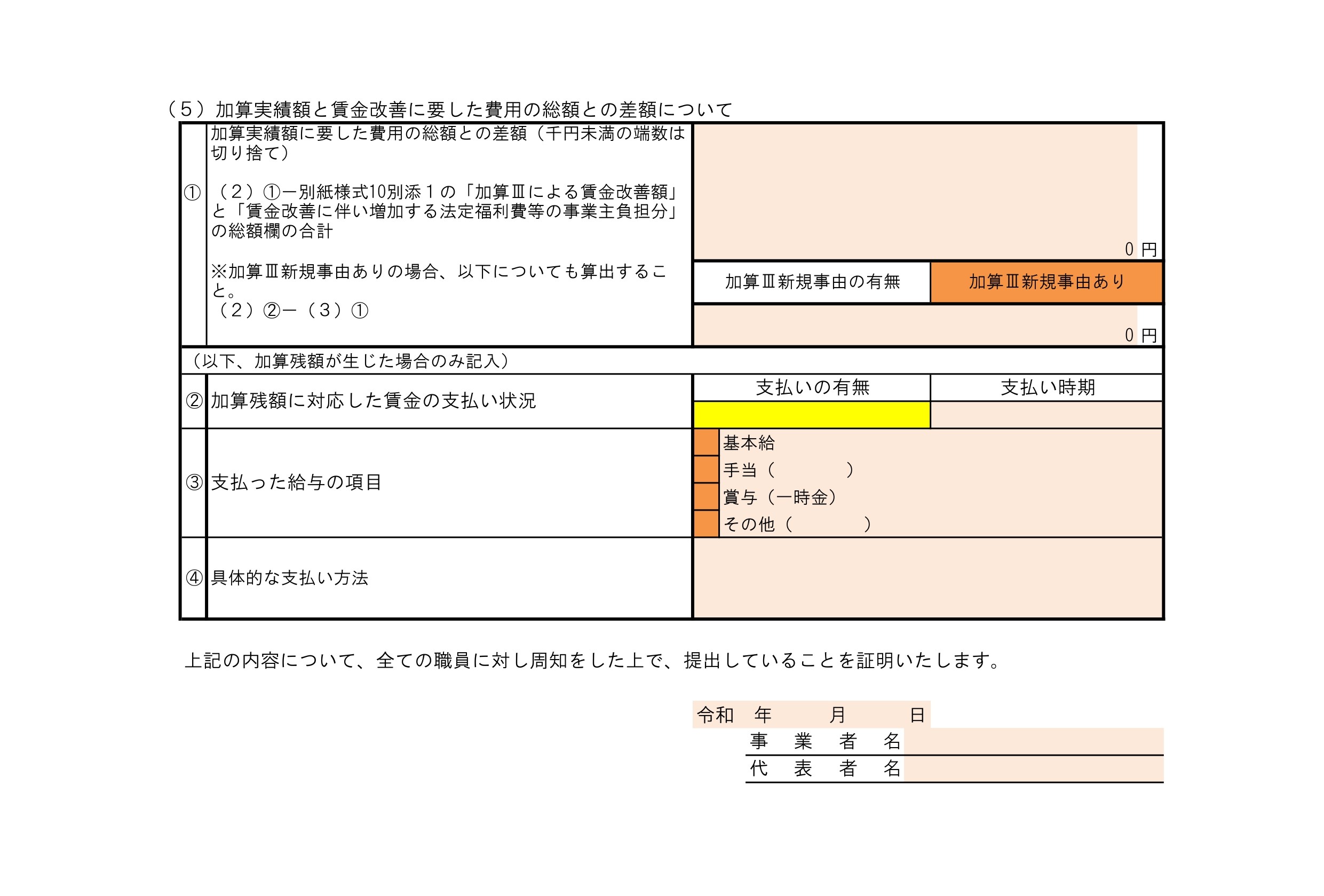

- 加算実績額と賃金改善に要した費用の総額との差額を記入

差額がプラスになっている場合は、加算残額を職員に支給する必要があるため、支給時期や支給方法を入力します。

実績報告書作成の流れに、絶対的な決まりがあるわけではありません。書類作成時は、複数の様式を行ったり来たりしながら数字を入力していきます。

実績報告書の記入例と作成手順

実績報告で作成する書類の様式や、実績報告書類作成の流れがわかってきたところで、ここからはいよいよ実績報告書の記入例と作成手順をご紹介していきます。

なお、本記事で紹介している記入例は一例で、所属される自治体の基準等と異なる場合がございます。

実際に書類を作成される際は、所属される自治体からの通知や基準等を十分にご確認ください。

処遇改善等加算Ⅰ

処遇改善等加算Ⅰ実績報告書の作成に重要なポイントから、記入例や作成手順をご紹介します。

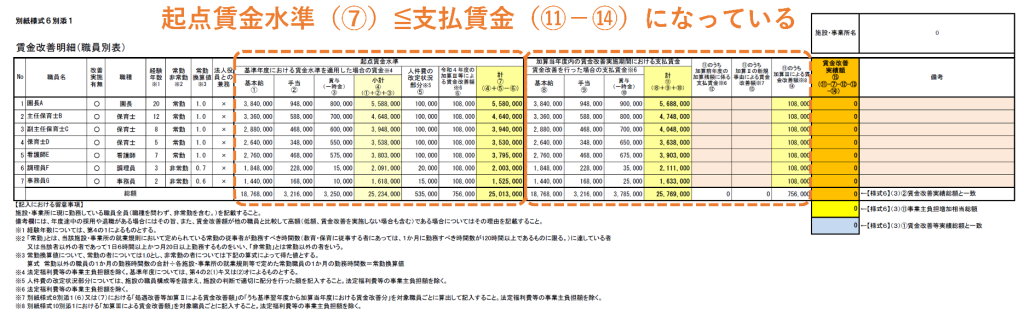

重要ポイント:賃金水準が下がっていないこと

処遇改善等加算Ⅰの実績報告書では「賃金水準が下がっていないか」という点が重要です。

賃金水準が下がっていないかは、大まかにいうと「加算当年度の支払賃金が、起点賃金水準と同額以上であること」で確認します。

起点賃金水準というのは、「基準年度における賃金水準を適用した場合の賃金」と「人件費の改定状況部分」を足した金額を指します。起点賃金水準については、こちらの記事で詳しく解説しております。

新規事由なしの場合は上記の基準で審査されますが、新規事由ありの場合は加算当年度の賃金改善額が加算Ⅰ実績額を超えていることが審査基準となる点に注意が必要です!

ここでいう加算Ⅰ実績額というのは、自治体が園に支給した加算Ⅰ支給総額のうち、賃金改善要件分にあたる金額を指します。

記入例

上の画像は、加算当年度の支払賃金が、起点賃金水準と同額のため、適切に処遇改善を行えていると判断できる場合の記入例です。

右側の支払賃金が、左側の起点賃金水準と同額以上になっているのがお分かりいただけるでしょうか。

作成手順

ここでは重要ポイントに関わる部分に絞って手順をご紹介します。作成手順としては、【様式6別添1】賃金改善明細書(職員別)における加算当年度の支払賃金の入力から始めるとスムーズです。

- 加算当年度の支払賃金を記入

職員の給与台帳などをもとに、基本給、手当、賞与(一時金)に分けて入力します。

株式会社いちたす:渋谷 【様式6別添1】賃金改善明細書(職員別)では、賃金改善を実施していない職員、非常勤の職員、保育職以外の職員など、施設に勤務する職員であれば全員記載するのが基本です。自治体によっては、記載対象としない職員を指示されている場合もあります。

- 基準年度における賃金水準を適用した場合の賃金を記入

基準年度の給与表をもとに、加算当年度と同じ経験年数や資格・職位・勤務月数で、基準年度に勤務した場合を想定した賃金を、基本給、手当、賞与(一時金)に分けて入力します。

株式会社いちたす:渋谷 「基準年度における賃金水準を適用した場合の賃金」は、基準年度に職員へ支払った賃金を入力するのではない点に注意が必要です。

例えば、基準年度に12か月勤務した職員が、加算当年度では10か月勤務したとします。

その場合、その職員の「基準年度における賃金水準を適用した場合の賃金」には、基準年度に支払った12か月分の賃金を入力するのではありません。加算当年度と同じ経験年数や資格・職位で、10か月勤務した場合を想定した賃金を入力しましょう! - 人件費の改定状況部分を記入

加算当年度に人事院勧告分が発生していれば、人事院勧告分の金額から法定福利費等の事業主負担増加分を除いた金額を入力します。

人事院勧告分については、こちらの記事で詳しく解説しております。株式会社いちたす:渋谷 「別紙様式6別添1 賃金改善明細(職員別表)」で入力する人件費の改定状況部分は、法定福利費の事業主負担分を除いて記載しましょう。

考え方としては加算当年度の人事院勧告分から、法定福利費等の事業主負担増加分を除いた金額を、「別紙様式6別添1 賃金改善明細(職員別表)」の人件費の改定状況部分に入力します。

まとめ

処遇改善等加算Ⅰの実績報告書では「賃金水準が下がっていないか」という観点で、職員の給与台帳や基準年度の給与表をもとに、「加算当年度の支払賃金」と「起点賃金水準」などを入力していきます。

「別紙様式6別添1 賃金改善明細(職員別表)」は加算Ⅰ~Ⅲの賃金改善等実績総額の元となる重要な様式です。ここを修正すると、加算Ⅱ・Ⅲの書類を修正する手間が余分にかかることになるため、慎重に作成しましょう!

処遇改善等加算Ⅱ

処遇改善等加算Ⅱ実績報告書の作成に重要なポイントから、記入例や作成手順をご紹介します。

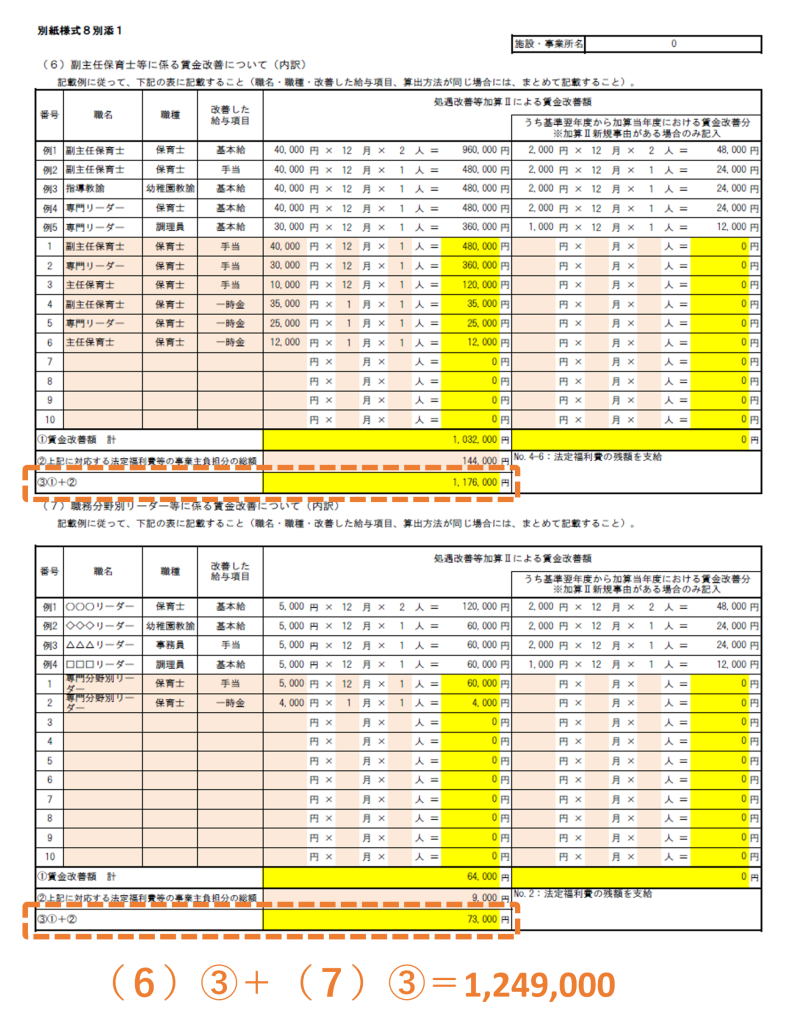

重要ポイント:処遇改善等加算Ⅱの支給対象者に絞った記載になっていること

処遇改善等加算Ⅱの実績報告書では「自治体が園に給付した加算Ⅱの全額を、職員の賃金改善に充てているか」という観点で書類が審査されます。そのため、「処遇改善等加算Ⅱの支給対象者に絞った記載になっていること」が重要です。

自治体が園に給付した加算Ⅱの全額を、職員の賃金改善に充てているかは、大まかにいうと「加算当年度の加算Ⅱ支給額が加算Ⅱ実績額と同額以上であること」で確認します。

ここでいう加算Ⅱ支給額は「園が加算Ⅱとして職員に支給した金額とそれに伴って増加した法定福利費等の合計」という意味合いで、加算Ⅱ実績額は「園に加算Ⅱとして自治体が給付した総額」という意味で扱います。

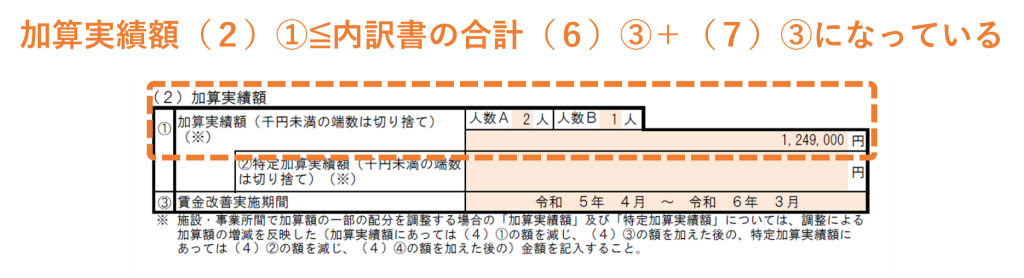

記入例

上の画像は、加算当年度の加算Ⅱ支給額が、加算Ⅱ実績額と同額になっているため、適切に処遇改善を行えていると判断できる場合の記入例です。

(6)③と(7)③の合計が、(2)①の加算実績額と同額以上になっていることがお分かりいただけるでしょうか。

また(6)と(7)において発生した法定福利費の残額を一時金として支給していることも、重要なポイントです。

作成手順

ここでは重要ポイントに関わる部分に絞って手順をご紹介します。作成に入る前に、加算Ⅰ実績報告書の書類【様式6別添1】賃金改善明細書(職員別)の作成を終えておくとスムーズです。

- 加算Ⅱ実績額を記入

自治体からの通知や給付費(委託費)請求書など自治体からの通知や給付費の請求書をもとに、自治体が園に加算Ⅱとして給付した最終的な総額を、別紙様式8(2)に入力します。

- 職員別の加算Ⅱ支給額を記入

職員の給与台帳などをもとに、職員ごとに加算Ⅱとして支給した金額を、基本給や手当などの給与項目に分けて、別紙様式8別添1(6)と(7)に入力します。

- 加算当年度の支払賃金を加算Ⅱの支給対象者に絞って記入

【様式6別添1】賃金改善明細書(職員別)の右側に入力した支払賃金のうち、加算Ⅱの支給対象者の⑧基本給、⑨手当の合計を、別紙様式8(3)③に入力します。

株式会社いちたす:渋谷 加算Ⅰ・Ⅲでは一時金や賞与も含めて支払賃金を入力しますが、加算Ⅱで入力する支払賃金は、職位、職責または職務内容等に応じた基本給や毎月の手当だけを計上する点に注意が必要です。

例えば、通勤費や扶養手当などは職責などに関連しないため、支払賃金から除くことが多いです。 - 基準年度における賃金水準を適用した場合の賃金を加算Ⅱの支給対象者に絞って記入

【様式6別添1】賃金改善明細書(職員別)の左側に入力した基準年度の賃金水準をもとに、加算Ⅱの支給対象者の①基本給、②手当の合計を、別紙様式8(3)⑥に入力します。

- 人件費の改定状況部分を加算Ⅱの支給対象者に絞って記入

まとめ

処遇改善等加算Ⅱの実績報告書では「自治体が園に給付した加算Ⅱの全額を、職員の賃金改善に充てているか」という観点で、職員の給与台帳や【様式6別添1】賃金改善明細書(職員別)をもとに、「加算Ⅱ実績額」「加算Ⅱ支給額」「加算当年度の支払賃金」と「起点賃金水準」などを入力していきます。

【様式8別添1】内訳書Ⅱの②法定福利費等の事業主負担分の総額が空欄の書類をよく見かけます。

この金額を入れないと、加算Ⅱ支給額が実態よりも低く報告することになり、加算残額が増える要因にもなります。

法定福利費等の事業主負担増加分は、法定福利費率を算出しておき、賃金改善額に法定福利費率を掛け算する数式を様式に入れておくとと楽です!

法定福利費率は、該当施設における加算前年度の決算書の「法定福利費」÷「給与・賞与」などのように算出することができます。

法定福利費等の事業主負担増加分の算出方法がわからない方は、無料相談で算出方法を解説することも可能ですので、ぜひお問合せください。

処遇改善等加算Ⅲ

処遇改善等加算Ⅲ実績報告書の作成に重要なポイントから、記入例や作成手順をご紹介します。

重要ポイント:自治体が園に給付した加算Ⅲの全額を、職員の賃金改善に充てていること

処遇改善等加算Ⅲの実績報告書では「自治体が園に給付した加算Ⅲの全額を、職員の賃金改善に充てているか」という観点で書類が審査されます。さらに加算Ⅲでは「加算Ⅲ支給総額の3分の2以上を基本給または毎月の手当で支給していること」も重要なポイントです。

まず、自治体が園に給付した加算Ⅲの全額を、職員の賃金改善に充てているかは、大まかにいうと「加算当年度の加算Ⅲ支給額が加算Ⅲ実績額と同額以上であること」で確認します。

ここでいう加算Ⅲ支給額は「園が加算Ⅲとして職員に支給した金額とそれに伴って増加した法定福利費等の合計」という意味合いで、加算Ⅲ実績額は「園に加算Ⅲとして自治体が給付した総額」という意味で扱います。

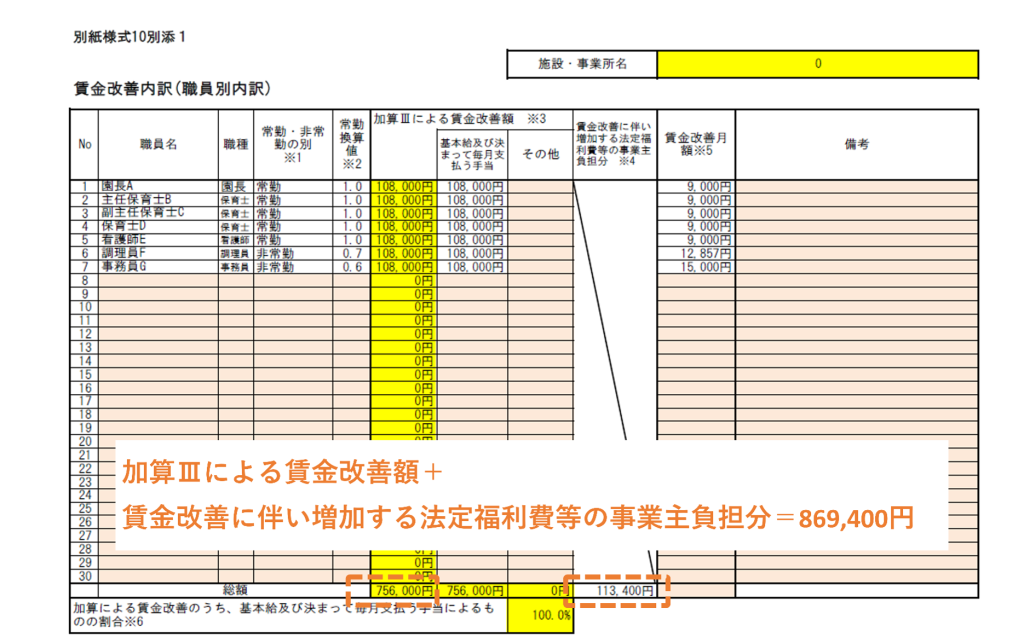

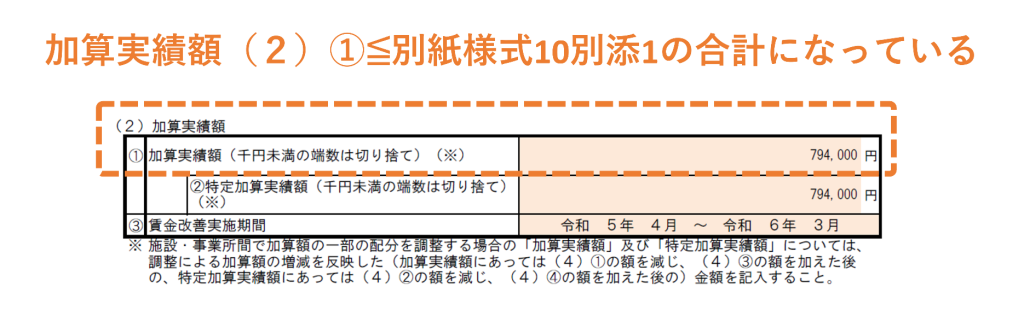

記入例

上の画像は、加算当年度の加算Ⅲ支給額が、加算Ⅲ実績額を超えているので、適切に処遇改善を行えていると判断できる場合の記入例です。

「加算Ⅲによる賃金改善額」と「賃金改善に伴い増加する法定福利費等の事業主負担分」の合計が、(2)①の加算実績額を超えていることがお分かりいただけるでしょうか。

作成手順

ここでは重要ポイントに関わる部分に絞って手順をご紹介します。作成に入る前に、加算Ⅰ実績報告書の書類【様式6別添1】賃金改善明細書(職員別)の作成を終えておくとスムーズです。

- 加算Ⅲ実績額を記入

自治体からの通知や給付費(委託費)請求書などをもとに、自治体が園に加算Ⅲとして給付した最終的な総額を、別紙様式10(2)に入力します。

令和5年度は全施設が新規事由ありに該当するため、①加算実績額と②特定加算実績額の両方に金額を入力します。 - 職員別の加算Ⅲ支給額を記入

職員の給与台帳などをもとに、職員ごとに加算Ⅲとして支給した金額を、基本給や手当などの給与項目に分けて、別紙様式10別添1に入力します。

この時、「加算による賃金改善のうち、基本給及び決まって毎月支払う手当によるものの割合」が66.7%以上になっているか確認しましょう。 - 加算当年度の支払賃金を記入

【様式6別添1】賃金改善明細書(職員別)の右側に入力した支払賃金をもとに、⑧基本給、⑨手当の合計を、別紙様式10(3)③に入力します。

- 基準年度における賃金水準を適用した場合の賃金を記入

【様式6別添1】賃金改善明細書(職員別)の左側に入力した基準年度の賃金水準をもとに、①基本給、②手当の合計を、別紙様式10(3)⑦に入力します。

- 人件費の改定状況部分を記入

この手順からお分かりいただけるとおり、加算Ⅰで記載する職員と加算Ⅲで記載する職員は一致することになります。

結果として、【様式6】実績報告書Ⅰの(3)③支払賃金、⑧基準年度の賃金水準⑨人件費の改定分は、【様式10】実績報告書Ⅲの(3)③支払賃金、⑦基準年度の賃金水準⑧人件費の改定分と同額となります。

まとめ

処遇改善等加算Ⅲの実績報告書では「自治体が園に給付した加算Ⅲの全額を、職員の賃金改善に充てているか」という観点で、職員の給与台帳や【様式6別添1】賃金改善明細書(職員別)をもとに、「加算Ⅲ実績額」「加算Ⅲ支給額」「加算当年度の支払賃金」と「起点賃金水準」などを入力していきます。

実績報告書の作成以前の問題かと思いますが、加算Ⅲの支給対象外の職員、例えば法人役員兼務の施設長に支給してしまっていないかも、確認するようにしましょう。法人役員ではない園長や、法人役員兼務の事務長への支給は可能です。

(出典:こども家庭庁「公定価格に関するFAQ(よくある質問)」No.189~192)

実績報告書作成のポイント

実績報告書の記入イメージは掴めてきたでしょうか。ここからは更に具体的な内容として、実績報告書を作成する上での心得をお伝えしていきます。

ポイント①|実績報告書に計算式を残しておく

実績報告書の記入ポイントの1つ目は、実績報告書に計算式を残しておくことです。

例えば、処遇改善等加算Ⅲの実績報告書「【様式10別添1】賃金改善明細(職員別)」で「賃金改善に伴い増加する法定福利費等の事業主負担分」を入力するのであれば、算出した数字のみを入力するのではなく、「加算Ⅲによる賃金改善額 × 施設で算出した法定福利費率」のように、計算過程も残しておくようにします。

そうすることで、この数字はどう計算したかが一目でわかるため、来年度に書類を作成する際にも役立ちます。

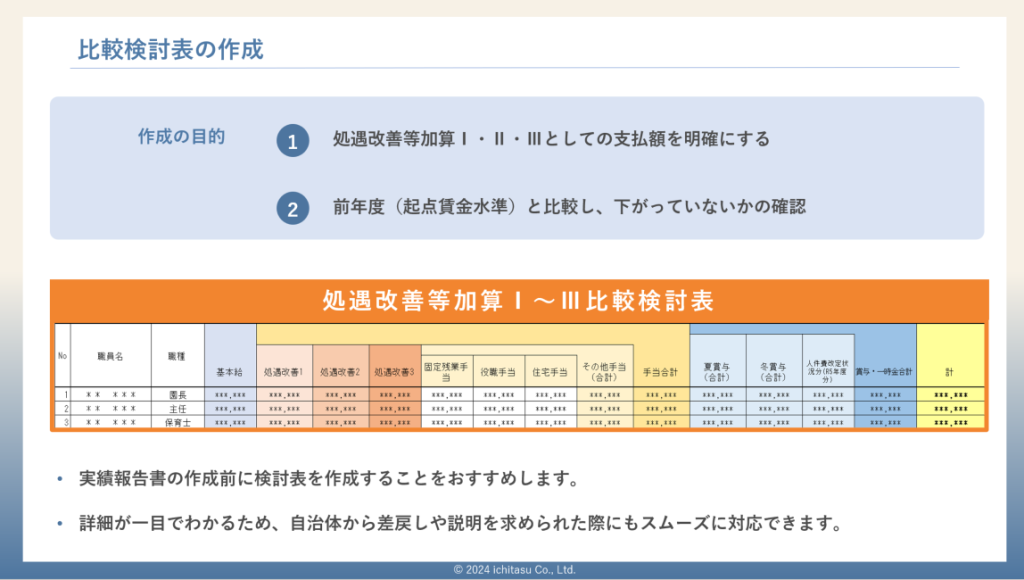

ポイント②|支給方法が複雑な場合は検討表を作成して整理

実績報告書の記入ポイントの2つ目は、支給方法が複雑な場合は検討表を作成することです。

例えば、処遇改善等加算Ⅰを基本給と、賞与に組込んで職員に支給していたとします。

その場合、職員に支給した基本給や賞与が、園の持ち出しによるものなのか、処遇改善等加算Ⅰを原資としたものなのかがわかりにくくなります。その結果、実績報告書の段階で職員への追加支給が必要なことが判明し、急な支出が必要になるなど、園の安定運営を妨げる要因になりかねません。

そういったことを防ぐためにも、上の画像のように処遇改善等加算Ⅰ~Ⅲをどの給与項目に含めて支払っているかを管理しておくことをおすすめいたします。

ポイント③|不明点・特別な事情がある場合は必ず行政・専門家に相談

実績報告書の記入ポイントの3つ目は、不明点・特別な事情がある場合は必ず行政・専門家に相談することです。

実績報告書で報告した金額は、次年度以降の職員の給与に大きく影響します。

例えば、処遇改善加算Ⅰで残額が発生していれば、次年度中に職員へ支給する必要があります。仮にその残額に誤りがあり、実際よりも少ない金額で報告していた場合、人件費が正しく使われていないと自治体に判断され、自治体との信頼関係を失うだけでなく、職員との信頼関係も失うリスクがあります。

そういった事態が起きないよう、不明点や判断に迷う園の事情がある場合は、必ず行政や専門家に相談し、対応を先延ばししないようにすることが大切です。

実績報告書の作成についてよく頂くご質問

ここでは、処遇改善等加算の書類作成に悩まれている幼児教育・保育施設様からよくいただく、実績報告書の作成についてのご質問に回答します。

- Q起点賃金水準ってなんですか?

- A

起点賃金水準とは、加算当年度の比較対象となる賃金水準のことです。起点賃金水準には、「基準年度における賃金水準を適用した場合の賃金」と「基準翌年度から加算当年度までの公定価格における人件費の改定分」が含まれます。

起点賃金水準については別記事「【Q&A】施設型給付費等に係る処遇改善等加算Ⅰの起算賃金水準とは?」にて詳しく解説しております。

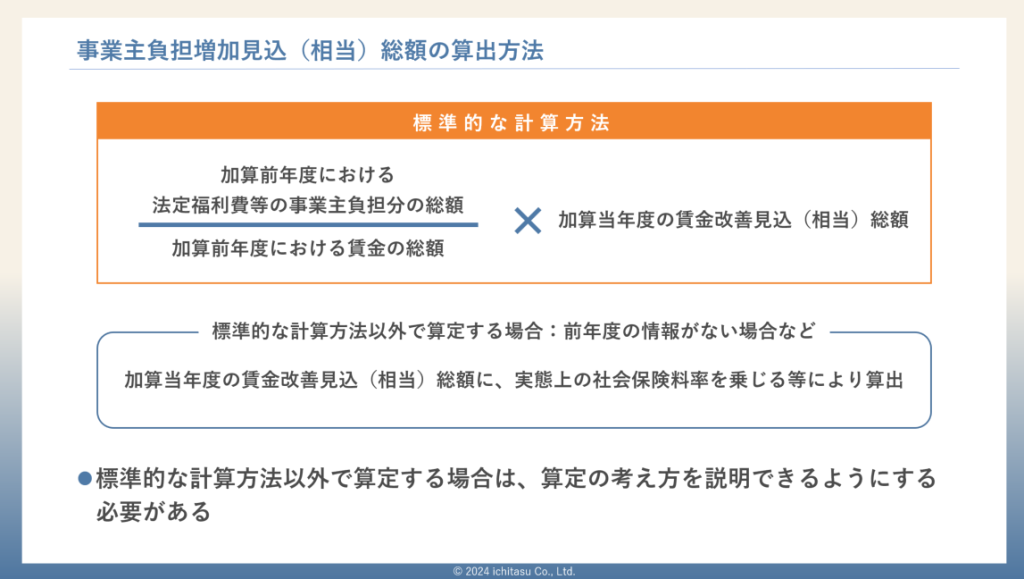

- Q法定福利費の事業主負担分はどうやって出せばいいですか?

- A

法定福利費の事業主負担分は、下の画像のように標準的な計算方法が示されています。この標準的な計算方法の「加算前年度における法定福利費等の事業主負担増加分の総額」と「加算前年度における賃金の総額」は、施設ごとの決算書に記載された金額を元にすることが多いかと存じます。

事業主負担増加見込(相当)総額の算出方法

- Q処遇改善等加算Ⅰ~Ⅲをどのように支給しているか分かりません…。

- A

このようなお悩みのお持ちの施設様は少なくありません。令和7年度からは処遇改善等加算Ⅰ~Ⅲを一本化する流れがあることからも、今のうちに処遇改善等加算Ⅰ・Ⅱ・Ⅲの配分額の見直しをされることをおすすめいたします。加算Ⅰ・Ⅱ・Ⅲの配分額の見直し方に迷われた際は、ぜひ弊社の無料経営相談にてご相談ください。

- Q人勧分はどうやって算出しますか?

- A

令和5年度の人勧分については

①公定価格の旧単価で計算した給付費(委託費)と新単価で計算した給付費(委託費)との差額

②「新単価で計算した処遇加算Ⅰの加算額総額」÷{「5.2%(改定率)」÷「加算率」}×「0.9(調整率)」のどちらかの方法で算出するよう、国から通知が出ています。

令和5年度の人勧分については別記事「【速報!】令和5年人事院勧告における保育園・こども園・幼稚園への影響をいちたすが独自解説」でも詳しく解説しております。

また令和6年度の人勧分については、別記事「【速報】令和6年 人事院勧告について保育業界のプロが解説|保育園・認定こども園・幼稚園向け」で解説していきますので、ぜひお読みください。

- Q行政担当者です。各施設への処遇改善等加算制度の説明に困っています。

- A

自治体様からは「処遇改善等加算制度についてわかりやすく回答・説明するのに苦労するが、慣れてきたころに別の部署へ異動になってしまう」というお悩みをよくお聞きします。

そういった自治体様に向けて、幼児教育・保育施設向けの処遇改善等加算制度説明会の開催や、処遇改善等加算書類の作成手順書の作成などのご支援が可能です。

以前に自治体様からの委託を受けて実施した説明会の様子は別記事「【福島市役所様】幼児教育・保育施設に向けた処遇改善等加算説明会の講師を担当しました」でご紹介しております。お気軽にお問い合わせフォームよりご相談くださいませ。

幼稚園・保育園・こども園経営でお悩みなら東北・宮城の幼児教育・保育業界専門の経営コンサルティングいちたすへ

処遇改善等加算Ⅰ、処遇改善等加算Ⅱ、処遇改善等加算Ⅲについて、お困りのことがありましたら株式会社 いちたすへお気軽にお問合せください。

いちたすについて

株式会社 いちたすでは、幼稚園・保育園・こども園の経営者の皆様に対して、運営・財務・経営に関するコンサルティングを行っています。

- 処遇改善という制度の説明や考え方の研修

- 園に導入する際の導入支援

- 所轄庁に提出する申請書類の作成支援

- 所轄庁に提出する実績報告書の作成支援

- 就業規則や給与規程の改訂支援(社会保険労務士と連携)

- 組織図の作成支援(責任と権限の明確化)

会計事務所として、日常の会計の確認、記帳代行を行ってもいますので、保育所のバックオフィス業務、書類関係全般のご支援もしています。幼稚園・保育所・こども園の税務・労務に精通した税理士法人・社会保険労務士事務所とも提携しています。

会計事務所は法人設立からお世話になっているから変えたくない、というお声を頂きます。

そのような場合は、会計・税務ではなく、委託費(施設型給付費)の加算の取りこぼしがないか、処遇改善をどのように取り入れていけばよいかなどを確認する相談契約もございます。こちらは、セカンドオピニオンのようにお使いいただくことも出来ます。

料金プラン

株式会社 いちたすでは、定期的な顧問契約から、スポット(単発)での委託費の確認、申請書類の確認なども行っております。

たとえば、職員15名の園の場合

で引き受けております。

また、相談契約、コンサルティング契約ですと

で引き受けております。

その他、オプションにはなりますが、処遇改善等加算Ⅰの配分方法の検討、園内でのキャリアパスの明確化の支援、処遇改善等加算Ⅰの期末一時金としてどの程度支給すればよいのかの試算なども承っております。

依頼の流れ

お問合せフォームかinfo@ichitasu.co.jp宛にメールをお送りください。

詳しい内容をお伺いいたします。

その後は、

- 当社の担当者が園にお伺いする

- 当社事務所(仙台市一番町)にお越しいただく

- Zoomなどを利用してオンラインで打ち合わせをする

といった形で、具体的にどのようなご支援が出来るのかを打ち合わせいたします。

園によって状況は様々ですが、

など、ご要望に合わせてご提案いたします。

お気軽にお問い合わせください。